द्विपक्षीय मूविंग एवरेज दोलन व्यापार रणनीति

अवलोकन

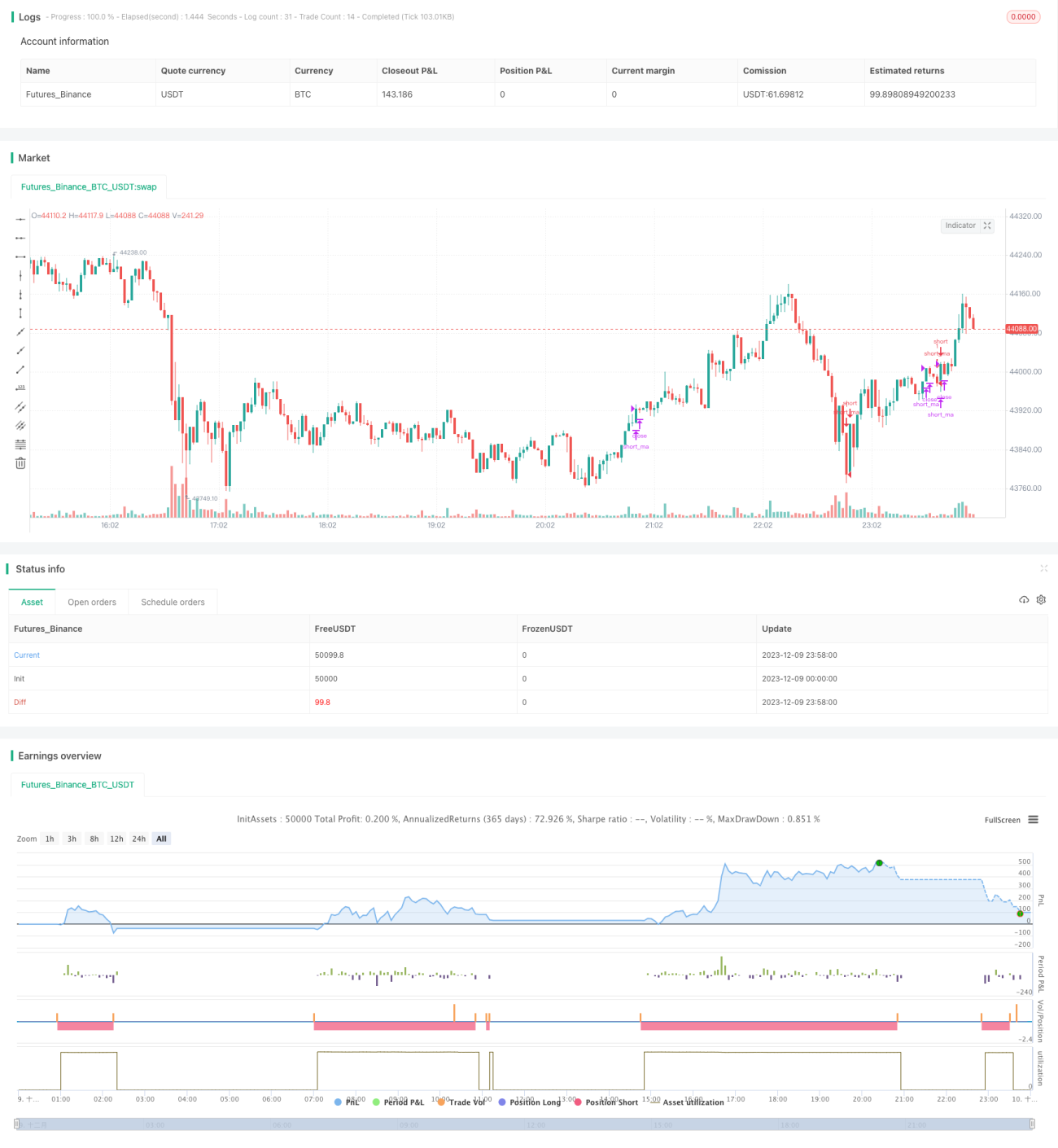

यह रणनीति मूविंग एवरेज इंडिकेटर और बोलिंजर बैंड इंडिकेटर को जोड़ती है, जो एवरेज के बीच द्विपक्षीय ट्रेडिंग के लिए एक रणनीति लागू करती है। जब कीमत निचले बैंड को ऊपर की ओर तोड़ती है तो लॉन्ग पोजीशन ली जाती है, और जब कीमत ऊपरी बैंड को नीचे की ओर तोड़ती है तो शॉर्ट पोजीशन ली जाती है, जिससे एवरेज के बीच कीमत में उतार-चढ़ाव से लाभ कमाया जाता है।

रणनीति सिद्धांत

- तेज़ मूविंग एवरेज

ma_shortऔर धीमी मूविंग एवरेजma_longकी गणना करें। - जब

ma_short,ma_longको ऊपर की ओर क्रॉस करता है, तो लॉन्ग करें; जबma_short,ma_longको नीचे की ओर क्रॉस करता है, तो शॉर्ट करें। - बोलिंजर बैंड के ऊपरी बैंड, निचले बैंड और मध्य बैंड की गणना करें।

- जब कीमत निचले बैंड को ऊपर की ओर क्रॉस करती है, तो लॉन्ग सिग्नल की पुष्टि करें; जब कीमत ऊपरी बैंड को नीचे की ओर क्रॉस करती है, तो शॉर्ट सिग्नल की पुष्टि करें।

- मूविंग एवरेज इंडिकेटर और बोलिंजर बैंड इंडिकेटर के सिग्नलों को मिलाएं, जब वे एक ही दिशा में सिग्नल देते हैं तो पोजीशन खोलें, और जब अलग-अलग दिशा में हों तो पोजीशन बंद करें।

लाभ विश्लेषण

- दोहरे इंडिकेटरों का संयोजन अपेक्षाकृत स्थिर होता है, जो कुछ हद तक झूठे सिग्नलों को फ़िल्टर कर सकता है।

- एवरेज और बोलिंजर बैंड के बीच ऑसिलेशन ट्रेडिंग करता है, जिससे ऊंचाई पर खरीदने और निचले स्तर पर बेचने से बचा जा सकता है।

- द्विपक्षीय ट्रेडिंग की अनुमति देता है, जिससे कीमतों में उतार-चढ़ाव का पूरा लाभ उठाया जा सकता है।

जोखिम विश्लेषण

- बोलिंजर बैंड पैरामीटर सेटिंग्स ट्रेडिंग आवृत्ति और लाभप्रदता को प्रभावित करेंगी।

- मजबूत ट्रेंड वाले बाजारों में बड़े नुकसान की संभावना होती है।

- मूविंग एवरेज सिस्टम स्वयं अधिक क्लोजिंग घाटे का कारण बन सकता है।

जोखिम समाधान विधियाँ:

- बोलिंजर बैंड पैरामीटर को अनुकूलित करें और उपयुक्त ट्रेडिंग आवृत्ति में समायोजित करें।

- एक स्टॉप-लॉस रणनीति निर्धारित करें ताकि प्रति ट्रेड घाटे को नियंत्रित किया जा सके।

- ट्रेंड निर्णय को शामिल करें, और जब ट्रेंड स्पष्ट न हो तो इस रणनीति का उपयोग करें।

अनुकूलन दिशाएँ

- विभिन्न मूविंग एवरेज सिस्टम के पैरामीटर संयोजनों का परीक्षण करें।

- मूल्यांकन करें कि क्या सिग्नलों को फ़िल्टर करने के लिए वॉल्यूम इंडिकेटर शामिल किया जाए।

- परीक्षण करें कि क्या ओवरबॉट और ओवरसोल्ड क्षेत्रों को निर्धारित करने के लिए RSI जैसे इंडिकेटर को शामिल किया जाए।

उपरोक्त अनुकूलन लाभ दर को और बढ़ा सकते हैं, अनावश्यक ट्रेडिंग को कम कर सकते हैं, और ट्रेडिंग आवृत्ति और हानि जोखिम को कम कर सकते हैं।

निष्कर्ष

यह रणनीति मूविंग एवरेज सिस्टम और बोलिंजर बैंड इंडिकेटर को जोड़ती है, जो कीमत एवरेज के बीच एक ऑसिलेशन ट्रेडिंग रणनीति लागू करती है। दोहरे इंडिकेटर का संयोजन सिग्नल की गुणवत्ता में सुधार कर सकता है, और द्विपक्षीय ट्रेडिंग अधिक अवसर प्रदान कर सकती है। मापदंडों को और अनुकूलित करने और अन्य सहायक इंडिकेटर जोड़कर निर्णय लेने से, अनावश्यक ट्रेडिंग को कम किया जा सकता है और लाभ दर में सुधार किया जा सकता है, जो वास्तविक व्यापारिक परीक्षण और अनुकूलन के योग्य है।

- 1