Octa-EMA और Ichimoku क्लाउड क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी

अवलोकन

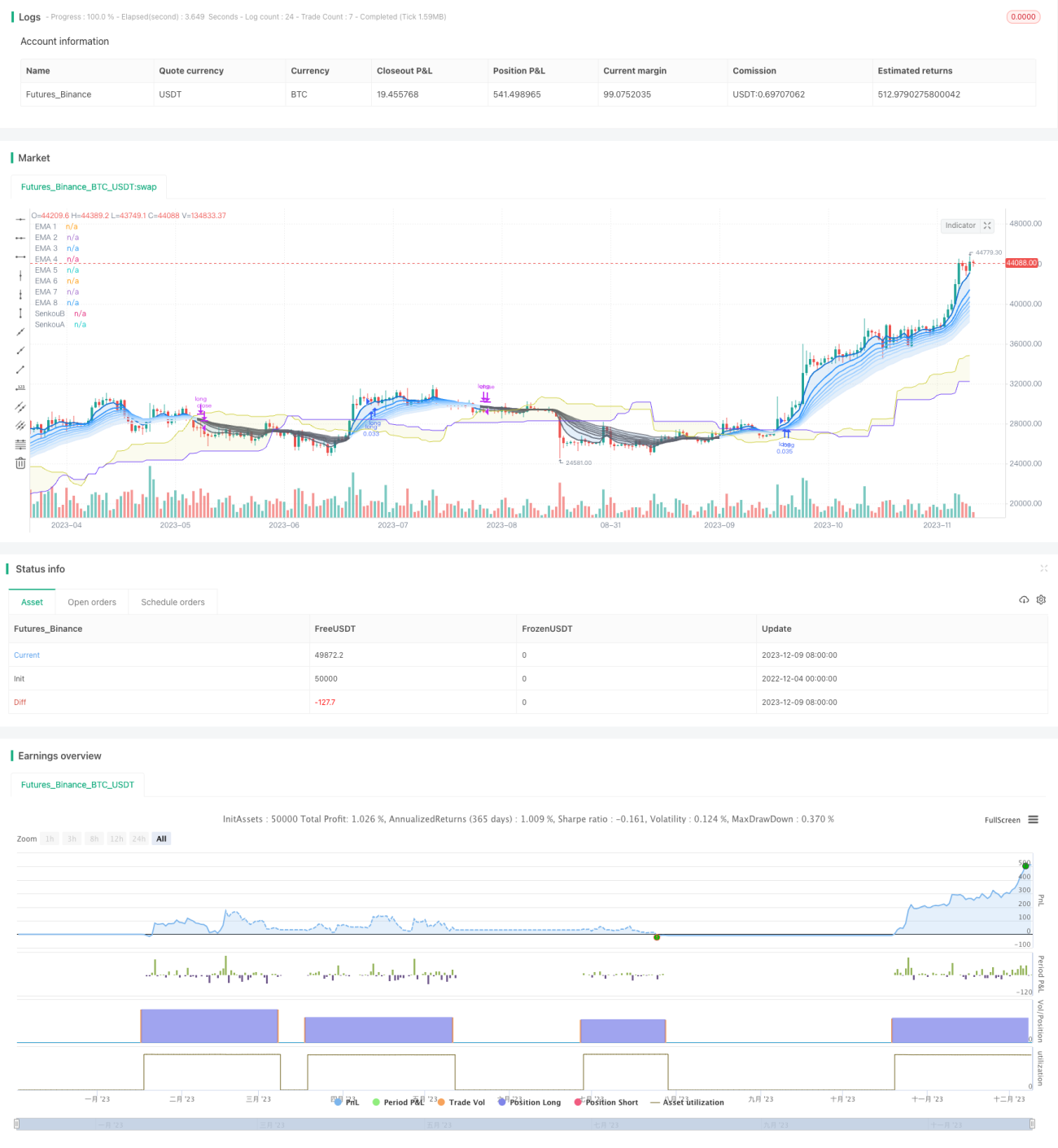

यह रणनीति विभिन्न अवधियों की 8 एक्सपोनेंशियल मूविंग एवरेज (EMA) और इचिमोकू क्लाउड का उपयोग मुख्य ट्रेडिंग सिग्नल के रूप में करती है, और 1 घंटे, 4 घंटे या दैनिक टाइमफ्रेम पर प्रभावी ढंग से काम कर सकती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत निम्नलिखित दो भागों पर आधारित है:

-

8 एक्सपोनेंशियल मूविंग एवरेज (Octa-EMA)

यह रणनीति विभिन्न अवधियों की 8 EMA का उपयोग करती है, जो क्रमशः 5-दिन, 11-दिन, 15-दिन, 18-दिन, 21-दिन, 24-दिन, 28-दिन और 34-दिन की रेखाएँ हैं। इन 8 EMA को "Octa-EMA" कहा जाता है। जब छोटी अवधि की EMA लंबी अवधि की EMA से ऊपर होती है, तो यह तेजी (बुलिश) की प्रवृत्ति दर्शाती है, और इसके विपरीत स्थिति में मंदी (बेयरिश) की प्रवृत्ति दर्शाती है।

-

इचिमोकू क्लाउड इंडिकेटर

इचिमोकू क्लाउड में कन्वर्ज़न लाइन, बेस लाइन, लैगिंग लाइन और लीडिंग लाइन A/B शामिल हैं। क्लाउड मुख्य रूप से प्रवृत्ति की दिशा निर्धारित करता है और सपोर्ट/रेजिस्टेंस प्रदान करता है। जब कीमत क्लाउड से ऊपर होती है, तो यह तेजी की प्रवृत्ति होती है, और जब कीमत क्लाउड से नीचे होती है, तो मंदी की प्रवृत्ति होती है।

इस रणनीति के ट्रेडिंग सिग्नल उपरोक्त दो घटकों से आते हैं। जब सभी 8 EMA बुलिश क्रम में होती हैं (छोटी EMA बड़ी EMA से ऊपर) और कीमत इचिमोकू के क्लाउड से ऊपर होती है, तो खरीद सिग्नल उत्पन्न होता है। जब EMA का क्रम बेयरिश हो जाता है (छोटी EMA बड़ी EMA से नीचे आ जाती है), तो बिक्री सिग्नल उत्पन्न होता है।

रणनीति के लाभों का विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- दोहरे संकेतक फ़िल्टर का उपयोग करने से गलत सिग्नल कम हो सकते हैं।

- इचिमोकू क्लाउड प्रवृत्ति की दिशा निर्धारित कर सकता है, जिससे प्रवृत्ति के विपरीत ट्रेडिंग से बचा जा सकता है।

- 8 EMA का क्रॉसओवर संयोजन प्रवृत्ति निर्धारण की सटीकता बढ़ाता है।

- यह विभिन्न समय अवधियों पर काम कर सकता है।

- पैरामीटर ऑप्टिमाइज़ेशन की काफी गुंजाइश है, जिसे विभिन्न परिसंपत्तियों के अनुसार अनुकूलित किया जा सकता है।

रणनीति के जोखिमों का विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- साइडवेज़ (रेंज-बाउंड) बाज़ार में कई गलत सिग्नल उत्पन्न हो सकते हैं।

- खरीद की शर्तें अपेक्षाकृत सख्त हैं, जिससे कुछ खरीद के अवसर छूट सकते हैं।

- जब अल्पकालिक और मध्यम/दीर्घकालिक प्रवृत्ति में असंगति हो, तो रणनीति विफल हो सकती है।

- EMA पैरामीटर का अनुचित सेटिंग सिग्नल में देरी का कारण बन सकता है।

उपरोक्त जोखिमों को कम करने के लिए EMA पैरामीटर को समायोजित किया जा सकता है या प्रवेश की शर्तों को अनुकूलित किया जा सकता है, साथ ही अन्य संकेतकों को सहायक के रूप में जोड़ा जा सकता है।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- EMA पैरामीटर को समायोजित करना, संबंधित अवधियों को अनुकूलित करना।

- प्रवृत्ति निर्धारण की सटीकता सुनिश्चित करने के लिए मूविंग एवरेज के बुलिश/बेयरिश संकेतक जोड़ना।

- प्रवेश के समय को अनुकूलित करने के लिए MACD, KDJ जैसे अन्य संकेतकों को शामिल करना।

- एकल लाभ/हानि को नियंत्रित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट रणनीति जोड़ना।

- विभिन्न परिसंपत्तियों पर पैरामीटर प्रभाव का परीक्षण करना और सर्वोत्तम पैरामीटर संयोजन खोजना।

- पैरामीटर को स्वचालित रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना।

सारांश

Octa-EMA और इचिमोकू क्लाउड पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति समग्र रूप से एक अपेक्षाकृत स्थिर और विश्वसनीय ट्रेंड-फ़ॉलोइंग रणनीति है। यह एक साथ EMA संयोजन द्वारा प्रवृत्ति निर्धारण और इचिमोकू द्वारा सिग्नल फ़िल्टरिंग का उपयोग करती है, और पैरामीटर अनुकूलन के बाद कम गलत-सिग्नल दर प्राप्त की जा सकती है। इस रणनीति को स्टॉक इंडेक्स, विदेशी मुद्रा, कीमती धातुओं आदि पर व्यापक रूप से लागू किया जा सकता है, और यह कई समय अवधियों पर भी काम कर सकती है। यदि स्टॉप-लॉस/टेक-प्रॉफिट और सहायक संकेतकों को शामिल किया जाए, तो रणनीति की जीत दर और लाभप्रदता को और बढ़ाया जा सकता है।

- 1