इचिमोकू क्लाउड पर आधारित प्रवृत्ति अनुसरण रणनीति

अवलोकन

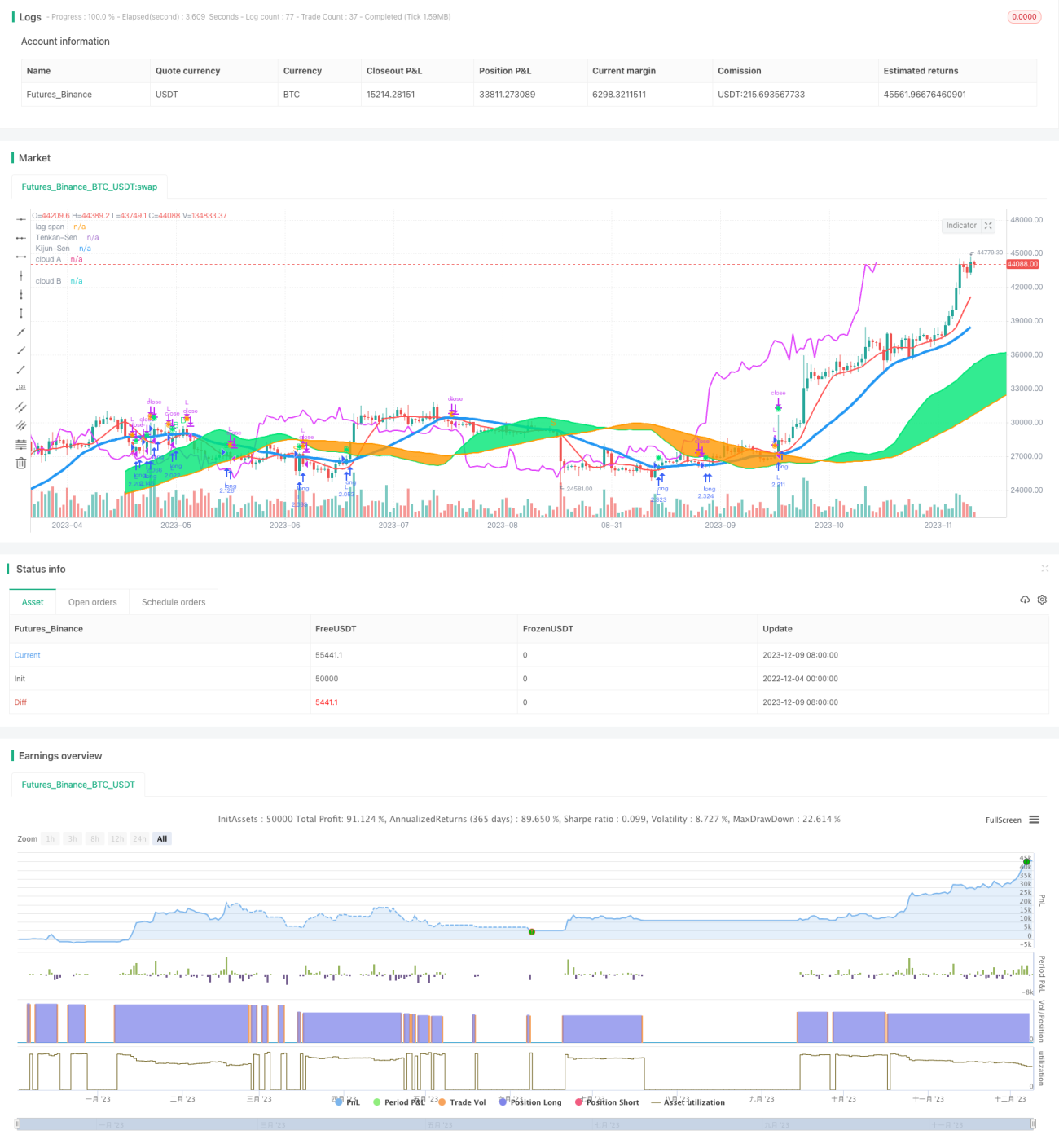

यह रणनीति इचिमोकू तकनीकी संकेतकों पर आधारित है, जो ट्रेंड फॉलोअर और संतुलन ब्रेकआउट ट्रेडिंग शैली का उपयोग करती है, जिसका उद्देश्य मध्यम से दीर्घकालिक मूल्य प्रवृत्तियों को कैप्चर करके स्थिर लाभ प्राप्त करना है।

रणनीति सिद्धांत

रणनीति एक संतुलन चार्ट (Ichimoku) की पाँच रेखाओं - टर्निंग लाइन, बेस लाइन, फ्रंट लाइन, लीडिंग लाइन और डिले लाइन का उपयोग करके मूल्य प्रवृत्ति और सपोर्ट/रेजिस्टेंस का निर्धारण करती है। विशिष्ट निर्णय नियम इस प्रकार हैं:

- जब बंद मूल्य बेस लाइन को ऊपर से पार करता है और बेस लाइन की गति सपाट नहीं होती, तो खरीद संकेत उत्पन्न होता है।

- जब बंद मूल्य बेस लाइन को नीचे से पार करता है और बेस लाइन की गति सपाट नहीं होती, तो बिक्री संकेत उत्पन्न होता है।

- जब बंद मूल्य क्लाउड (कुमो) से ऊपर होता है, तो तरलता अच्छी होती है और पोजीशन खोलने की अनुमति होती है।

- जब बंद मूल्य क्लाउड से नीचे होता है, तो तरलता खराब होती है और पोजीशन खोलना प्रतिबंधित होता है।

- डिले लाइन का बंद मूल्य को ऊपर से पार करना खरीद संकेत उत्पन्न करता है।

- डिले लाइन का बंद मूल्य को नीचे से पार करना बिक्री संकेत उत्पन्न करता है।

उपरोक्त ट्रेडिंग संकेतों के समग्र मूल्यांकन के बाद अंतिम प्रवेश बिंदु तय किया जाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- इचिमोकू के माध्यम से प्रवृत्ति निर्धारण बाजार के शोर को फ़िल्टर करके मध्यम से दीर्घकालिक प्रवृत्ति को लॉक कर सकता है।

- क्लाउड के साथ तरलता की स्थिति का आकलन पोजीशन खोलने के जोखिम से बचाता है।

- डिले लाइन एक पुष्टिकरण संकेत के रूप में कार्य करती है, जो झूठे ब्रेकआउट को रोकती है।

- नियम सरल और स्पष्ट हैं, जिससे कार्यान्वयन आसान है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- अनुचित पैरामीटर सेटिंग्स से ट्रेडिंग अवसर चूक सकते हैं।

- प्रवृत्ति में बदलाव (म्यूटेशन) होने पर निर्णय में विलंब हो सकता है, जिससे समय पर स्टॉप-लॉस लागू नहीं हो पाता।

- लॉन्ग पोजीशन पर घाटे का जोखिम अधिक होता है।

उपरोक्त जोखिमों को पैरामीटर अनुकूलन, अन्य संकेतकों को जोड़कर प्रवृत्ति परिवर्तन का आकलन, और सख्त स्टॉप-लॉस के माध्यम से हल किया जा सकता है।

अनुकूलन दिशा

रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

- इचिमोकू के पैरामीटर को अनुकूलित करके सर्वोत्तम संयोजन खोजें।

- वॉल्यूम-प्राइस संकेतकों को जोड़कर प्रवृत्ति विसंगतियों को फ़िल्टर करें।

- अस्थिरता संकेतकों को शामिल करके रिवर्सल पॉइंट का निर्धारण करें।

- मशीन लर्निंग मॉडल जोड़कर प्रवृत्ति की स्थिति का आकलन करें।

सारांश

यह रणनीति इचिमोकू का उपयोग करके मूल्य प्रवृत्ति और तरलता की स्थिति का आकलन करती है, ट्रेंड फॉलोअर मोड अपनाती है, जो शोर को प्रभावी ढंग से फ़िल्टर करके मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ सकती है। ड्रॉडाउन जोखिम अपेक्षाकृत कम है, और यह मध्यम से दीर्घकालिक पोजीशन के लिए उपयुक्त है। आगे पैरामीटर अनुकूलन, सहायक फ़िल्टर संकेतक जोड़कर, और प्रवृत्ति मोड़ संकेतों का पता लगाकर, रणनीति के लाभ कारक (Profit Factor) को बढ़ाया जा सकता है।

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1