मूविंग एवरेज ट्रेंड फॉलोइंग ट्रेडिंग रणनीति

सारांश

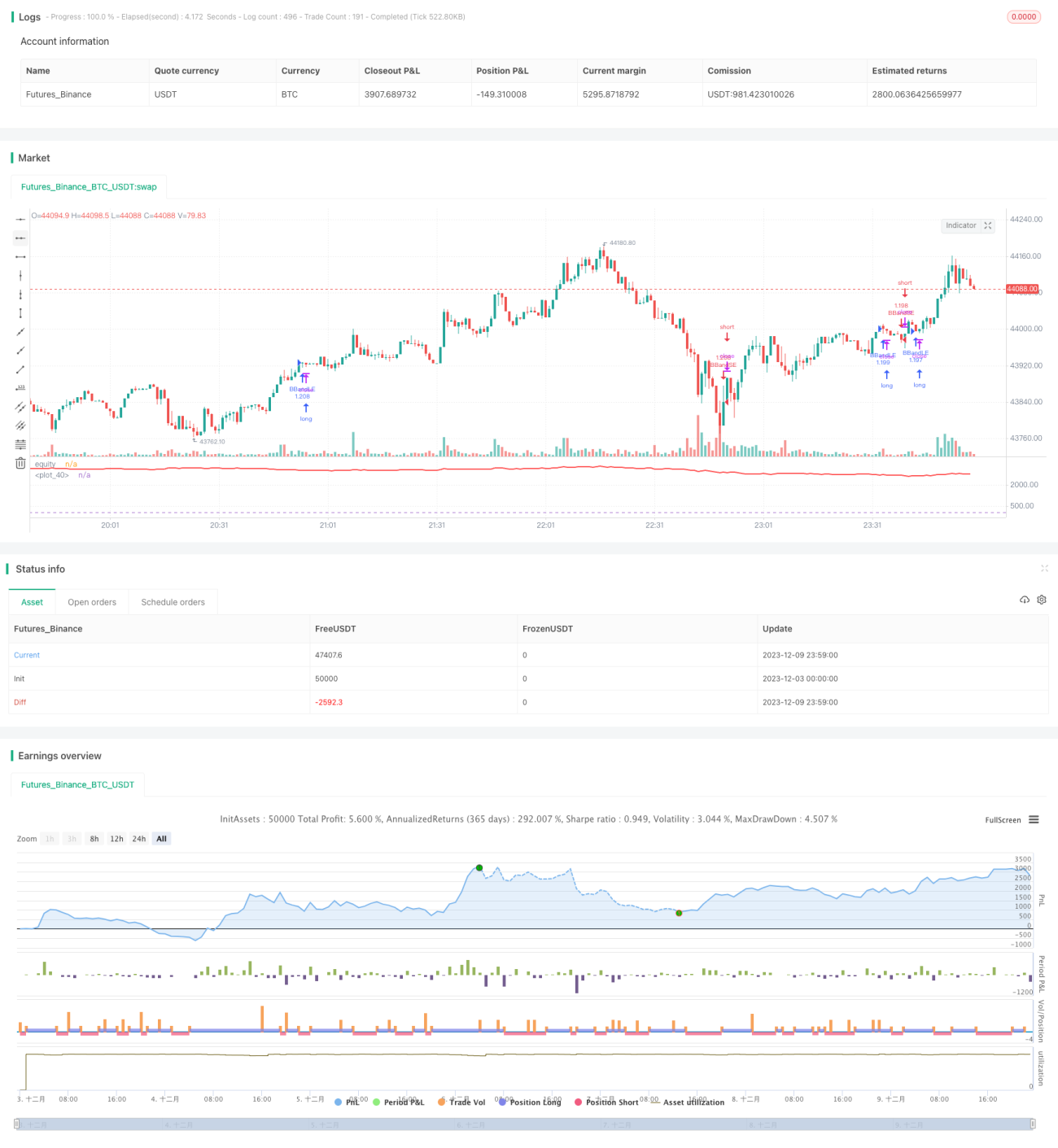

यह रणनीति मूविंग एवरेज और मूल्य परिवर्तन दर की गणना करके, एक निश्चित अवधि में K-लाइनों के साथ मिलकर यह निर्धारित करती है कि वर्तमान में अपट्रेंड है या डाउनट्रेंड, और तदनुसार लॉन्ग या शॉर्ट पोजीशन लेती है।

रणनीति का सिद्धांत

यह रणनीति पहले लंबाई l का एक सरल मूविंग एवरेज a और लंबाई l का मूल्य परिवर्तन दर r की गणना करती है। फिर वर्तमान K-लाइन मूल्य और मूविंग एवरेज के बीच का अंतर k की गणना करती है। अंत में, पिछले s K-लाइनों में k का योग sum की गणना करती है।

जब sum > 0 होता है, तो यह इंगित करता है कि वर्तमान में अपट्रेंड है, और रणनीति लॉन्ग पोजीशन लेती है। जब sum < 0 होता है, तो यह इंगित करता है कि वर्तमान में डाउनट्रेंड है, और रणनीति शॉर्ट पोजीशन लेती है।

लॉन्ग या शॉर्ट लेने के बाद, पोजीशन को तब तक होल्ड किया जाता है जब तक ट्रेंड उलट न जाए (sum सकारात्मक से नकारात्मक या नकारात्मक से सकारात्मक हो जाए), उस समय पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह ट्रेंड को पकड़ने में सक्षम है, और ट्रेंड ट्रेडिंग के लिए उपयुक्त है। विशेष रूप से, निम्नलिखित लाभ हैं:

-

मूविंग एवरेज का उपयोग करके समग्र ट्रेंड दिशा निर्धारित करना, जो बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकता है और मुख्य प्रवृत्ति को लॉक कर सकता है।

-

मूल्य परिवर्तन दर संकेतक का उपयोग करके मोमेंटम की ताकत को मापना, जिससे तेज गति वाली चालों को चूकने से बचा जा सकता है।

-

एक निश्चित अवधि में कई K-लाइनों पर विचार करना, ट्रेंड को अधिक सटीक रूप से निर्धारित करने में मदद करता है और अकेले आउटलायर्स द्वारा गुमराह होने से बचाता है।

-

जब तक ट्रेंड नहीं बदलता, तब तक पोजीशन को बनाए रखना, ट्रेंड के द्वारा लाभ का अधिकतम लाभ उठाने के लिए।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

-

ट्रेंड के समाप्त होने के समय का सटीक निर्धारण करने में असमर्थता, जिससे समय से पहले स्टॉप-लॉस हो सकता है या कुछ लाभ छूट सकता है।

-

एकल ट्रेड पर नुकसान के आकार को प्रभावी ढंग से नियंत्रित करने में असमर्थता, चरम बाजार स्थितियों में नुकसान बड़ा हो सकता है।

-

अनुचित रणनीति पैरामीटर बहुत अधिक बार ट्रेड करने या कुछ ट्रेडिंग अवसरों को खोने का कारण बन सकते हैं।

-

लंबी अवधि के लिए पोजीशन रखने पर ओवरनाइट ब्याज और मार्जिन जोखिम हो सकता है।

जोखिम को नियंत्रित करने के लिए, स्टॉप-लॉस सेट करना, केवल उच्च तरलता वाली वस्तुओं का व्यापार करना, मापदंडों को अनुकूलित करना और उचित लीवरेज का उपयोग करना संभव है।

अनुकूलन दिशाएँ

मुख्य रूप से इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न लंबाई के मूविंग एवरेज और मूल्य परिवर्तन दर का परीक्षण करना, सर्वोत्तम पैरामीटर संयोजन खोजने के लिए।

-

ट्रेंड का निर्धारण करने के लिए MACD जैसे अन्य संकेतकों का प्रयोग करना, सटीकता को और बढ़ाने के लिए।

-

पोजीशन प्रबंधन तंत्र जोड़ना, जैसे लाभ के बाद आंशिक टेक-प्रॉफिट, एकल नुकसान को नियंत्रित करने के लिए।

-

अस्थिरता संकेतकों के साथ संयुक्त गतिशील स्टॉप-लॉस सेट करना, चरम बाजार स्थितियों के जोखिम को कम करने के लिए।

-

ओपन और क्लोज लॉजिक को अनुकूलित करना, झूठे ब्रेकआउट को फ़िल्टर करके ट्रेडिंग दक्षता में सुधार करना।

निष्कर्ष

इस रणनीति का समग्र विचार स्पष्ट और कार्यान्वयन में आसान है, यह ट्रेंड का अनुसरण करके लंबी अवधि के पोजीशन ट्रेडिंग के माध्यम से काम करती है, और इसकी ड्रॉडाउन नियंत्रण अपेक्षाकृत उचित है, यह स्थिर रिटर्न चाहने वाले निवेशकों के लिए उपयुक्त है। यदि स्टॉप-लॉस और पोजीशन प्रबंधन जैसी तंत्रों को और अनुकूलित किया जाए, तो इससे अच्छा दीर्घकालिक स्थिर रिटर्न प्राप्त होने की संभावना है।

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1