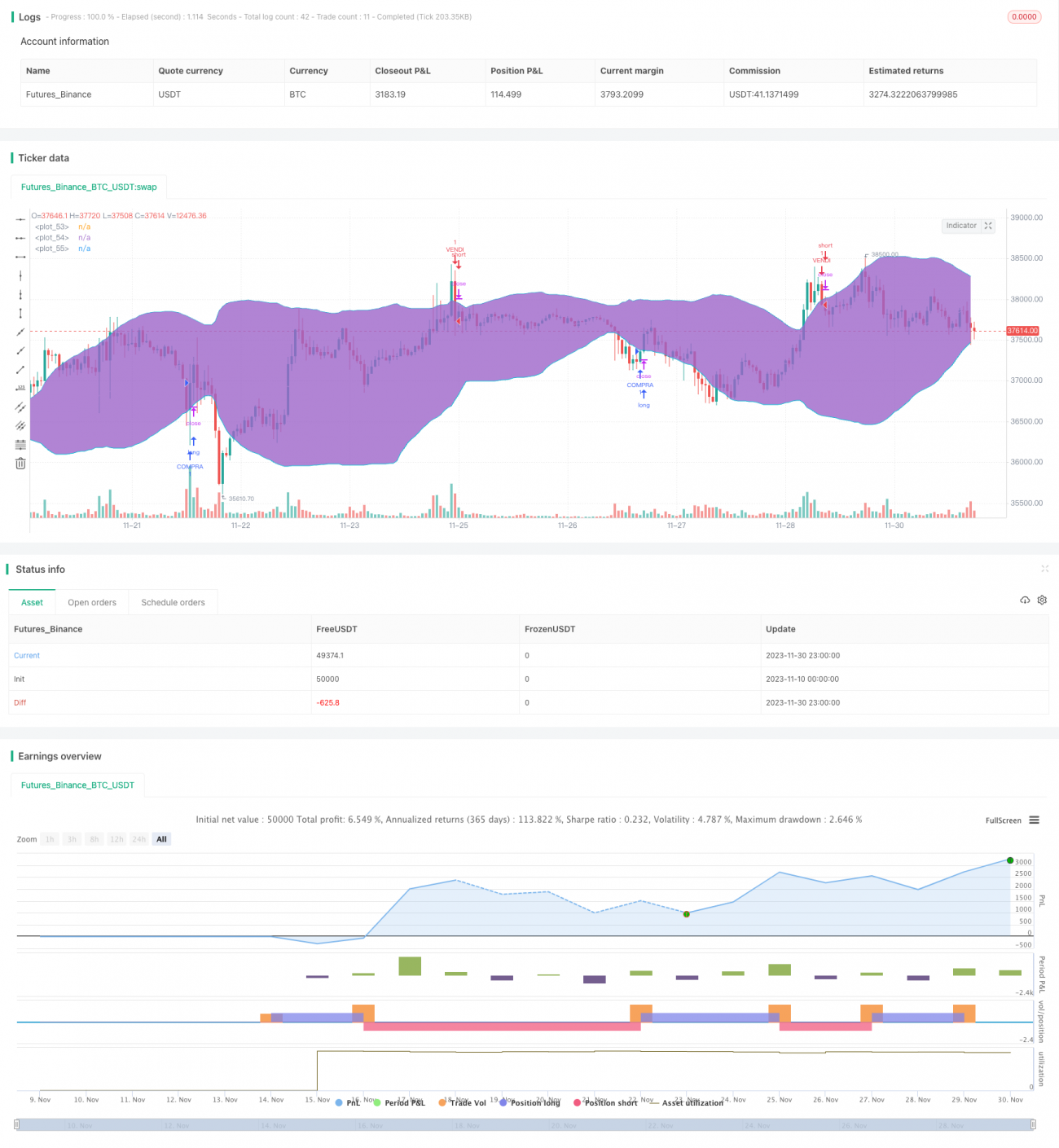

ADX, RSI संवेग सूचक रणनीति

अवलोकन

यह रणनीति मोमेंटम इंडिकेटर्स ADX, RSI और बोलिंजर बैंड का उपयोग करती है। बाजार की प्रवृत्ति और अत्यधिक खरीद/बिक्री की स्थिति का आकलन करके, यह कम खरीदने और अधिक बेचने के साथ-साथ लाभ लेकर बाहर निकलने की एक स्वचालित ट्रेडिंग रणनीति को लागू करती है।

रणनीति का सिद्धांत

- ADX इंडिकेटर प्रवृत्ति का निर्धारण करता है। जब ADX 32 से ऊपर होता है, तो माना जाता है कि बाजार एक ट्रेंडिंग स्थिति में है।

- RSI इंडिकेटर अत्यधिक खरीद/बिक्री का निर्धारण करता है। जब RSI 30 के स्तर को ऊपर की ओर पार करता है, तो माना जाता है कि बाजार ओवरसोल्ड है; जब RSI 70 के स्तर को नीचे की ओर पार करता है, तो माना जाता है कि बाजार ओवरबॉट है।

- बोलिंजर बैंड सीमा और ब्रेकआउट का निर्धारण करता है। जब क्लोज़िंग प्राइस बोलिंजर बैंड के ऊपरी बैंड को तोड़ता है, तो माना जाता है कि बाजार सीमा से बाहर निकलकर ऊपर की ओर बढ़ रहा है; जब क्लोज़िंग प्राइस बोलिंजर बैंड के निचले बैंड को तोड़ता है, तो माना जाता है कि बाजार सीमा से बाहर निकलकर नीचे की ओर गिर रहा है।

उपरोक्त संकेतकों के आधार पर बाजार की स्थिति का आकलन करते हुए ट्रेडिंग रणनीति इस प्रकार तैयार की जाती है:

खरीद की शर्तें:

- ADX > 32, ट्रेंडिंग स्थिति

- RSI 30 के स्तर को ऊपर की ओर पार करता है, ओवरसोल्ड स्थिति

- क्लोज़िंग प्राइस बोलिंजर बैंड के निचले बैंड से नीचे है, डाउनट्रेंड सीमा का समाप्त होना

बिक्री की शर्तें:

- ADX > 32, ट्रेंडिंग स्थिति

- RSI 70 के स्तर को नीचे की ओर पार करता है, ओवरबॉट स्थिति

- क्लोज़िंग प्राइस बोलिंजर बैंड के ऊपरी बैंड से ऊपर है, अपट्रेंड सीमा का समाप्त होना

लाभ विश्लेषण

यह रणनीति बाजार की स्थिति का आकलन करने के लिए कई संकेतकों का एकीकृत उपयोग करती है, जिससे एकल संकेतक के गलत संकेत देने की संभावना कम हो जाती है। साथ ही, प्रवृत्ति और अत्यधिक खरीद/बिक्री की स्थिति के आकलन के माध्यम से, यह बाजार के टर्निंग पॉइंट्स को प्रभावी ढंग से पहचान सकती है, जिससे कम खरीदना और अधिक बेचना संभव होता है।

केवल ट्रेंड इंडिकेटर के उपयोग की तुलना में, यह रणनीति अल्पकालिक अवसरों को अधिक तेज़ी से पकड़ सकती है। केवल ऑसिलेटर इंडिकेटर के उपयोग की तुलना में, यह रणनीति प्रवृत्ति की दिशा को बेहतर ढंग से पकड़ सकती है। इसलिए, यह रणनीति ट्रेंड फॉलोइंग के फायदों को बनाए रखती है और साथ ही काउंटर-ट्रेंड ऑपरेशन की लचीलापन भी रखती है, जो संभावित रूप से उच्च दक्षता वाली मात्रात्मक रणनीति है।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

- संकेतकों द्वारा गलत संकेत देने का जोखिम। जब बाजार में अचानक कोई बड़ी घटना होती है, तो संकेतकों का निर्णय विफल हो सकता है।

- स्टॉप-लॉस स्थिति बहुत आक्रामक होने का जोखिम। यदि स्टॉप-लॉस की दूरी बहुत कम है, तो अल्पकालिक बाजार उतार-चढ़ाव के कारण स्थिति से बाहर निकलना पड़ सकता है।

- पैरामीटर डेटा फिटिंग का जोखिम। यदि संकेतक पैरामीटर केवल ऐतिहासिक डेटा पर आधारित हैं, तो पैरामीटर स्थिरता खराब हो सकती है और बाजार में बदलावों के अनुकूल नहीं हो पाएंगे।

संबंधित जोखिम प्रबंधन उपाय:

- असामान्य बाजार स्थितियों में मानवीय हस्तक्षेप करें, रणनीति को मैन्युअल रूप से रोकें ताकि गलत संकेतों से होने वाले नुकसान से बचा जा सके।

- उचित स्टॉप-लॉस दूरी निर्धारित करें और साथ ही मूविंग एवरेज जैसे संकेतकों का उपयोग करके स्टॉप-लॉस मूल्य का निर्धारण करें ताकि फंसने से बचा जा सके।

- पैरामीटर ट्यूनिंग मॉड्यूल जोड़ें और वॉक फॉरवर्ड एनालिसिस विधि का उपयोग करके पैरामीटर को गतिशील रूप से अनुकूलित करें, जिससे पैरामीटर की मजबूती सुनिश्चित हो सके।

अनुकूलन दिशाएँ

इस रणनीति के अनुकूलन के लिए मुख्यतः निम्नलिखित क्षेत्र हैं:

- संकेतक पैरामीटर का अनुकूलन। विभिन्न उत्पादों के लिए स्वतंत्र रूप से पैरामीटर अनुकूलन हेतु बुद्धिमान अनुकूलन एल्गोरिदम शामिल किए जा सकते हैं।

- फीचर इंजीनियरिंग में वृद्धि। अधिक मूल्य-आधारित तकनीकी संकेतक शामिल करें और सिग्नल सटीकता में सुधार के लिए सपोर्ट वेक्टर मशीन जैसे मॉडल प्रशिक्षित करें।

- ब्रेकआउट रणनीतियों का एकीकरण। विभिन्न उत्पादों की बाजार विशेषताओं के अनुसार, चैनल, सपोर्ट और रेजिस्टेंस पर आधारित नियमों का उपयोग करके ब्रेकआउट पॉइंट्स को पकड़ें, जिससे रणनीति की स्थिरता बढ़े।

- टेक-प्रॉफिट और स्टॉप-लॉस तंत्र का अनुकूलन। ट्रेलिंग टेक-प्रॉफिट, ट्रेलिंग स्टॉप-लॉस आदि विधियों को शामिल करके लाभ को अधिकतम करें और जोखिम को प्रभावी ढंग से नियंत्रित करें।

सारांश

यह रणनीति एक अल्पकालिक से मध्यम अवधि की मात्रात्मक ट्रेडिंग रणनीति है, जो ADX, RSI, बोलिंजर बैंड जैसे विभिन्न तकनीकी संकेतकों का उपयोग करके बाजार की स्थिति का आकलन करती है, और जब बाजार की संरचना में महत्वपूर्ण परिवर्तन होते हैं तो खरीद या बिक्री करती है। रणनीति का तर्क स्पष्ट और व्याख्या योग्य है, जो एकल तकनीकी संकेतक के गलत निर्णय की संभावना को काफी हद तक कम कर सकता है। साथ ही, रणनीति को संकेतकों द्वारा गलत संकेत देने, बहुत आक्रामक स्टॉप-लॉस और पैरामीटर विचलन जैसे जोखिमों के प्रति सतर्क रहना चाहिए। स्थिरता और दक्षता में सुधार के लिए जोखिम प्रबंधन और मॉडल अनुकूलन पर ध्यान देना आवश्यक है।

- 1