मोमेंटम रीट्रेसमेंट रणनीति

अवलोकन

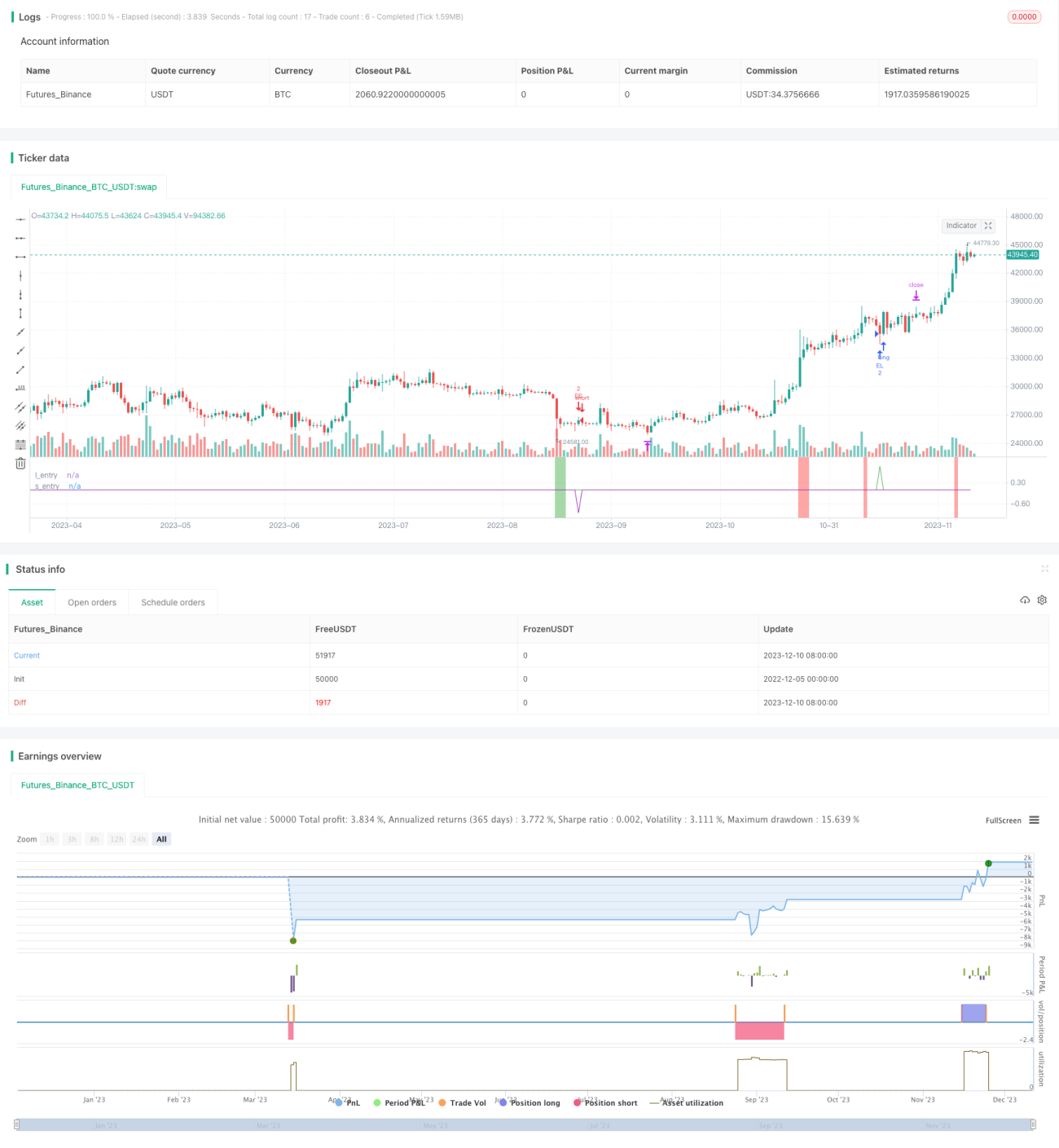

मोमेंटम पुलबैक रणनीति (Momentum Pullback Strategy) एक लॉन्ग-शॉर्ट रणनीति है जो RSI के चरम मूल्यों को मोमेंटम सिग्नल के रूप में पहचानती है। अधिकांश RSI रणनीतियों के विपरीत, यह रणनीति चरम RSI रीडिंग की दिशा में पहले पुलबैक को प्रवेश के लिए उपयोग करती है।

यह 5-दिवसीय EMA (न्यूनतम मूल्य) / 5-दिवसीय EMA (अधिकतम मूल्य) के पहले पुलबैक बिंदु पर लॉन्ग/शॉर्ट पोजीशन लेती है, और रोलिंग 12 कैंडल्स के उच्चतम/निम्नतम बिंदु पर बंद करती है। यह रोलिंग हाई/लो तंत्र का मतलब है कि यदि मूल्य लंबी अवधि के समेकन में प्रवेश करता है, तो प्रत्येक नई कैंडल के आने पर टेक-प्रॉफिट लक्ष्य कम हो जाते हैं। सर्वोत्तम ट्रेड आमतौर पर 2-6 कैंडल्स के भीतर पूरे होते हैं।

अनुशंसित स्टॉप-लॉस दूरी प्रवेश मूल्य का X गुना ATR है (उपयोगकर्ता इनपुट पैरामीटर में समायोजित किया जा सकता है)।

यह रणनीति विभिन्न समय सीमाओं और बाजारों के लिए मजबूत है, जीत दर 60%-70% के बीच है, और लाभदायक ट्रेडों का आकार काफी बड़ा है। प्रमुख आर्थिक समाचारों के कारण अस्थिरता के दौरान सिग्नल उत्पन्न होने से बचना चाहिए।

रणनीति का सिद्धांत

-

6-दिवसीय RSI मान की गणना करें, और 90 से ऊपर (अत्यधिक खरीद) और 10 से नीचे (अत्यधिक बिक्री) के चरम बिंदुओं की तलाश करें।

-

जब RSI अत्यधिक खरीद पर हो, तो 6 कैंडल्स के भीतर 5-दिवसीय EMA (न्यूनतम रेखा) तक पुलबैक पर लॉन्ग प्रवेश करें।

-

जब RSI अत्यधिक बिक्री पर हो, तो 6 कैंडल्स के भीतर 5-दिवसीय EMA (अधिकतम रेखा) तक पुलबैक पर शॉर्ट प्रवेश करें।

-

निकास रणनीति एक मूविंग टेक-प्रॉफिट है – लॉन्ग पोजीशन के लिए, पहला निकास लक्ष्य पिछले 12 कैंडल्स का उच्चतम बिंदु होता है, फिर जब नई कैंडल आती है तो इसे नए 12 कैंडल्स के उच्चतम बिंदु पर अपडेट किया जाता है, जिससे रोलिंग निकास बनता है। शॉर्ट के विपरीत, रोलिंग 12 कैंडल्स के न्यूनतम बिंदु पर स्टॉप-लॉस लगाया जाता है।

-

स्टॉप-लॉस दूरी प्रवेश मूल्य का X गुना ATR है, जिसे अनुकूलित किया जा सकता है।

लाभ विश्लेषण

यह रणनीति RSI चरम मानों को मोमेंटम सिग्नल और पुलबैक प्रवेश के रूप में जोड़ती है, जो ट्रेंड में संभावित उलटफेर बिंदुओं को पकड़ सकती है, और इसकी जीत दर अधिक होती है।

मूविंग टेक-प्रॉफिट तंत्र मूल्य की वास्तविक चाल के अनुसार कुछ लाभ को लॉक करने और ड्रॉडाउन को कम करने में मदद करता है।

ATR स्टॉप-लॉस एकल नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

मजबूत मजबूती – विभिन्न बाजारों और पैरामीटर संयोजनों पर लागू, लाइव ट्रेडिंग में आसानी से दोहराया जा सकता है।

जोखिम विश्लेषण

यदि ATR मान बहुत बड़ा सेट किया गया है, तो स्टॉप-लॉस दूरी बहुत दूर हो सकती है और एकल नुकसान बढ़ सकता है।

यदि बाजार में लंबे समय तक समेकन होता है, तो मूविंग टेक-प्रॉफिट तंत्र लाभ के अवसर को कम कर सकता है।

यदि पुलबैक दूरी 6 कैंडल्स से अधिक गहरी है, तो प्रवेश का समय चूक सकता है।

यदि कोई प्रमुख आर्थिक घटना होती है, तो ट्रेड में स्लिपेज या फॉल्स ब्रेकआउट का सामना करना पड़ सकता है।

अनुकूलन दिशा-निर्देश

प्रवेश कैंडल्स की संख्या को कम करके परीक्षण किया जा सकता है, जैसे कि 6 से 4 कैंडल्स, जिससे प्रवेश सफलता दर में सुधार हो सकता है।

ATR गुणक को बढ़ाकर परीक्षण किया जा सकता है ताकि एकल स्टॉप-लॉस को और अधिक नियंत्रित किया जा सके।

वॉल्यूम संकेतकों के साथ जोड़ा जा सकता है ताकि समेकन में डायवर्जेंस से होने वाले नुकसान से बचा जा सके।

पुलबैक 60 मिनट के स्तर के मध्य अक्ष को तोड़ने के बाद प्रवेश करने से कुछ शोर को फ़िल्टर किया जा सकता है।

निष्कर्ष

मोमेंटम पुलबैक रणनीति कुल मिलाकर एक बहुत ही व्यावहारिक अल्पकालिक कैचिंग रणनीति है। यह ट्रेंड, उलटफेर और स्टॉप-लॉस जैसे कई पहलुओं को जोड़ती है, जो लाइव ट्रेडिंग में सुविधाजनक है और इसमें कुछ अल्फा भी है। पैरामीटर समायोजन और अन्य संकेतकों के साथ संयोजन करके स्थिरता को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति क्वांटिटेटिव ट्रेडिंग के लिए एक बड़ा वरदान है, और इसे सीखने और उपयोग करने योग्य है।

- 1