गुरुत्व केंद्र बैकटेस्टिंग ट्रेडिंग रणनीति

अवलोकन

केंद्रक बैकटेस्ट ट्रेडिंग रणनीति एक मूविंग एवरेज पर आधारित ट्रेडिंग रणनीति है। यह मूल्य के "केंद्र" यानी केंद्रक स्थान की गणना करती है, और मूल्य चैनल बनाती है, जो परिसंपत्ति के मूल्य निर्धारण के गलियारे के रूप में कार्य करता है। यह रणनीति इनपुट सेटिंग्स में लॉन्ग को शॉर्ट में बदल सकती है।

रणनीति सिद्धांत

यह रणनीति रैखिक प्रतिगमन फलन के माध्यम से केंद्रक स्थान की गणना करती है। विशेष रूप से, यह Length अवधि के समापन मूल्यों के रैखिक प्रतिगमन मान की गणना करती है, जो मूल्य का "केंद्र" है। फिर इसके ऊपर और नीचे Percent% घुमाकर मूल्य चैनल बनाया जाता है। मूल्य चैनल के ऊपरी और निचले सीमाएँ क्रमशः लॉन्ग और शॉर्ट सिग्नल के रूप में कार्य करती हैं। जब मूल्य ऊपरी सीमा को तोड़ता है, तो लॉन्ग करें; जब मूल्य निचली सीमा से नीचे टूटता है, तो शॉर्ट करें। SignalLine पैरामीटर का उपयोग यह चुनने के लिए किया जाता है कि पहले चैनल या दूसरे चैनल के ऊपरी/निचले सीमाओं को ट्रेडिंग सिग्नल के रूप में उपयोग किया जाए। reverse पैरामीटर का उपयोग लॉन्ग और शॉर्ट को उलटने के लिए किया जाता है।

लाभ विश्लेषण

यह एक बहुत ही सरल ब्रेकआउट रणनीति है, इसके मुख्य लाभ हैं:

- स्पष्ट विचार, समझने और लागू करने में आसान।

- बैकटेस्ट परिणाम अच्छे हैं, व्यावहारिक व्यापार में कुछ संभावना है।

- पैरामीटर सेटिंग लचीली है, विभिन्न बाजार स्थितियों के अनुकूल पैरामीटर समायोजित किए जा सकते हैं।

- उलटने की विधि कॉन्फ़िगर की जा सकती है, दो-तरफा संचालन के लिए उपयुक्त।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- बैकटेस्ट प्रक्रिया में ओवरफिटिंग का जोखिम हो सकता है। लाइव ट्रेडिंग में पैरामीटर को पुनः अनुकूलित करने की आवश्यकता है।

- ब्रेकआउट विफलता से बड़ा नुकसान हो सकता है।

- ट्रेडिंग आवृत्ति अपेक्षाकृत अधिक हो सकती है, इसलिए पूंजी उपयोग दर को नियंत्रित करने की आवश्यकता है।

Bands, Length आदि जैसे पैरामीटर को समायोजित करके जोखिम को नियंत्रित किया जा सकता है। अधिकतम नुकसान को सीमित करने के लिए स्टॉप-लॉस भी सेट किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को और अनुकूलित किया जा सकता है:

- ट्रेंड इंडिकेटर के साथ सिग्नल फ़िल्टर करें, ट्रेंड के विपरीत ट्रेडिंग से बचें।

- स्टॉप-लॉस तंत्र जोड़ें।

- पैरामीटर सेटिंग अनुकूलित करें, लाभ-हानि अनुपात में सुधार करें।

- पोजीशन नियंत्रण बढ़ाएं, जोखिम कम करें।

सारांश

केंद्रक बैकटेस्ट ट्रेडिंग रणनीति एक सरल ब्रेकआउट रणनीति है। इसके स्पष्ट विचार, मजबूत व्यावहारिकता और लचीली पैरामीटर सेटिंग है। साथ ही कुछ जोखिम भी हैं, जिन्हें उचित अनुकूलन और नियंत्रण की आवश्यकता है। यह रणनीति एक आधारभूत रणनीति के रूप में व्यावहारिक ट्रेडिंग और अनुकूलन के लिए उपयुक्त है, और शुरुआती लोगों के लिए सीखने के लिए भी बहुत उपयुक्त है।

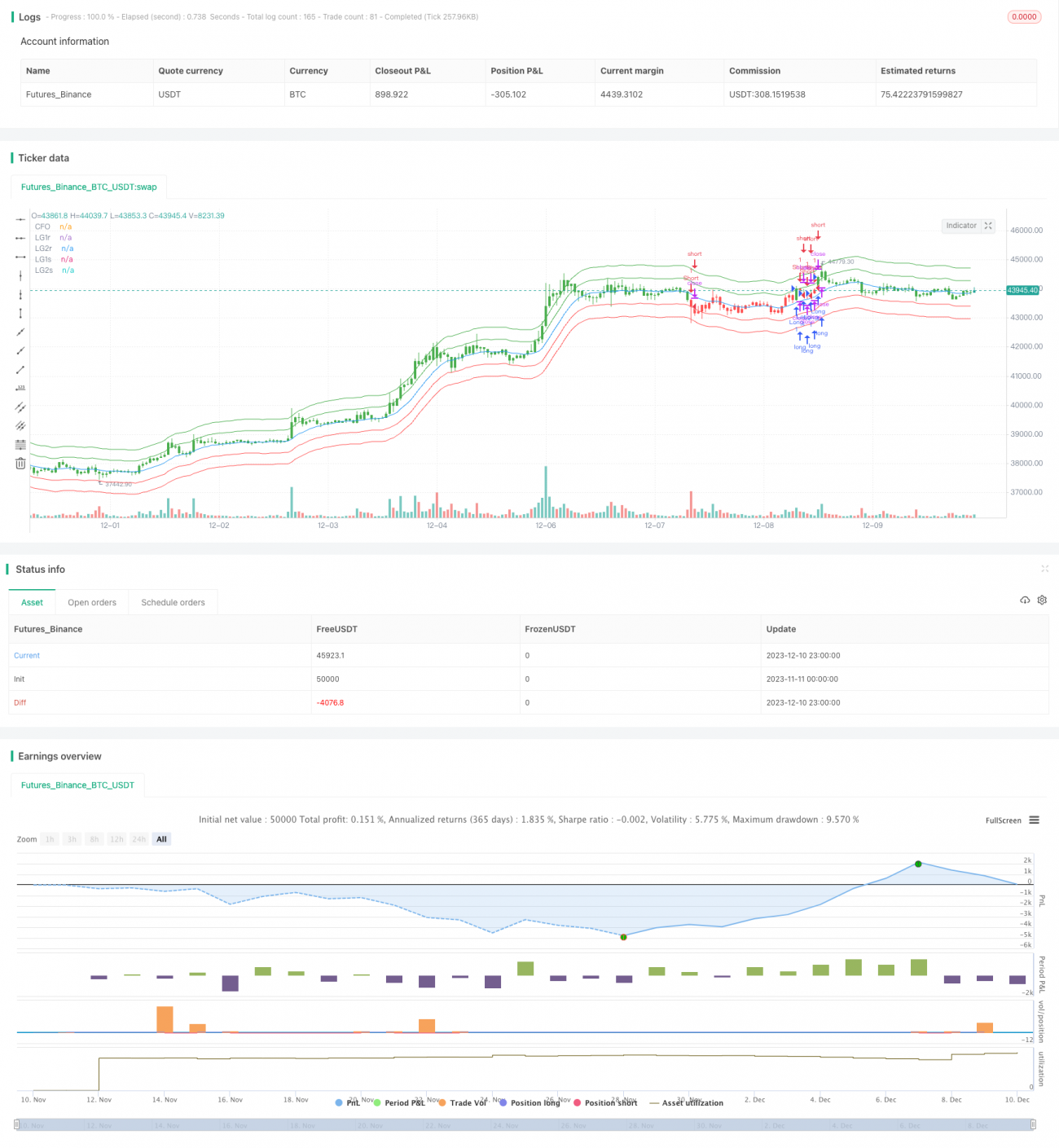

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1