इचिमोकू पर आधारित 5 मिनट की त्वरित ब्रेकआउट रणनीति

अवलोकन

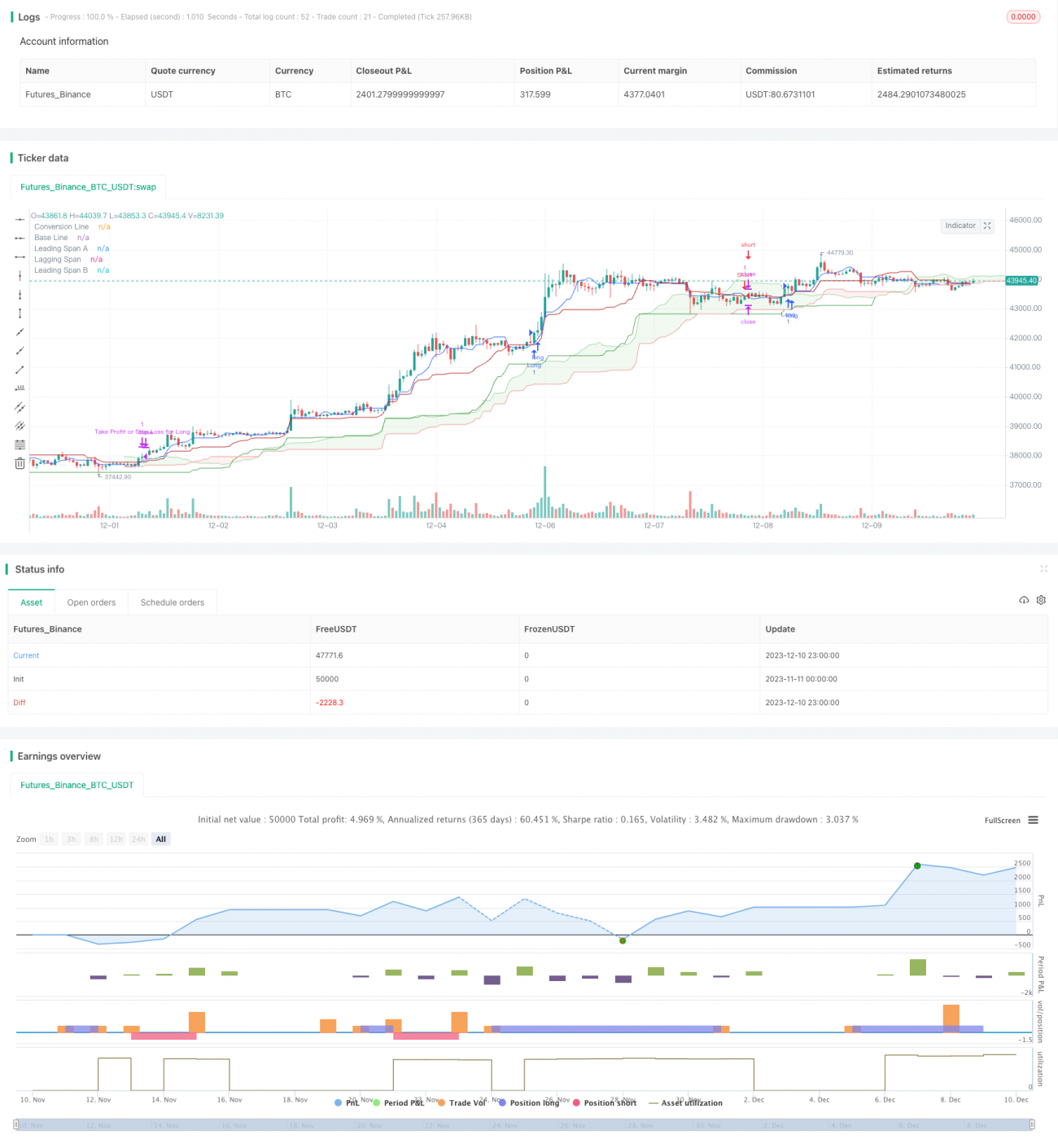

यह रणनीति 5 मिनट के समय-फ्रेम के लिए एक Ichimoku क्लाउड-आधारित तीव्र ब्रेकआउट स्केल्पिंग रणनीति है। यह रणनीति बाजार की अल्पकालिक गति को पकड़ने के लिए Ichimoku के कन्वर्ज़न लाइन, बेस लाइन और लीडिंग स्पैन A/B जैसे तत्वों का पूरा उपयोग करती है। पारंपरिक Ichimoku रणनीतियों के विपरीत, इस रणनीति में पैरामीटर अनुकूलन किया गया है, जिससे यह उच्च-आवृत्ति ट्रेडिंग के लिए अधिक उपयुक्त हो जाती है।

रणनीति का मुख्य विचार कन्वर्ज़न लाइन के बेस लाइन को ऊपर या नीचे पार करने पर लॉन्ग या शॉर्ट पोजीशन लेना है, और कीमत को क्लाउड की दो लीडिंग स्पैन लाइनों को तोड़ना होता है, ताकि ट्रेंड की दिशा का अधिक सटीक अनुमान लगाया जा सके। साथ ही, रणनीति जोखिम को नियंत्रित करने के लिए स्टॉप लॉस और टेक प्रॉफिट स्तरों को परिभाषित करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से लॉन्ग और शॉर्ट सिग्नल बनाने के लिए Ichimoku के कन्वर्ज़न लाइन और बेस लाइन पर आधारित है। कन्वर्ज़न लाइन कीमत के अल्पकालिक गति में बदलाव को दर्शाती है, जबकि बेस लाइन मध्यम अवधि के ट्रेंड को दर्शाती है।

विशेष रूप से, जब कन्वर्ज़न लाइन बेस लाइन को ऊपर की ओर पार करती है, तो लॉन्ग सिग्नल उत्पन्न होता है, और इस समय कीमत क्लाउड की दो लीडिंग स्पैन लाइनों A और B से ऊपर होनी चाहिए, जिससे ऊपर की ओर ब्रेकआउट सुनिश्चित हो सके। इसके विपरीत, जब कन्वर्ज़न लाइन बेस लाइन को नीचे की ओर पार करती है, तो शॉर्ट सिग्नल उत्पन्न होता है, और कीमत को क्लाउड की दो लीडिंग स्पैन लाइनों से नीचे होना चाहिए, जिससे नीचे की ओर ब्रेकआउट की पुष्टि हो।

इसके अलावा, रणनीति दो पैरामीटर परिभाषित करती है: percentStop और percentTP, जो क्रमशः स्टॉप लॉस प्रतिशत और टेक प्रॉफिट प्रतिशत को दर्शाते हैं। ये मान व्यापारी की जोखिम सहनशीलता के अनुसार सेट किए जा सकते हैं। स्टॉप लॉस और टेक प्रॉफिट की कीमतों की गणना औसत खरीद मूल्य के आधार पर की जाती है।

जब लॉन्ग या शॉर्ट सिग्नल ट्रिगर होता है, तो संबंधित स्टॉप लॉस और टेक प्रॉफिट ऑर्डर भी जारी कर दिए जाते हैं। यदि कीमत टेक प्रॉफिट या स्टॉप लॉस स्तर को छूती है, तो संबंधित पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

पारंपरिक Ichimoku रणनीति की तुलना में, इस रणनीति में निम्नलिखित अनुकूलन किए गए हैं:

- कन्वर्ज़न लाइन की अवधि को घटाकर 9 कर दिया गया है, जो कीमत में बदलाव को तेजी से पकड़ सकता है।

- बेस लाइन की अवधि 26 पर बनी हुई है, जो मध्यम अवधि के ट्रेंड को दर्शाती है।

- लीडिंग स्पैन B की अवधि बढ़ाकर 52 कर दी गई है, जो दीर्घकालिक ट्रेंड की दिशा का आकलन कर सकती है।

- डिस्प्लेसमेंट को 26 निर्धारित किया गया है, जो Ichimoku क्लाउड को 26 अवधि पहले पूर्वानुमान लगाने में सक्षम बनाता है।

ये पैरामीटर समायोजन रणनीति को 5 मिनट जैसी उच्च-आवृत्ति ट्रेडिंग अवधि के लिए अधिक उपयुक्त बनाते हैं, जिससे स्थानीय चरम बिंदुओं के पास उलटफेर के अवसरों को तुरंत पहचाना जा सकता है। साथ ही, क्लाउड के साथ दीर्घ और अल्पकालिक ट्रेंड का आकलन करने से दक्षता बढ़ जाती है।

इसके अलावा, इस रणनीति में सीधे स्टॉप लॉस और टेक प्रॉफिट तर्क शामिल है, जिसे व्यापारी को स्वयं जोड़ने की आवश्यकता नहीं है। यह जोखिम प्रबंधन को सुविधाजनक बनाता है और शुरुआती लोगों के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित प्रमुख जोखिम हैं:

- उच्च-आवृत्ति स्केल्पिंग रणनीति ट्रेडिंग लागतों के प्रति संवेदनशील होती है, इसलिए कम शुल्क वाले ब्रोकर का चयन करने की सलाह दी जाती है।

- रिवर्सल-आधारित रणनीतियाँ बाजार में उतार-चढ़ाव के प्रति कमजोर होती हैं, और अस्थिर बाजार में स्टॉप लॉस ट्रिगर होने की संभावना बढ़ जाती है।

- रणनीति मौलिक कारकों पर विचार नहीं करती है, इसलिए महत्वपूर्ण घटनाओं के समय यह विफल हो सकती है।

- अनुकूलित अवधि पैरामीटर विभिन्न उपकरणों में अलग-अलग प्रभाव डाल सकते हैं, इसलिए प्रत्येक उपकरण के लिए अलग-अलग परीक्षण की आवश्यकता है।

जोखिम को नियंत्रित करने के लिए निम्नलिखित तरीकों पर विचार किया जा सकता है:

- स्टॉप लॉस प्रतिशत बढ़ाएँ ताकि प्रति ट्रेड हानि सहनीय सीमा में रहे।

- उच्च अस्थिरता वाली अवधि में ट्रेडिंग से बचें और अपेक्षाकृत स्थिर अवधियों में काम करें।

- मौलिक विश्लेषण को शामिल करें और महत्वपूर्ण घटनाओं के आसपास इस रणनीति का उपयोग करने से बचें।

- विभिन्न ट्रेडिंग उपकरणों के लिए अलग-अलग पैरामीटर परीक्षण करें और सर्वोत्तम अवधि संयोजन खोजें।

अनुकूलन दिशाएँ

इस रणनीति में निम्नलिखित अनुकूलन की गुंजाइश है:

- प्रवेश समय के निर्णय को बेहतर बनाने के लिए अस्थिरता संकेतकों और वॉल्यूम संकेतकों को शामिल करें।

- अनुकूली स्टॉप लॉस तंत्र जोड़ें, जैसे ट्रेलिंग स्टॉप, ब्रेकआउट स्टॉप आदि।

- मशीन लर्निंग का उपयोग करके पैरामीटर को प्रशिक्षित करें ताकि यह विभिन्न उपकरणों और बाजार स्थितियों के अनुकूल हो सके।

- मौलिक संकेतों को शामिल करें और महत्वपूर्ण घटनाओं के प्रभाव से बचें।

ये अनुकूलन रणनीति को अधिकांश बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने में मदद कर सकते हैं।

सारांश

यह Ichimoku स्केल्पिंग रणनीति पारंपरिक मापदंडों को समायोजित करके इसे उच्च-आवृत्ति संचालन के लिए अधिक उपयुक्त बनाती है। कन्वर्ज़न लाइन, बेस लाइन और क्लाउड के आकलन को मिलाकर यह तेजी से अल्पकालिक ट्रेंड को पकड़ सकती है। अंतर्निहित टेक प्रॉफिट और स्टॉप लॉस तंत्र जोखिम नियंत्रण को भी सुविधाजनक बनाता है।

हालाँकि इस रणनीति के कुछ लाभ हैं, लेकिन इसमें रिवर्सल रणनीतियों के विशिष्ट जोखिम भी मौजूद हैं। आगे अस्थिरता, मशीन लर्निंग, ईवेंट-ड्रिवन आदि विभिन्न कोणों से अनुकूलन किया जा सकता है, जिससे रणनीति अधिक मजबूत हो और जटिल वातावरणों के अनुकूल हो सके।

- 1