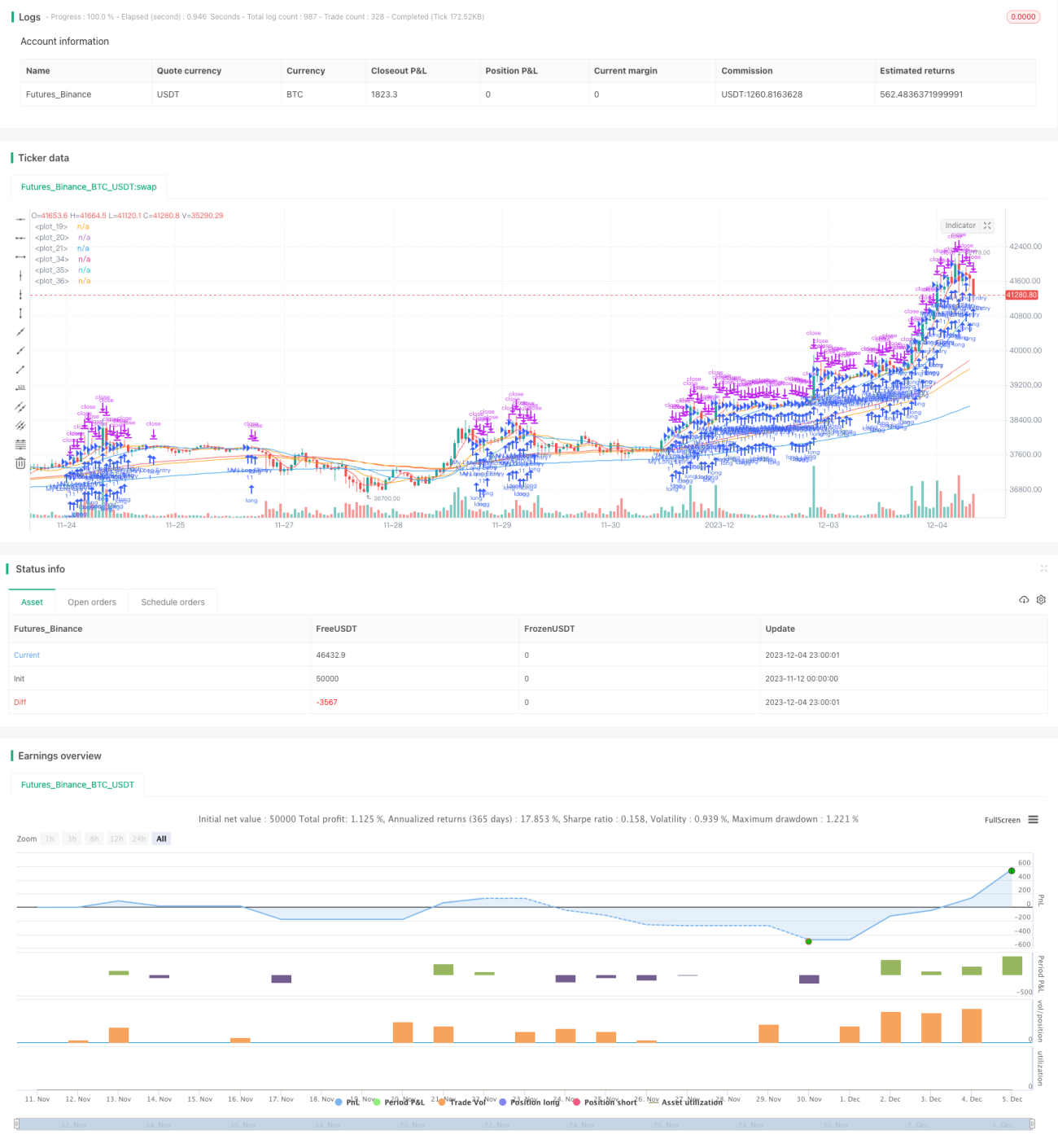

बहु-समयावधि मूविंग एवरेज रणनीति

अवलोकन

यह रणनीति विभिन्न समय-सीमाओं के मूविंग एवरेज और एक्सपोनेंशियल मूविंग एवरेज को खरीद-बिक्री संकेतों के रूप में उपयोग करती है, जिससे तेजी में खरीद और मंदी में बिक्री (追涨杀跌) का उद्देश्य प्राप्त होता है। अल्पकालिक मूविंग एवरेज की स्थिति और प्रवृत्ति के आधार पर बाजार की प्रवृत्ति और मोड़ बिंदुओं का आकलन किया जाता है, जबकि दीर्घकालिक मूविंग एवरेज का उपयोग बड़ी प्रवृत्ति का निर्धारण करने के लिए किया जाता है। यह रणनीति एक साथ सिंपल मूविंग एवरेज (SMA) और एक्सपोनेंशियल मूविंग एवरेज (EMA) का तकनीकी संकेतकों के रूप में उपयोग करती है, जो बाजार के शोर को प्रभावी रूप से फिल्टर कर मूल्य प्रवृत्ति का आकलन कर सकती है।

रणनीति का सिद्धांत

यह रणनीति 5-दिन, 13-दिन, 21-दिन के SMA, साथ ही 75-दिन, 90-दिन, 200-दिन के EMA को खरीद-बिक्री संकेतों के रूप में उपयोग करती है। विशिष्ट तर्क इस प्रकार है:

जब अल्पकालिक SMA (5-दिन, 13-दिन, 21-दिन) अनुक्रमिक रूप से व्यवस्थित हों (5-दिन शीर्ष पर, 13-दिन उसके नीचे, 21-दिन सबसे नीचे), और सभी अल्पकालिक SMA दीर्घकालिक EMA (75-दिन, 90-दिन, 200-दिन) से ऊपर हों, तो लॉन्ग (खरीद) करें;

जब अल्पकालिक SMA (5-दिन, 13-दिन, 21-दिन) अनुक्रमिक रूप से व्यवस्थित हों (5-दिन सबसे नीचे, 13-दिन उसके ऊपर, 21-दिन सबसे ऊपर), और सभी अल्पकालिक SMA दीर्घकालिक EMA (75-दिन, 90-दिन, 200-दिन) से नीचे हों, तो शॉर्ट (बेच) करें।

इस प्रकार विभिन्न अवधियों के SMA और EMA के संयोजन का उपयोग करके, मूल्य की अल्पकालिक और दीर्घकालिक प्रवृत्तियों का प्रभावी रूप से आकलन किया जा सकता है, और अल्पकालिक को दीर्घकालिक का नेतृत्व करने वाली एक प्रवृत्ति रणनीति (以短带长的趋势策略) को कार्यान्वित किया जा सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

दोहरे मूविंग एवरेज संकेतकों का उपयोग करके, बाजार के शोर को प्रभावी रूप से फिल्टर किया जा सकता है और मूल्य प्रवृत्ति का सटीक आकलन किया जा सकता है।

-

बहु-समय-सीमा सेटअप: छोटी अवधि अल्पकालिक प्रवृत्ति निर्धारित करती है, लंबी अवधि बड़ी प्रवृत्ति निर्धारित करती है, जिससे तेज़ को धीमे का नेतृत्व करने वाली रणनीति (以快带慢) प्राप्त होती है।

-

SMA मूल्य परिवर्तनों के प्रति संवेदनशील है, EMA मूल्य परिवर्तनों को स्मूथ करता है, दोनों का संयोजन बेहतर परिणाम देता है।

-

तेजी में खरीद और मंदी में बिक्री का तर्क सरल और सीधा है, जिससे संचालन आसान होता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

बहु-समय-सीमा सेटअप अपेक्षाकृत जटिल है, पैरामीटर समायोजन और अनुकूलन कठिन है।

-

अल्पकालिक और दीर्घकालिक संकेतकों में विचलन (डाइवर्जेंस) हो सकता है, जिससे गलत संकेत मिल सकते हैं।

-

केवल मूविंग एवरेज संकेतकों पर आधारित होने के कारण, अत्यधिक अस्थिर बाजार स्थितियों में प्रभावशीलता कम हो सकती है।

-

कुछ देरी (लेग) होती है, जिससे मोड़ बिंदुओं को समय पर पकड़ना संभव नहीं होता।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

KDJ, MACD आदि जैसे अन्य तकनीकी संकेतकों को जोड़कर संकेतों को फिल्टर करें, जिससे रणनीति की सटीकता बढ़े।

-

अल्पकालिक और दीर्घकालिक मूविंग एवरेज की अवधि और संख्या का परीक्षण और अनुकूलन करें, सर्वोत्तम पैरामीटर संयोजन खोजें।

-

जोखिम और DD (ड्रॉडाउन) को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र जोड़ें।

-

वॉल्यूम संकेतकों को शामिल करें, ताकि मूल्य में तेज उछाल के दौरान झूठी ब्रेकआउट (假突破) से बचा जा सके।

सारांश

यह रणनीति दोहरे मूविंग एवरेज और बहु-समय-सीमा विश्लेषण के उपयोग के माध्यम से सरल और प्रभावी प्रवृत्ति अनुसरण (ट्रेंड फॉलोइंग) प्राप्त करती है। रणनीति की अवधारणा स्पष्ट और समझने में आसान है, और इसका कुछ व्यावहारिक मूल्य है। हालांकि, इसमें कुछ समस्याएं भी हैं जिनमें सुधार की आवश्यकता है, जैसे पैरामीटर अनुकूलन, जोखिम प्रबंधन आदि। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग के लिए एक मूल्यवान (valuable) दृष्टिकोण प्रदान करती है, जो गहन अध्ययन और चर्चा के योग्य है।

- 1