मोमेंटम ब्रेकआउट और ट्रेंड फॉलोइंग कॉम्बिनेशन स्ट्रेटेजी

अवलोकन

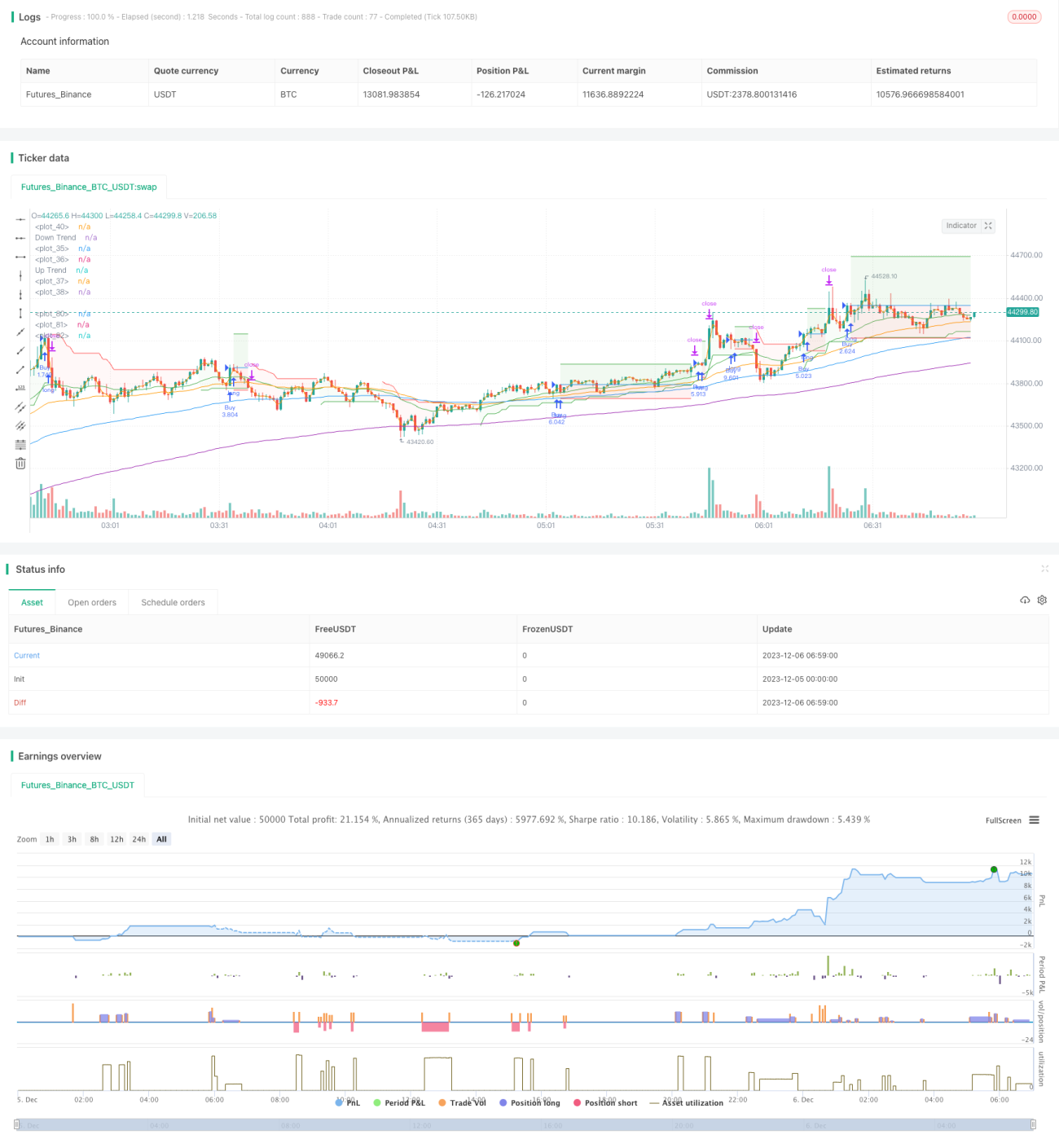

यह रणनीति एक संयोजन रणनीति है, जो मोमेंटम संकेतक, ट्रेंड ट्रैकिंग संकेतक और मूविंग एवरेज संकेतक को जोड़ती है, जिससे ट्रेंड ट्रैकिंग और ब्रेकआउट खरीद/बिक्री संभव होती है। मुख्यतः Stochastic संकेतक और Supertrend संकेतक के संयोजन से खरीद/बिक्री के समय का निर्धारण किया जाता है, और EMA मूविंग एवरेज का उपयोग बाजार के मुख्य रुझान को निर्धारित करने के लिए किया जाता है।

रणनीति का सिद्धांत

इस रणनीति में मुख्य रूप से निम्नलिखित भाग शामिल हैं:

-

EMA मूविंग एवरेज: मुख्य रुझान निर्धारित करने के लिए EMA 25, 50, 100 और 200 चार मूविंग एवरेज का उपयोग किया जाता है। जब EMA25, EMA50 को ऊपर से पार करता है और EMA100, EMA200 को ऊपर से पार करता है, तो यह ऊपरी रुझान होता है, अन्यथा निचला रुझान होता है।

-

Supertrend ट्रेंड ट्रैकिंग संकेतक: पैरामीटर Factor 3 और ATR 10, यह निर्धारित करता है कि वर्तमान मूल्य ऊपरी या निचले रुझान में है या नहीं। जब Supertrend हरे रंग का होता है, तो यह ऊपरी रुझान होता है, लाल रंग का होने पर निचला रुझान होता है।

-

Stochastic मोमेंटम संकेतक: %K 8 और %D 3, यह निर्धारित करता है कि Stochastic गोल्डन क्रॉस या डेड क्रॉस उत्पन्न करता है या नहीं। जब %K रेखा नीचे से ऊपर %D रेखा को पार करती है, तो यह गोल्डन क्रॉस संकेत होता है, इसके विपरीत डेड क्रॉस संकेत होता है।

खरीदारी की रणनीति: EMA ऊपरी रुझान दर्शाता है + Supertrend ऊपरी रुझान दर्शाता है + Stochastic गोल्डन क्रॉस का समय।

बिक्री की रणनीति: EMA निचला रुझान दर्शाता है + Supertrend निचला रुझान दर्शाता है + Stochastic डेड क्रॉस का समय।

यह रणनीति तीन संकेतकों - रुझान, मोमेंटम और ब्रेकआउट - को एकीकृत करती है, जो बाजार की चाल और खरीद/बिक्री बिंदुओं को अपेक्षाकृत विश्वसनीय रूप से निर्धारित कर सकती है।

लाभ विश्लेषण

इस रणनीति के मुख्य रूप से निम्नलिखित लाभ हैं:

-

कई संकेतकों का संयोजन, निर्णय लेने की क्षमता मजबूत है, और झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर कर सकती है।

-

मोमेंटम संकेतक का जुड़ना टर्निंग पॉइंट का पहले निर्धारण कर सकता है।

-

पैरामीटर को अनुकूलित किया जा सकता है, जो विभिन्न बाजार वातावरणों के लिए उपयुक्त है।

-

अपेक्षाकृत कुशल स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स प्राप्त करता है।

-

उच्च समय सीमा जैसे दैनिक चार्ट पर बैकटेस्ट किया जा सकता है, और परिणाम अच्छे हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

पैरामीटर का अनुचित सेटिंग बार-बार ट्रेडिंग या अस्थिर संकेतों का कारण बन सकता है। पैरामीटर को अनुकूलित करने की आवश्यकता है।

-

समय निर्धारण में अभी भी गलत निर्णय की संभावना है। अधिक फ़िल्टरिंग संकेतक जोड़ने पर विचार किया जा सकता है।

-

स्टॉप-लॉस बिंदु Stochastic संकेतक के चरम बिंदु पर सेट किया गया है, जो बहुत करीब हो सकता है, उचित ढील देने पर विचार किया जा सकता है।

-

अपर्याप्त बैकटेस्ट डेटा पैरामीटर फिटिंग को प्रभावित कर सकता है, बैकटेस्ट अवधि का विस्तार किया जाना चाहिए।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

अधिक पैरामीटर संयोजनों का परीक्षण करना, सर्वोत्तम पैरामीटर खोजना। जैसे Supertrend के Factor पैरामीटर को समायोजित करना।

-

अधिक फ़िल्टरिंग संकेतक जोड़ना, जैसे ऊर्जा संकेतक, अस्थिरता संकेतक, आदि, गलत निर्णय की संभावना को कम करना।

-

विभिन्न स्टॉप-लॉस विधियों का परीक्षण करना, जैसे चरम बिंदु पर एक निश्चित प्रतिशत पर स्टॉप-लॉस रेखा सेट करना आदि।

-

टेक-प्रॉफिट विधि को अनुकूलित करना, जैसे गतिशील टेक-प्रॉफिट पर विचार करना, ताकि अधिक लाभ लॉक किया जा सके।

-

रणनीति के अनुप्रयोग दायरे का विस्तार करना, जैसे अधिक ट्रेडिंग उपकरणों को अपनाने का प्रयास करना, या उच्च समय सीमा पर उपयोग करने का प्रयास करना।

सारांश

इस रणनीति का समग्र विचार स्पष्ट है, संकेतकों का चयन उचित है, ट्रेंड ट्रैकिंग और ब्रेकआउट ट्रेडिंग प्राप्त करता है, और बैकटेस्ट परिणाम अच्छे हैं। लेकिन अनुकूलन के लिए अभी भी गुंजाइश है, पैरामीटर समायोजन, अधिक फ़िल्टरिंग संकेतक जोड़ने, स्टॉप-लॉस और टेक-प्रॉफिट विधियों में सुधार आदि के माध्यम से बहुआयामी अनुकूलन किया जा सकता है, जिससे रणनीति और अधिक स्थिर और विश्वसनीय हो सकती है।

- 1