दोहरी बैंड ब्रेकआउट रणनीति

अवलोकन

यह रणनीति दो बोलिंगर बैंड संकेतकों का उपयोग करके संचय क्षेत्रों (पुलबैक ज़ोन) की पहचान करती है और ब्रेकआउट रणनीति के साथ मिलकर कम खरीदें और अधिक बेचें वाली ट्रेडिंग रणनीति को लागू करती है। जब कीमत तटस्थ क्षेत्र से बाहर निकलती है, तो यह संकेत देता है कि एक नया रुझान शुरू हो रहा है, और उस समय लॉन्ग एंट्री ली जाती है। जब कीमत फिर से तटस्थ क्षेत्र से नीचे आती है, तो यह संकेत देता है कि मूल्य प्रवृत्ति समाप्त हो गई है, और तब पोजीशन बंद कर दी जाती है।

रणनीति का सिद्धांत

यह रणनीति दो बोलिंगर बैंड का उपयोग करती है। आंतरिक बोलिंगर बैंड की ऊपरी और निचली रेखाएँ 20-दिवसीय सरल मूविंग एवरेज ± 1 मानक विचलन होती हैं; बाहरी बोलिंगर बैंड की ऊपरी और निचली रेखाएँ 20-दिवसीय सरल मूविंग एवरेज ± 2 मानक विचलन होती हैं। जब कीमत आंतरिक और बाहरी बोलिंगर बैंड के बीच होती है, तो इसे तटस्थ क्षेत्र के रूप में परिभाषित किया जाता है।

जब कीमत लगातार दो कैंडल्स तक तटस्थ क्षेत्र में रहती है, तो इसे संचय (कंसोलिडेशन) माना जाता है। जब दो लगातार कैंडल्स के संचय के बाद तीसरी कैंडल का क्लोज मूल्य आंतरिक बोलिंगर बैंड की ऊपरी रेखा से ऊपर होता है, तो लॉन्ग सिग्नल उत्पन्न होता है।

लॉन्ग लेने के बाद, स्टॉप लॉस को सबसे कम कीमत - 2 गुना ATR (औसत ट्रू रेंज) पर सेट किया जाता है ताकि लाभ को सुरक्षित किया जा सके और जोखिम को नियंत्रित किया जा सके। जब कीमत आंतरिक बोलिंगर बैंड की ऊपरी रेखा से नीचे गिरती है, तो पोजीशन बंद कर दी जाती है।

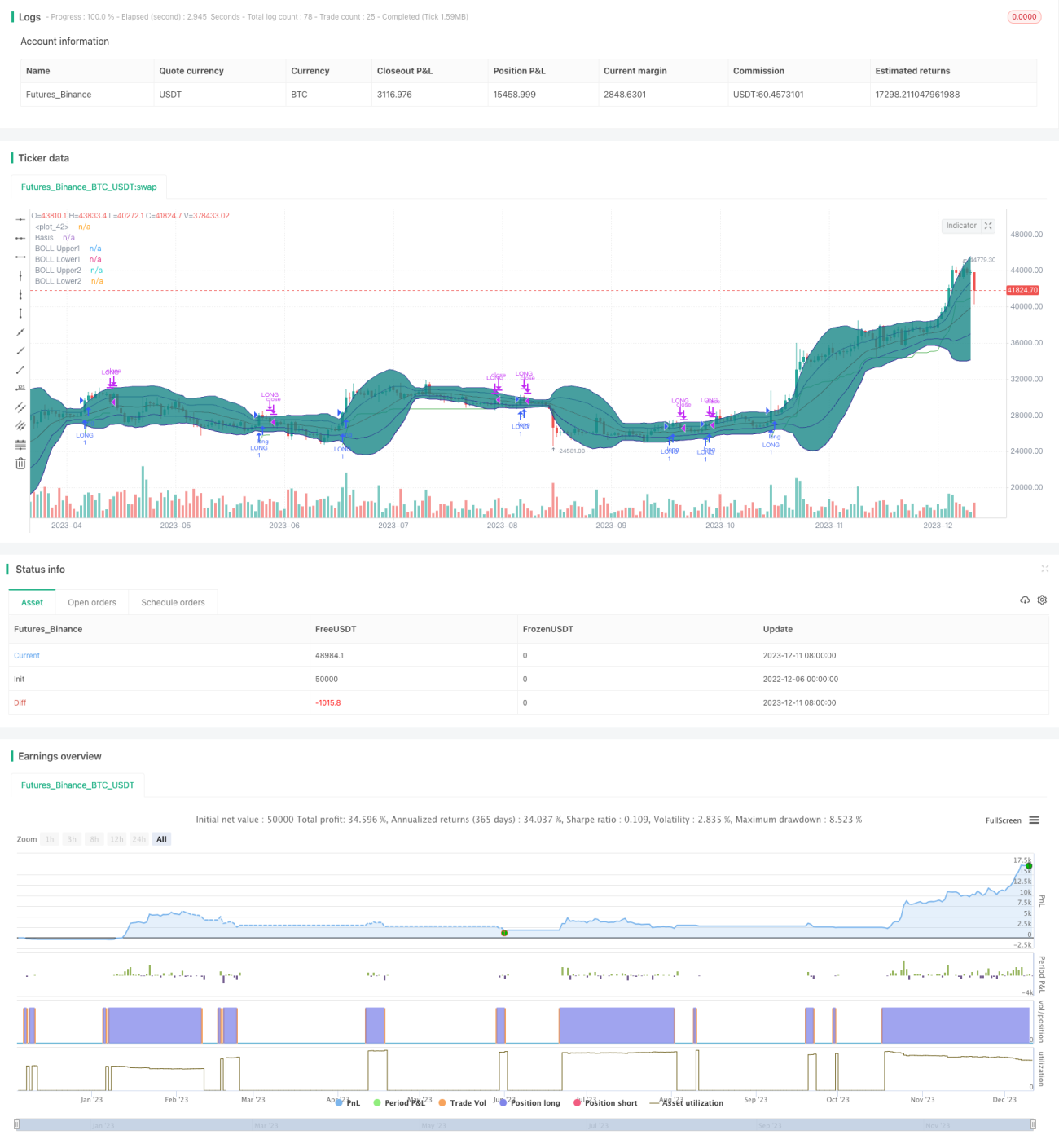

लाभ विश्लेषण

यह रणनीति संकेतक और प्रवृत्ति दोनों कारकों को जोड़ती है, जो संचय क्षेत्रों की पहचान करने और यह निर्धारित करने में सक्षम बनाती है कि कीमत नई प्रवृत्ति शुरू कर रही है या नहीं, जिससे कम खरीदें और अधिक बेचें के माध्यम से लाभ का बड़ा अवसर मिलता है। स्टॉप लॉस रणनीति लाभ को सुरक्षित करने और जोखिम को नियंत्रित करने में मदद करती है, जिससे रणनीति की स्थिरता अधिक होती है।

जोखिम विश्लेषण

यह रणनीति बोलिंगर बैंड की ऊपरी रेखा के ब्रेकआउट से उत्पन्न लॉन्ग सिग्नल पर निर्भर करती है। यदि कोई नकली ब्रेकआउट (फाल्स ब्रेकआउट) होता है, तो यह गलत आदेश और हानि का कारण बन सकता है। इसके अलावा, स्टॉप लॉस बिंदु बहुत करीब होने पर तुरंत स्टॉप आउट होने का जोखिम भी है।

ब्रेकआउट की संभावना को कम करने के लिए बोलिंगर बैंड के मापदंडों को अनुकूलित किया जा सकता है, फ़िल्टरिंग शर्तें जोड़ी जा सकती हैं आदि। इसके अलावा, स्टॉप लॉस बिंदु को उचित रूप से ढीला किया जा सकता है ताकि पर्याप्त जगह सुनिश्चित हो सके।

अनुकूलन दिशाएँ

- बोलिंगर बैंड के मापदंडों को अनुकूलित करें, बैंड की चौड़ाई समायोजित करें, और नकली ब्रेकआउट की संभावना कम करें।

- अन्य संकेतकों जैसे वॉल्यूम को फ़िल्टर के रूप में जोड़ें ताकि कम वॉल्यूम के नकली ब्रेकआउट से बचा जा सके।

- स्टॉप लॉस रणनीति को समायोजित करें ताकि फँसने और तत्काल स्टॉप आउट होने से रोका जा सके।

- चरणबद्ध पोजीशन निर्माण रणनीति (पार्टियल एंट्री) जोड़ें ताकि प्रति ट्रेड जोखिम कम हो सके।

सारांश

यह रणनीति दो बोलिंगर बैंड संकेतक और प्रवृत्ति रणनीति को एकीकृत करती है, जिससे कम खरीदें और अधिक बेचें के माध्यम से बड़ा लाभ अवसर मिलता है। साथ ही, स्टॉप लॉस रणनीति रणनीति को अपेक्षाकृत स्थिर बनाती है। आगे अनुकूलन के माध्यम से रणनीति के प्रदर्शन में सुधार किया जा सकता है, और यह वास्तविक ट्रेडिंग में परीक्षण के योग्य है।

- 1