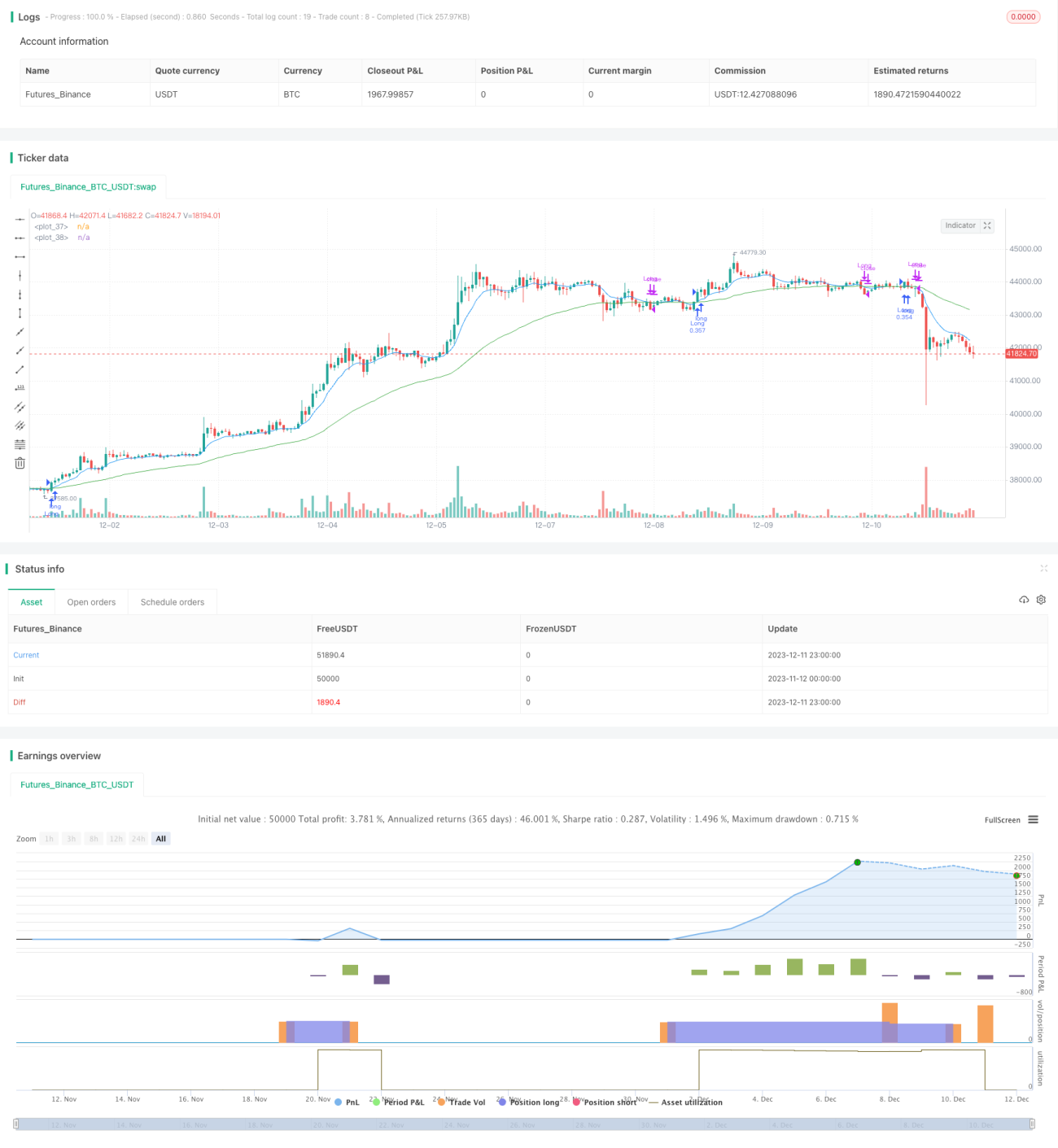

आरएसआई और मूविंग एवरेज पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

यह रणनीति आरएसआई सूचक और धीमी गति से चलती औसत की गणना करके खरीदने और बेचने के समय का आकलन करती है। जब आरएसआई 5 अंक ऊपर है और 70 से नीचे है; और जब 9 दिन की चलती औसत पर 50 दिन की चलती औसत से अधिक है; जब 50 दिन की चलती औसत के नीचे 9 दिन की चलती औसत से अधिक है, तो स्थिति को कम करें।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से आरएसआई सूचक और चलती औसत के संयोजन का उपयोग करती है। आरएसआई सूचक यह बता सकता है कि क्या एक स्टॉक या डिजिटल मुद्रा ओवरवैल्यूड या अंडरवैल्यूड है। जब आरएसआई 30 से नीचे होता है तो इसे ओवरसोल्ड माना जाता है, और जब यह 70 से ऊपर होता है तो इसे ओवरबॉट माना जाता है। यह रणनीति आरएसआई सूचक का उपयोग यह निर्धारित करने के लिए करती है कि क्या यह ओवरसोल्ड क्षेत्र में है या नहीं।

चलती औसत का व्यापक रूप से प्रवृत्ति की दिशा का पता लगाने के लिए उपयोग किया जाता है। तेज चलती औसत मूल्य परिवर्तन को अधिक तेज़ी से पकड़ने में सक्षम है, जबकि धीमी चलती औसत झूठे टूटने को फ़िल्टर कर सकता है। जब तेज चलती औसत पर धीमी चलती औसत को पार किया जाता है, तो यह संकेत देता है कि यह ऊपर की ओर प्रवृत्ति में प्रवेश कर रहा है; इसके विपरीत, नीचे की ओर प्रवृत्ति में प्रवेश करने का संकेत देता है। यह रणनीति प्रवृत्ति का पता लगाने के लिए 9 वें और 50 वें दिन की चलती औसत के गोल्डन फोर्क और डेड फोर्क के संयोजन का उपयोग करती है, और जब खरीदने और बेचने का अवसर होता है।

श्रेष्ठता विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि आरएसआई संकेतकों का उपयोग करके यह निर्धारित किया जाता है कि क्या ओवरसोल्ड क्षेत्र है, उच्च खरीद से बचें; और तेजी से और धीमी गति से चलती औसत फ़िल्टर का उपयोग करके झूठी तोड़फोड़, प्रवृत्ति की दिशा को लॉक करने के लिए, उच्च लाभप्रदता प्राप्त की जा सकती है।

इसके अलावा, रणनीति में आरएसआई सूचकांक में लगातार 5 अंक की वृद्धि की शर्त शामिल है, जिससे ओवरबॉय क्षेत्र में अनावश्यक खरीदारी से बचा जा सकता है। इसके अलावा, रणनीति में कुछ पोजीशन ट्रेडिंग मोड हैं, जो एकल ट्रेडों के नुकसान के जोखिम को काफी कम कर सकते हैं।

जोखिम और रोकथाम

इस रणनीति के लिए सबसे बड़ा जोखिम यह है कि आरएसआई और मूविंग एवरेज दोनों में देरी हो सकती है। जब कीमत में भारी बदलाव होता है, तो उनके सिग्नल में देरी हो सकती है, जिससे उच्च स्तर पर खरीदने या निम्न स्तर पर बेचने का जोखिम होता है।

इस जोखिम को रोकने के लिए, इस रणनीति में तेजी से चलती औसत शामिल किया गया है, जो मूल्य परिवर्तनों के लिए अधिक तेजी से प्रतिक्रिया करने की अपनी विशेषताओं का उपयोग करके देरी की संभावना को कम करने के लिए है। इसके अलावा, कुछ स्थिति ट्रेडिंग से एकल ट्रेडों के नुकसान को कम किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

-

आरएसआई सूचक पैरामीटर का परीक्षण करने के लिए विभिन्न चक्रों के लिए सबसे अच्छा संयोजन खोजने के लिए

-

बेहतर फ़िल्टरिंग प्रभाव के लिए अधिक संयोजनों के लिए धीमी गति से चलती औसत का परीक्षण करें

-

स्थिति आकार का अनुकूलन, विभिन्न स्थिति मापदंडों का परीक्षण

-

मुनाफे को बंद करने के लिए स्टॉप लॉस की शर्तें बढ़ाएं

संक्षेप

यह रणनीति समग्र रूप से ट्रेंड ट्रेडिंग के लिए बहुत उपयुक्त है। RSI के माध्यम से ओवरसोल्ड क्षेत्र से बचें, तेजी से चलती औसत के साथ ट्रेंड की दिशा और महत्वपूर्ण समर्थन प्रतिरोध का आकलन करें। साथ ही, कुछ पोजीशन ट्रेडिंग के साथ, उच्च जीत और लाभप्रदता प्राप्त की जा सकती है। बाद में पैरामीटर अनुकूलन और पवन नियंत्रण स्थितियों के अनुकूलन के माध्यम से बेहतर रणनीति प्रभाव प्राप्त किया जा सकता है।

- 1