लिनियर MACD ट्रेडिंग व्यू में रैखिक प्रतिगमन का जादू खोलता है।

रणनीति का नाम: मोमेंटम-संचालित रैखिक MACD रणनीति

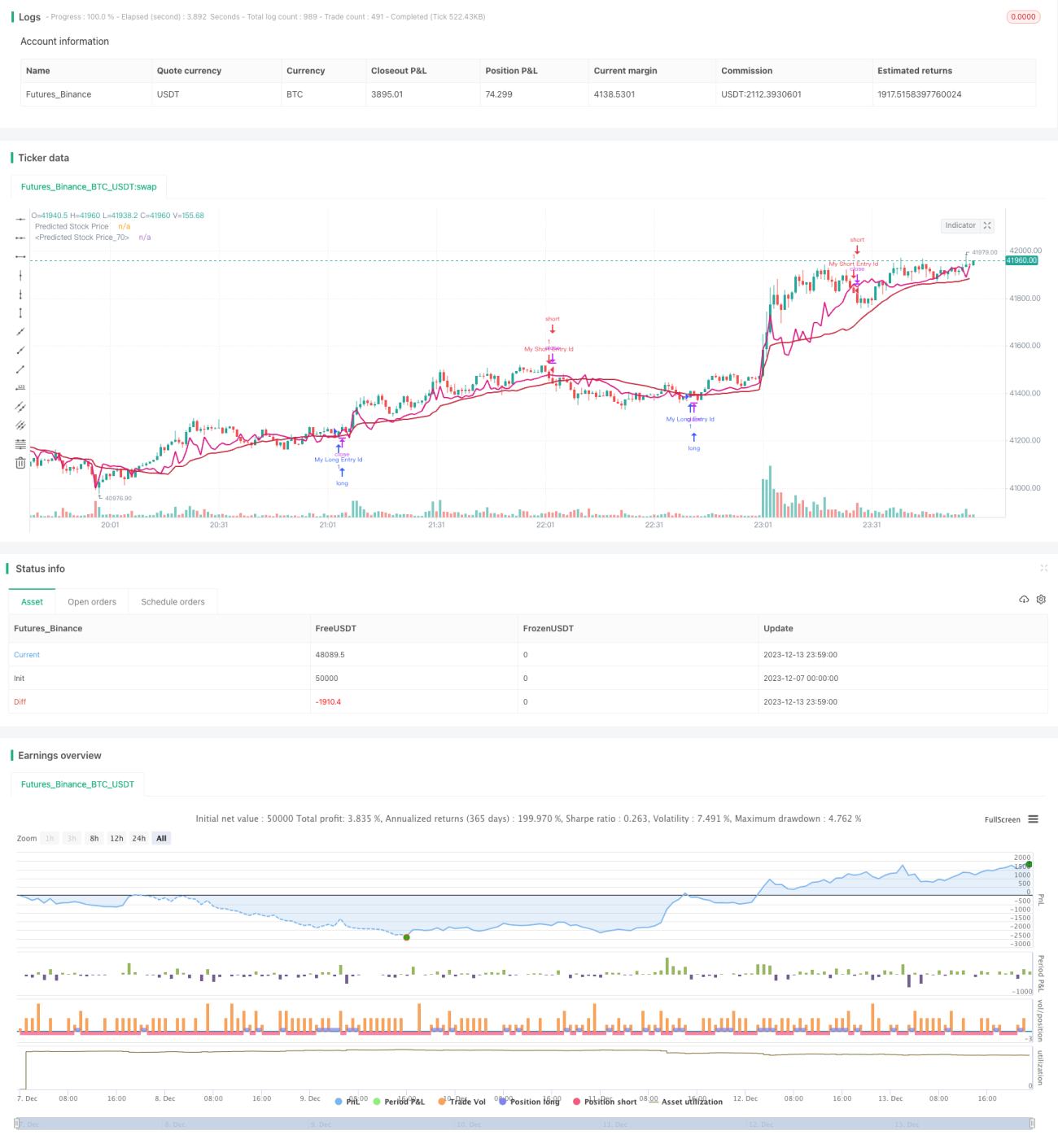

अवलोकन: यह एक मात्रात्मक रणनीति है जो स्टॉक मूल्यों की भविष्यवाणी करने के लिए रैखिक प्रतिगमन का उपयोग करती है और इसे MACD संकेतक के साथ जोड़ती है। यह ऐतिहासिक मूल्य और ट्रेडिंग वॉल्यूम का विश्लेषण करने के लिए रैखिक प्रतिगमन का उपयोग करता है, ताकि भविष्य के मूल्य रुझानों की भविष्यवाणी की जा सके। जब लाभ के अवसर उत्पन्न होते हैं, तो यह प्रवेश के समय का निर्धारण करने के लिए MACD संकेतक का उपयोग करता है।

रणनीति का सिद्धांत:

- मूल्य के रैखिक प्रतिगमन गुणांक की गणना करें: ऐतिहासिक ट्रेडिंग वॉल्यूम के आधार पर एक रैखिक प्रतिगमन रेखा फ़िट करें, ताकि भविष्य के मूल्य की भविष्यवाणी की जा सके।

- अनुमानित मूल्य प्लॉट करें: चरण 1 में प्राप्त प्रतिगमन गुणांक के अनुसार मूल्य की भविष्यवाणी रेखा प्लॉट करें।

- खरीद संकेत उत्पन्न करें: जब अनुमानित मूल्य खुले और बंद मूल्य के बीच हो, और MACD ऊपर जा रहा हो, तो खरीद संकेत उत्पन्न होता है।

- बिक्री संकेत उत्पन्न करें: जब MACD गिर रहा हो और मूल्य अनुमानित मूल्य से कम हो, तो बिक्री संकेत उत्पन्न होता है।

लाभ विश्लेषण:

यह एक रणनीति है जो सांख्यिकीय भविष्यवाणी और तकनीकी संकेतक निर्णय को जोड़ती है। यह रैखिक प्रतिगमन का उपयोग करके मूल्य पूर्वानुमान प्राप्त करता है, जिससे व्यक्तिपरक अनुमान से बचा जा सकता है। साथ ही, MACD संकेतक बाजार में खरीद और बिक्री की ताकत का प्रभावी ढंग से आकलन कर सकता है और अवसरों को सटीक रूप से पकड़ सकता है। कुल मिलाकर, यह एक उच्च व्यवस्थित, सटीक पूर्वानुमान और नियंत्रित जोखिम वाली रणनीति है।

जोखिम विश्लेषण:

रैखिक प्रतिगमन केवल ऐतिहासिक डेटा पर निर्भर करता है, और अचानक घटनाओं जैसे बड़ी नकारात्मक खबरों के प्रति संवेदनशील नहीं होता, जिससे गलत संकेत उत्पन्न हो सकते हैं। इसके अलावा, पैरामीटर सेटिंग जैसे प्रतिगमन अवधि की लंबाई भी रणनीति के प्रदर्शन को प्रभावित कर सकती है। हम अनुमानित मूल्य को सुचारू करने और वक्र के उतार-चढ़ाव के प्रभाव को कम करने के लिए VWMA का उपयोग करने की सलाह देते हैं।

अनुकूलन दिशा:

हमारा मानना है कि इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- स्टॉप-लॉस तंत्र जोड़ें। जब मूल्य स्टॉप-लॉस रेखा को पार कर जाता है, तो पोजीशन बंद करें, ताकि कुछ गलत संकेतों से होने वाले नुकसान को प्रभावी ढंग से नियंत्रित किया जा सके।

- मशीन लर्निंग मॉडल शामिल करें। मूल्य रुझानों की भविष्यवाणी करने और रणनीति की सटीकता बढ़ाने के लिए अधिक कुशल मॉडल का उपयोग करें।

- भावना संकेतकों के साथ संयोजन करें। बाजार भय सूचकांक जैसे भावना संकेतकों का उपयोग करके बाजार में खरीद और बिक्री के माहौल का आकलन करें, जिससे रणनीति की जीत की दर बढ़े।

- बहु-समय सीमा का संयोजन। विभिन्न समय अवधियों के पूर्वानुमान एक-दूसरे को सत्यापित कर सकते हैं, एक संयुक्त रणनीति बना सकते हैं और एकल समय सीमा की सीमाओं को कम कर सकते हैं।

सारांश:

यह रणनीति रैखिक प्रतिगमन के माध्यम से मूल्य पूर्वानुमान और MACD संकेतक निर्णय को जोड़कर एक व्यवस्थित मात्रात्मक ट्रेडिंग रणनीति बनाती है। इसमें स्पष्ट पूर्वानुमान तर्क, नियंत्रणीय जोखिम और अनुकूलन के लिए व्यापक गुंजाइश जैसे लाभ हैं। हमें विश्वास है कि निरंतर अनुकूलन और पुनरावृत्ति के माध्यम से, इसका प्रदर्शन और भी बेहतर होगा। यह हमें मात्रात्मक ट्रेडिंग के लिए वैज्ञानिक पूर्वानुमान विधियों का उपयोग करने का एक तरीका प्रदान करता है, जो गहन अध्ययन और अनुप्रयोग के योग्य है।

- 1