दोहरी मूविंग एवरेज तीन संकेतक ट्रेडिंग रणनीति

अवलोकन

यह रणनीति दोहरी मूविंग एवरेज इंडिकेटर और ट्रिपल एक्सपोनेंशियल मूविंग एवरेज इंडिकेटर के साथ-साथ स्टोकास्टिक इंडिकेटर का उपयोग करके एक स्थिर और विश्वसनीय ट्रेंड फॉलोइंग ट्रेडिंग रणनीति बनाती है। इसका मुख्य विचार यह है कि जब मूविंग एवरेज इंडिकेटर गोल्डन क्रॉस या डेथ क्रॉस दिखाता है, तो ट्रेडिंग सिग्नल उत्पन्न होता है; जबकि स्टोकास्टिक इंडिकेटर का उपयोग ओवरबॉट/ओवरसोल्ड स्थितियों को निर्धारित करने में सहायता के लिए किया जाता है, ताकि बाजार में अत्यधिक उतार-चढ़ाव के दौरान गलत सिग्नल से बचा जा सके।

सिद्धांत

यह रणनीति मुख्य रूप से चार भागों से बनी है:

-

दोहरी मूविंग एवरेज इंडिकेटर: क्रमशः 50-अवधि और 100-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) की गणना करता है। जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से पार करता है, तो खरीद सिग्नल उत्पन्न होता है, और जब नीचे से पार करता है, तो बिक्री सिग्नल उत्पन्न होता है।

-

ट्रिपल एक्सपोनेंशियल इंडिकेटर: क्रमशः 50-अवधि, 100-अवधि और 200-अवधि के EMA की गणना करता है, जिसका उपयोग बाजार की दिशा निर्धारित करने के लिए किया जाता है। जब 50EMA > 100EMA > 200EMA हो, तो यह तेजी वाला बाजार है, और जब 50EMA < 100EMA < 200EMA हो, तो यह मंदी वाला बाजार है।

-

स्टोकास्टिक इंडिकेटर: RSI के 6-दिवसीय K मान और D मान की गणना करता है, ओवरबॉट/ओवरसोल्ड स्थितियों का निर्धारण करता है। जब K मान D मान को ऊपर से पार करता है, तो यह ओवरसोल्ड है, और जब नीचे से पार करता है, तो यह ओवरबॉट है।

-

ट्रेडिंग सिग्नल: केवल तब वास्तविक ट्रेडिंग ऑर्डर जारी किया जाता है जब दोहरी मूविंग एवरेज इंडिकेटर सिग्नल उत्पन्न करता है, साथ ही बाजार ट्रिपल एक्सपोनेंशियल मूविंग एवरेज की तेजी या मंदी की स्थिति में हो, और स्टोकास्टिक इंडिकेटर ओवरबॉट/ओवरसोल्ड न दिखा रहा हो।

लाभ

यह रणनीति मूविंग एवरेज इंडिकेटर और स्टोकास्टिक इंडिकेटर दोनों के लाभों को जोड़ती है। सिग्नल उत्पन्न करते समय यह ट्रेंड दिशा के निर्धारण के साथ-साथ बाजार की ओवरबॉट/ओवरसोल्ड स्थिति को भी ध्यान में रखती है, जिससे शोर को अच्छी तरह से फ़िल्टर किया जा सकता है और स्पष्ट ट्रेंड को ट्रैक किया जा सकता है। इसके अलावा, यह समग्र ट्रेंड का निर्धारण करने के लिए ट्रिपल एक्सपोनेंशियल मूविंग एवरेज का उपयोग करती है, जिससे सिग्नल अधिक विश्वसनीय हो जाते हैं। यह रणनीति सरल, समझने में आसान, कार्यान्वित करने में आसान और अनुकूलित करने में भी आसान है।

जोखिम और समाधान

इस रणनीति का सबसे बड़ा जोखिम यह है कि यह इंडिकेटर पर निर्भर करती है, और जब इंडिकेटर गलत सिग्नल देता है, तो ट्रेड विफल हो सकता है। इसके अलावा, समग्र ट्रेंड का निर्धारण करने के लिए लंबी अवधि के मूविंग एवरेज इंडिकेटर का उपयोग करने से अल्पकालिक अवसर भी छूट सकते हैं। मुख्य जोखिम समाधान निम्नलिखित हैं:

-

इंडिकेटर पैरामीटर को अनुकूलित करें, दोहरी मूविंग एवरेज और ट्रिपल एक्सपोनेंशियल मूविंग एवरेज के अवधि संयोजन को समायोजित करें ताकि वे बाजार की विशेषताओं से अधिक मेल खा सकें।

-

बाजार में अत्यधिक उतार-चढ़ाव की स्थिति में वर्तमान ट्रेड को रद्द करने के लिए अधिक इंडिकेटर (जैसे CANCEL ऑपरेशन) को शामिल करें।

-

लंबी अवधि के तेजी वाले बाजार में अल्पकालिक अवसरों का लाभ उठाने के लिए अल्पकालिक तेजी रणनीति का सहायक रूप से उपयोग करें।

अनुकूलन की दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

दोहरी मूविंग एवरेज और ट्रिपल एक्सपोनेंशियल मूविंग एवरेज के अवधि पैरामीटर को समायोजित करें, इंडिकेटर को बाजार की विशेषताओं के अनुरूप बनाएं।

-

VOLUME और MACD जैसे अतिरिक्त इंडिकेटर शामिल करें, ताकि मूल्य असामान्यताओं के कारण होने वाले गलत सिग्नल से बचा जा सके।

-

ट्रेंड की बेहतर पुष्टि के लिए कैंडल पैटर्न का उपयोग करें, ताकि अल्पकालिक रिट्रेसमेंट के बाद गलत सिग्नल से बचा जा सके।

-

रणनीति की अनुकूलन क्षमता का परीक्षण करने के लिए इसे स्टॉक, विदेशी मुद्रा आदि अधिक उपकरणों पर विस्तारित करें।

-

समग्र बाजार अस्थिरता का निर्धारण करने और पोजीशन आकार को नियंत्रित करने के लिए VIX इंडिकेटर को शामिल करें।

निष्कर्ष

यह रणनीति दोहरी मूविंग एवरेज इंडिकेटर का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, और ट्रिपल एक्सपोनेंशियल मूविंग एवरेज और स्टोकास्टिक इंडिकेटर का उपयोग सहायक निर्णय के लिए करती है, जिससे एक स्थिर ट्रेंड फॉलोइंग रणनीति बनती है। यह सरल, समझने में आसान, कार्यान्वित करने में आसान है, बाजार की विशेषताओं से उच्च मिलान रखती है, और लाभ अपेक्षाकृत स्थिर है, जो इसे एक अनुशंसित क्वांटिटेटिव रणनीति बनाती है। लक्षित अनुकूलन के माध्यम से बेहतर परिणाम प्राप्त किए जा सकते हैं।

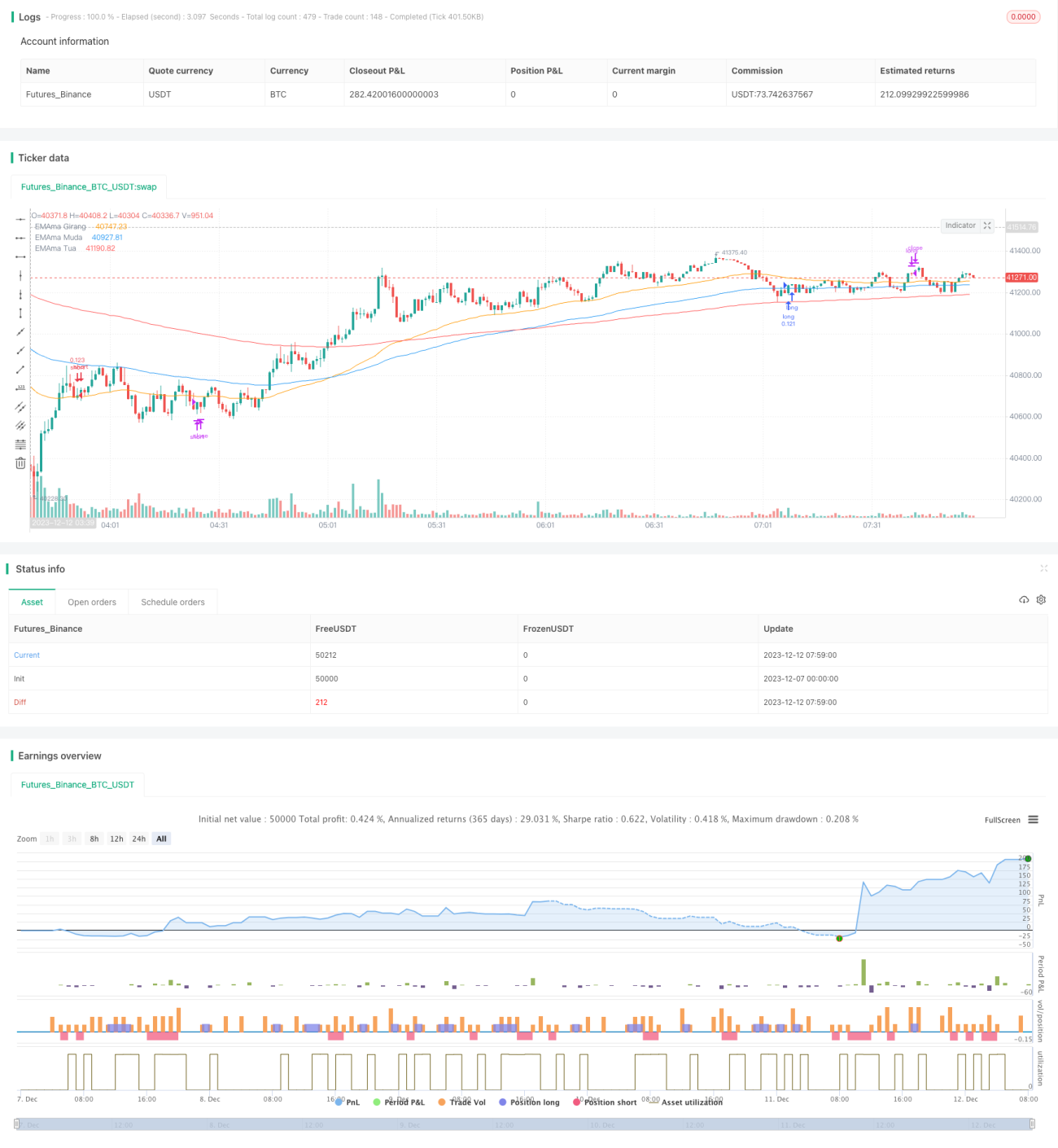

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1