अतिव्यापी अंतर पर आधारित प्रतिवर्ती व्यापार रणनीति

अवलोकन

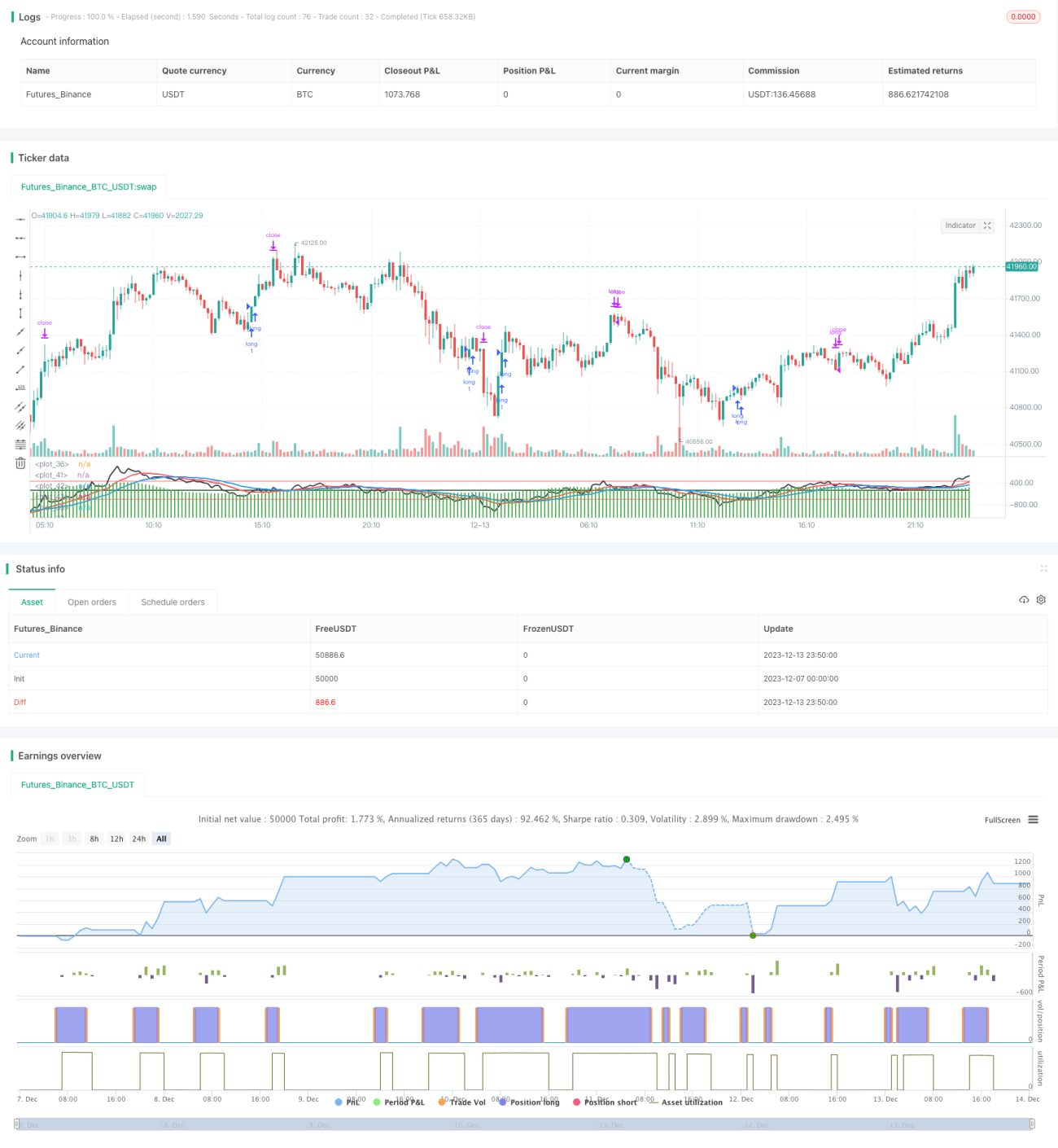

यह रणनीति मुख्य रूप से मूल्य के अंतर (डिफरेंस) के उलटफेर का उपयोग करके बाजार की प्रवृत्ति का निर्धारण करती है। जब अंतर ऋणात्मक से धनात्मक में बदलता है, तो लॉन्ग (खरीद) पोजीशन ली जाती है, और जब धनात्मक से ऋणात्मक में बदलता है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है। यह एक उलटफेर (रिवर्सल) ट्रेडिंग रणनीति है।

सिद्धांत

यह रणनीति सबसे पहले मूल्य के अंतर (Close-Close[1]) की गणना करती है, अर्थात आज का बंद मूल्य घटाकर कल का बंद मूल्य। फिर पिछले 30 दिनों में इस अंतर का योग निकाला जाता है। जब यह योग ऋणात्मक से धनात्मक में बदलता है, तो लॉन्ग सिग्नल उत्पन्न होता है, और जब धनात्मक से ऋणात्मक में बदलता है, तो शॉर्ट सिग्नल उत्पन्न होता है। यह एक विशिष्ट उलटफेर ट्रेडिंग रणनीति है।

विशेष रूप से, रणनीति तीन संकेतक बनाए रखती है:

- ff: पिछले 30 दिनों के अंतर का योग

- dd1: ff का 15-दिवसीय भारित गतिशील औसत (Weighted Moving Average)

- dd2: ff का 30-दिवसीय भारित गतिशील औसत

जब ff ऋणात्मक से धनात्मक में बदलता है (अर्थात 0 से कम से 0 से अधिक हो जाता है) और dd1 भी ऋणात्मक से धनात्मक में बदलता है, तो लॉन्ग सिग्नल उत्पन्न होता है।

जब ff धनात्मक से ऋणात्मक में बदलता है (अर्थात 0 से अधिक से 0 से कम हो जाता है) और dd1 भी धनात्मक से ऋणात्मक में बदलता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

लॉन्ग या शॉर्ट लेने के बाद स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित किए जाते हैं।

लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- विचार स्पष्ट है, समझने और लागू करने में आसान है।

- मूल्य के उलटफेर की विशेषता का उपयोग करके, बाजार के मोड़ पर अच्छा प्रवेश समय प्राप्त किया जा सकता है।

- दोहरी पुष्टि तंत्र के संयोजन से झूठे ब्रेकआउट को फ़िल्टर किया जा सकता है।

- पैरामीटर को अनुकूलित करके विभिन्न बाजार परिस्थितियों के अनुकूल बनाया जा सकता है।

जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

- उलटफेर के विफल होने की संभावना अधिक है, विशेषकर क्षैतिज बाजार में स्टॉप-लॉस लगने की संभावना रहती है।

- गलत पैरामीटर सेटिंग के कारण बार-बार ट्रेड हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ सकती है।

- अन्य संकेतकों के साथ फ़िल्टर करके प्रवेश करना आवश्यक है, ताकि टॉप और बॉटम में फंसने से बचा जा सके।

संबंधित समाधान इस प्रकार हैं:

- स्टॉप-लॉस का उचित अनुपात निर्धारित करें और प्रति ट्रेड हानि को नियंत्रित करें।

- पैरामीटर को ऑप्टिमाइज़ करें और सर्वोत्तम पैरामीटर संयोजन खोजें।

- अतिरिक्त फ़िल्टर शर्तें जोड़ें ताकि अनावश्यक प्रवेश से बचा जा सके।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पक्षों से ऑप्टिमाइज़ किया जा सकता है:

- वॉल्यूम का फ़िल्टर जोड़ें, उदाहरण के लिए ब्रेकआउट के समय वॉल्यूम में वृद्धि आवश्यक हो।

- ट्रेंड इंडिकेटर के साथ फ़िल्टर करें ताकि प्रवृत्ति के विपरीत ट्रेडिंग से बचा जा सके।

- पैरामीटर को गतिशील रूप से समायोजित करें ताकि वे बाजार की स्थिति के अनुसार बदल सकें।

- स्टॉप-लॉस तंत्र को ऑप्टिमाइज़ करें, उदाहरण के लिए ट्रेलिंग स्टॉप का उपयोग करें।

सारांश

यह रणनीति मूल्य अंतर के उलटफेर की गणना करके बाजार के मोड़ का पता लगाती है, जो एक विशिष्ट उलटफेर ट्रेडिंग रणनीति है। रणनीति का विचार स्पष्ट है, इसे लागू करना आसान है और इसका कुछ व्यावहारिक मूल्य है। हालांकि, इसमें कुछ जोखिम भी हैं, जिन्हें बाजार में बदलाव के अनुकूल बनाने के लिए और अधिक ऑप्टिमाइज़ करने की आवश्यकता है। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग के लिए एक बुनियादी ढांचा प्रदान करती है, जिसे विस्तारित किया जा सकता है।

- 1