बोलिंगर बैंड और RSI अल्पावधि रणनीति

अवलोकन

बोलिंगर बैंड और RSI शॉर्ट-टर्म रणनीति एक अल्पकालिक ट्रेडिंग रणनीति है जो बोलिंगर बैंड और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित है। यह बोलिंगर बैंड द्वारा बाजार के अत्यधिक गर्म होने और RSI द्वारा बाजार की गति का आकलन करने की विधि को जोड़ती है, जिससे शॉर्ट सेलिंग के अवसर खोजे जाते हैं। जब शेयर की कीमत बोलिंगर बैंड के ऊपरी बैंड को पार करती है और RSI 70 से अधिक होता है, तो बाजार गर्म माना जाता है और शॉर्ट सेलिंग की जाती है; जब बोलिंगर बैंड का निचला बैंड शेयर की कीमत को पार करता है, तो बाजार ठंडा माना जाता है और पोजीशन बंद कर दी जाती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों पर आधारित है:

-

बोलिंगर बैंड: बोलिंगर बैंड मध्य बैंड, ऊपरी बैंड और निचले बैंड से बना होता है। मध्य बैंड n दिनों की सरल चलती औसत है, और ऊपरी और निचले बैंड क्रमशः मध्य बैंड के ऊपर और नीचे n * मानक विचलन से बनते हैं। जब कीमत निचले बैंड से उछलकर ऊपरी बैंड तक पहुँचती है, तो बाजार गर्म माना जाता है; जब कीमत ऊपरी बैंड से नीचे गिरकर निचले बैंड तक आती है, तो बाजार ठंडा माना जाता है।

-

RSI: RSI एक निश्चित अवधि में औसत लाभ और हानि की तुलना करके तेजी और मंदी की ताकत का आकलन करता है। RSI 70 से अधिक होने पर शेयर बाजार गर्म माना जाता है, और 30 से कम होने पर शेयर अत्यधिक बिक्री की स्थिति में माना जाता है।

विशिष्ट ट्रेडिंग तर्क इस प्रकार है:

-

जब शेयर की कीमत बोलिंगर बैंड के ऊपरी बैंड को ऊपर से पार करती है और RSI 70 से अधिक होता है, तो बोलिंगर बैंड ओवरहीट सिग्नल और RSI ओवरबॉट सिग्नल पूरे होते हैं, इसलिए शॉर्ट सेलिंग की जाती है।

-

जब शेयर की कीमत बोलिंगर बैंड के निचले बैंड से नीचे गिरती है, तो बाजार ठंडा हो जाता है, इसलिए पोजीशन बंद कर दी जाती है।

यह रणनीति स्टॉप-लॉस और टेक-प्रॉफिट भी सेट करती है:

-

स्टॉप-लॉस = प्रवेश मूल्य × (1 + 1%), यानी 1% का नुकसान सहन करना।

-

टेक-प्रॉफिट = प्रवेश मूल्य × (1 - 7%), यानी 7% का लाभ प्राप्त करने के बाद पोजीशन बंद करना।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

-

बोलिंगर बैंड और RSI दोनों संकेतकों का उपयोग करके एकल तकनीकी संकेतक के गलत निर्णय की संभावना कम हो जाती है।

-

बोलिंगर बैंड के ऊपरी और निचले बैंड और RSI के ओवरबॉट/ओवरसोल्ड क्षेत्रों का उपयोग करके प्रवेश और निकास के समय को सटीक रूप से निर्धारित किया जाता है, जिससे अल्पकालिक ट्रेडिंग अवसरों की सटीक पहचान होती है।

-

प्रवेश से पहले स्टॉप-लॉस और टेक-प्रॉफिट पॉइंट सेट करने से जोखिम को नियंत्रित किया जा सकता है।

-

सरल और स्पष्ट ट्रेडिंग तर्क, जिसे समझना और लागू करना आसान है।

-

बोलिंगर बैंड और RSI के मापदंडों को लचीले ढंग से सेट किया जा सकता है, जो विभिन्न समय-सीमाओं और बाजार स्थितियों के अनुकूल हो सकता है।

रणनीति जोखिम

हालाँकि इस रणनीति के उपरोक्त लाभ हैं, फिर भी कुछ जोखिम हैं जिनसे बचना आवश्यक है:

-

बोलिंगर बैंड और RSI दोनों ट्रेंड-फॉलोइंग संकेतक हैं, ये साइडवे या बिना स्पष्ट दिशा वाले बाजार के लिए उपयुक्त नहीं हैं।

-

यह गारंटी नहीं दी जा सकती कि स्टॉप-लॉस और टेक-प्रॉफिट हमेशा पूरी तरह से ट्रिगर होंगे।

-

चरम बाजार स्थितियों में स्टॉप-लॉस स्तर टूट सकता है, जिससे अपेक्षा से अधिक नुकसान हो सकता है।

-

बाजार में बदलाव के अनुकूल होने के लिए बोलिंगर बैंड और RSI मापदंडों को लगातार अनुकूलित करने की आवश्यकता होती है।

जोखिम से बचने के संबंधित तरीके:

-

स्थानीय ट्रेंड दिशा का अनुमान लगाने के लिए वॉलंटियर एंकर्ड मूविंग एवरेज जैसे बुनियादी संकेतकों को शामिल करें, ताकि अनावश्यक रिवर्सल से बचा जा सके।

-

पोजीशन के आकार को उचित रूप से कम करें, कई संयोजनों और रणनीतियों का उपयोग करें, जोखिम को विविधता दें।

-

चरम बाजार स्थितियों का सामना करने के लिए स्टॉप-लॉस की सीमा बढ़ाएं या सुपर स्टॉप-लॉस सेट करें।

-

वास्तविक ट्रेडिंग परीक्षण परिणामों के आधार पर बोलिंगर बैंड और RSI मापदंडों को लगातार समायोजित करें।

रणनीति अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं में और अनुकूलित किया जा सकता है:

-

अन्य संकेतकों को शामिल करके अनावश्यक रिवर्सल से बचें। उदाहरण के लिए EMA, MACD आदि।

-

विभिन्न प्रकार और समय-सीमाओं के लिए इष्टतम मापदंडों का परीक्षण करें। समय-सीमाओं में 15 मिनट, 30 मिनट और 1 घंटे की लाइन आदि पर विचार किया जा सकता है। मुख्यधारा की डिजिटल मुद्राएँ और शेयर परीक्षण के लिए उपयुक्त हो सकते हैं।

-

गतिशील स्टॉप-लॉस सेट करें, जो बाजार की अस्थिरता के अनुसार वास्तविक समय में स्टॉप-लॉस बिंदु को समायोजित करे। इससे स्टॉप-लॉस टूटने का जोखिम कम हो सकता है।

-

एल्गोरिदमिक ट्रेडिंग विधियों को शामिल करने पर विचार करें। मशीन लर्निंग और जेनेटिक एल्गोरिदम का उपयोग करके स्वचालित रूप से इष्टतम मापदंडों की खोज करें या अधिक जटिल ट्रेडिंग पैटर्न को कैप्चर करें।

सारांश

यह अल्पकालिक ट्रेडिंग रणनीति पहले बोलिंगर बैंड और RSI के माध्यम से बाजार की गर्मी और गति का आकलन करती है, सबसे अच्छा शॉर्ट सेलिंग अवसर ढूंढती है, और फिर स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग करके जोखिम को नियंत्रित करती है। रणनीति का लाभ इसकी सादगी और सीधापन है, जो इसे लागू करने में आसान बनाता है। मुख्य जोखिम संकेतकों की सीमाएँ और स्टॉप-लॉस के फंसने हैं। समाधान में अधिक संकेतकों का उपयोग करके निर्णय लेना, संदर्भ मापदंडों को गतिशील रूप से समायोजित करना और स्टॉप-लॉस को उचित रूप से ढीला करना शामिल है। इस रणनीति में अनुकूलन की बहुत गुंजाइश है, भविष्य में अधिक संकेतक निर्णय और कम्प्यूटेशनल अनुकूलन को शामिल करने पर विचार किया जा सकता है।

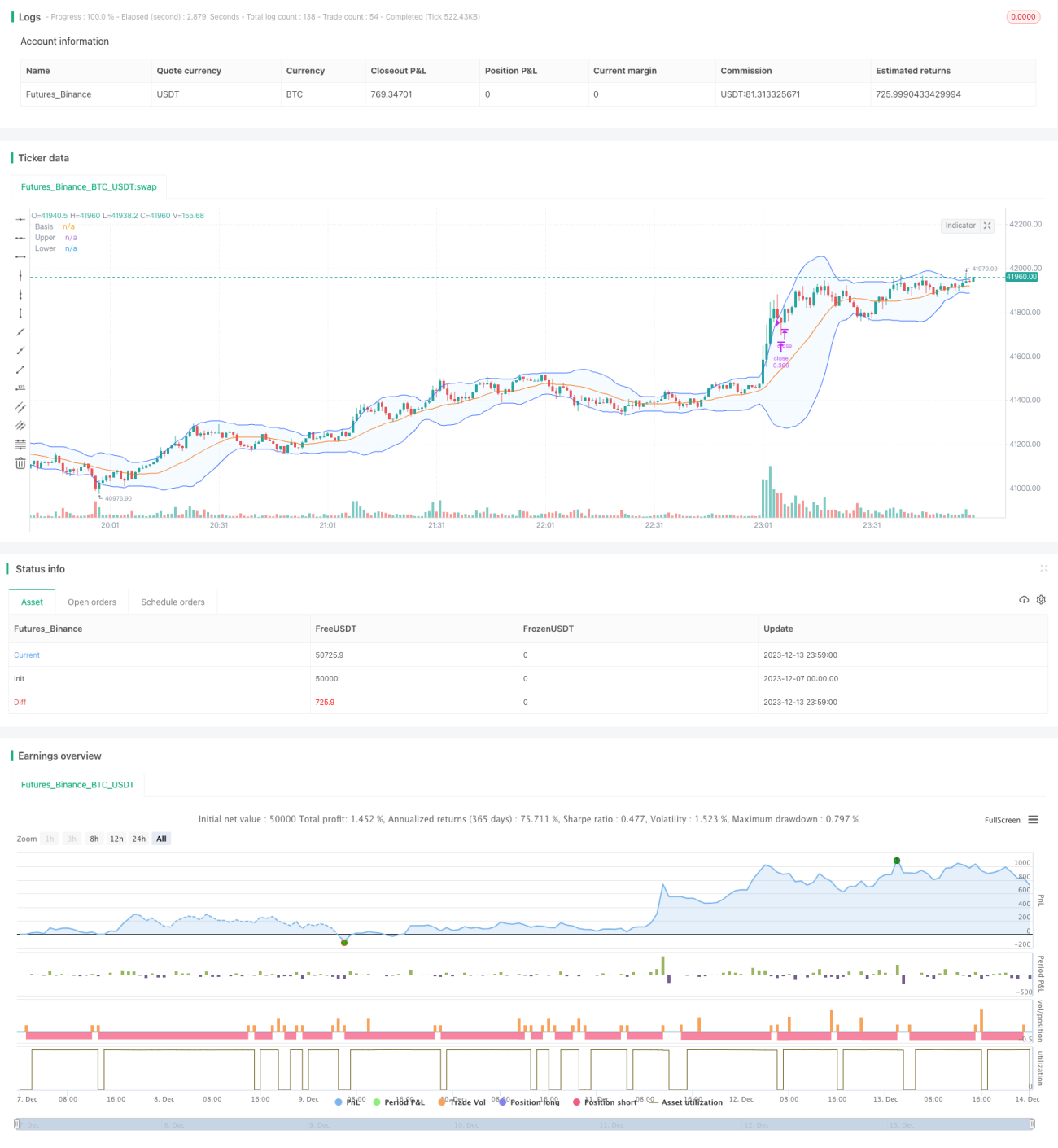

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1