डबल मूविंग एवरेज रिवर्सल रणनीति का उपयोग करना

सारांश

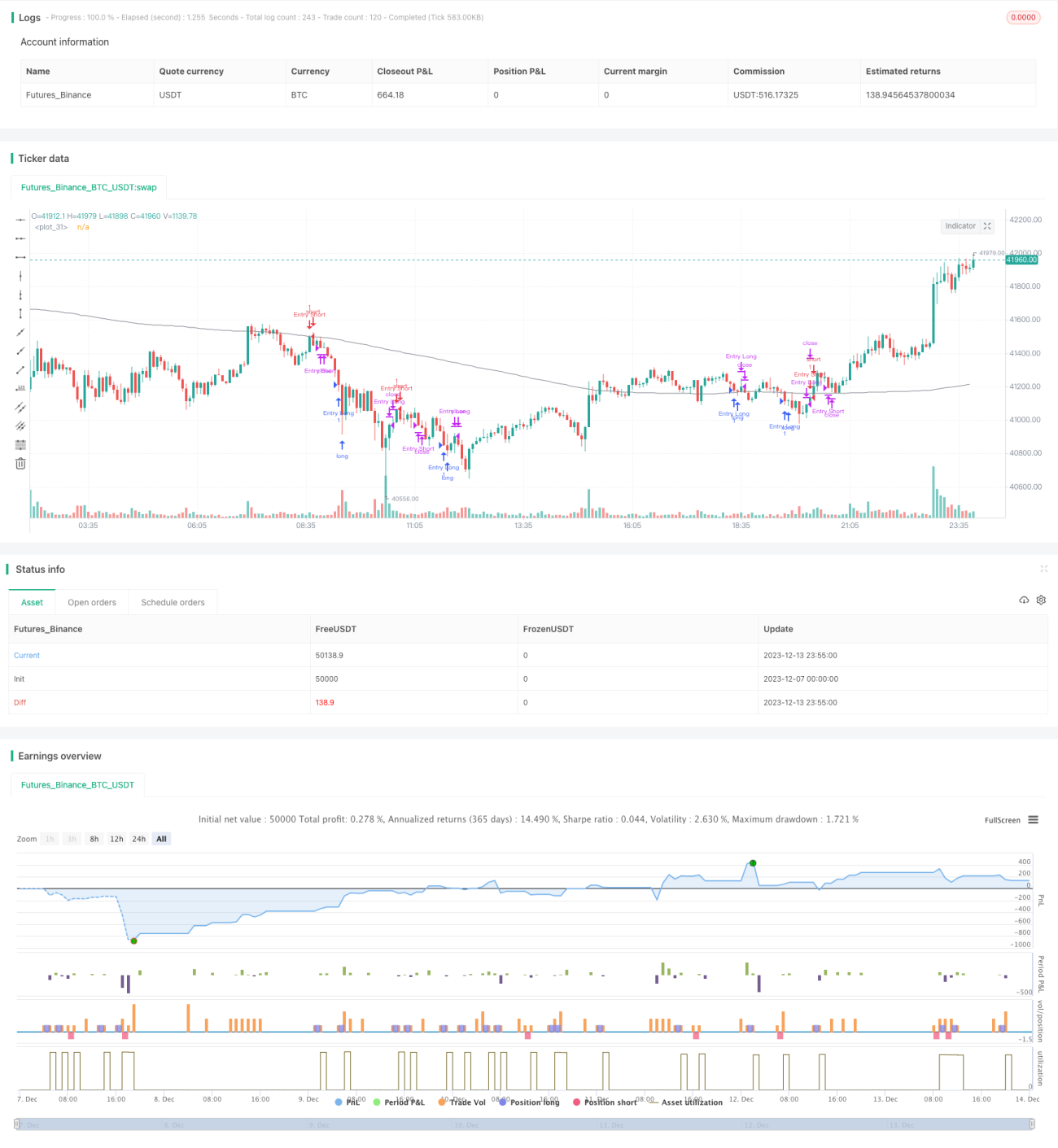

यह रणनीति एक अल्पकालिक ट्रेडिंग रणनीति है जो दो मूविंग एवरेज का उपयोग करके बाजार में उलटफेर का पता लगाती है। यह पिछले तीन कैंडलस्टिक्स के समापन संबंधों का विश्लेषण करके यह निर्धारित करती है कि वर्तमान में अपट्रेंड है या डाउनट्रेंड। जब ट्रेंड में बदलाव का पता चलता है, तो उचित लॉन्ग या शॉर्ट पोजीशन ली जाती है। साथ ही, यह रणनीति शॉर्ट सिग्नल को फ़िल्टर करने और ट्रेडिंग जोखिम को कम करने के लिए सिंपल मूविंग एवरेज का उपयोग करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य निर्धारक पिछले तीन कैंडलस्टिक्स का समापन मूल्य संबंध है। यदि पिछले तीन कैंडलस्टिक्स सभी लाल (बियरिश) हैं, तो वर्तमान स्थिति को डाउनट्रेंड माना जाता है; यदि पिछले तीन कैंडलस्टिक्स सभी हरे (बुलिश) हैं, तो वर्तमान स्थिति को अपट्रेंड माना जाता है। जब डाउनट्रेंड के बाद एक बड़ी हरी कैंडलस्टिक दिखाई देती है, तो लॉन्ग किया जाता है; जब अपट्रेंड के बाद एक बड़ी लाल कैंडलस्टिक दिखाई देती है, तो शॉर्ट किया जाता है।

लॉन्ग के लिए विशिष्ट निर्णय तर्क: यदि पिछले तीन कैंडलस्टिक्स सभी लाल हैं, और अंतिम कैंडलस्टिक एक बड़ी लाल कैंडल है, तो लॉन्ग करें। निकासी का निर्णय तब होता है जब मूल्य पिछली कैंडल के उच्चतम बिंदु से ऊपर टूट जाता है।

शॉर्ट के लिए विशिष्ट निर्णय तर्क: यदि पिछले तीन कैंडलस्टिक्स सभी हरे हैं, और अंतिम कैंडलस्टिक एक बड़ी हरी कैंडल है, साथ ही मूल्य सिंपल मूविंग एवरेज से नीचे है, तो शॉर्ट करें। निकासी का निर्णय तब होता है जब मूल्य पिछली कैंडल के न्यूनतम बिंदु से नीचे टूट जाता है।

मूविंग एवरेज की लंबाई और बड़ी हरी/लाल कैंडल के आकार का निर्धारण उपयोगकर्ता द्वारा सेट किया जा सकता है।

रणनीति के लाभ

-

कैंडलस्टिक पैटर्न का उपयोग करके बाजार में उलटफेर के बिंदुओं का पता लगाना, जिससे ट्रेंड में आगे-पीछे होने से बचा जा सकता है और नुकसान कम होता है।

-

मूविंग एवरेज के साथ सिग्नल को फ़िल्टर करना, जिससे लक्ष्य के ऊपर जाने पर समय से पहले शॉर्ट करने से बचा जा सकता है।

-

रणनीति का तर्क सरल और स्पष्ट है, जिसे समझना और संशोधित करना आसान है।

-

विभिन्न वस्तुओं और समय अवधियों के अनुकूल पैरामीटर को अनुकूलित किया जा सकता है।

-

कुछ शर्तों के तहत, अल्पकालिक समायोजन के अवसरों को समय पर पकड़ने में मदद मिलती है।

रणनीति जोखिम

-

बाजार में लगातार तीन बड़ी लाल या बड़ी हरी कैंडल का झूठा उलटफेर हो सकता है, जिससे प्रवेश करने पर फंसने का खतरा होता है। इस जोखिम को कम करने के लिए सख्त उलटफेर की शर्तें निर्धारित की जा सकती हैं।

-

उलटफेर विफल होने पर मूल्य में तेजी से उछाल या गिरावट का खतरा होता है। जोखिम नियंत्रण के लिए स्टॉप-लॉस सेट किया जा सकता है।

-

पैरामीटर का अनुचित सेटिंग बार-बार प्रवेश/निकासी या अवसरों को चूकने का कारण बन सकता है। पैरामीटर को अनुकूलित करने के लिए बार-बार परीक्षण की आवश्यकता होती है।

-

बाजार में साइडवेज मूवमेंट के दौरान फंसने का खतरा होता है। गलत निर्णय से बचने के लिए हरी/लाल कैंडल के मानदंड को बढ़ाया जा सकता है।

रणनीति अनुकूलन

-

कैंडलस्टिक पैटर्न के साथ अधिक जटिल संकेतक, जैसे BOLL, MACD आदि का उपयोग करके उलटफेर का पता लगाने की सटीकता में सुधार किया जा सकता है।

-

वॉल्यूम या वोलैटिलिटी जैसे संकेतकों को कैंडलस्टिक पैटर्न के साथ जोड़कर वॉल्यूम की कमी से बचा जा सकता है।

-

स्टॉप-लॉस तर्क जोड़ें। फिक्स्ड पॉइंट स्टॉप-लॉस या ट्रेलिंग स्टॉप लागू किया जा सकता है।

-

पैरामीटर का अनुकूलन करें और सबसे अच्छा पैरामीटर संयोजन खोजें।

-

विभिन्न वस्तुओं और समय अवधियों के डेटा का परीक्षण करके सबसे उपयुक्त वातावरण खोजें।

निष्कर्ष

कुल मिलाकर, यह रणनीति एक सरल संकेतक का उपयोग करके बाजार के अल्पकालिक उलटफेर को पकड़ने वाली एक सामान्य अल्पकालिक रणनीति है। इसके फायदे यह हैं कि इसे समझना आसान है, तर्क स्पष्ट है, और उचित अनुकूलन के बाद अच्छे परिणाम प्राप्त किए जा सकते हैं। हालांकि, इसमें कुछ विशिष्ट उलटफेर रणनीति के जोखिम भी हैं, जिन्हें स्टॉप-लॉस सेट करने और सख्त उलटफेर की शर्तों जैसे उपायों के माध्यम से नियंत्रित किया जाना चाहिए। यह रणनीति क्वांटिटेटिव ट्रेडिंग की शुरुआती रणनीति के रूप में सीखने और अभ्यास करने के लिए उपयुक्त है।

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1