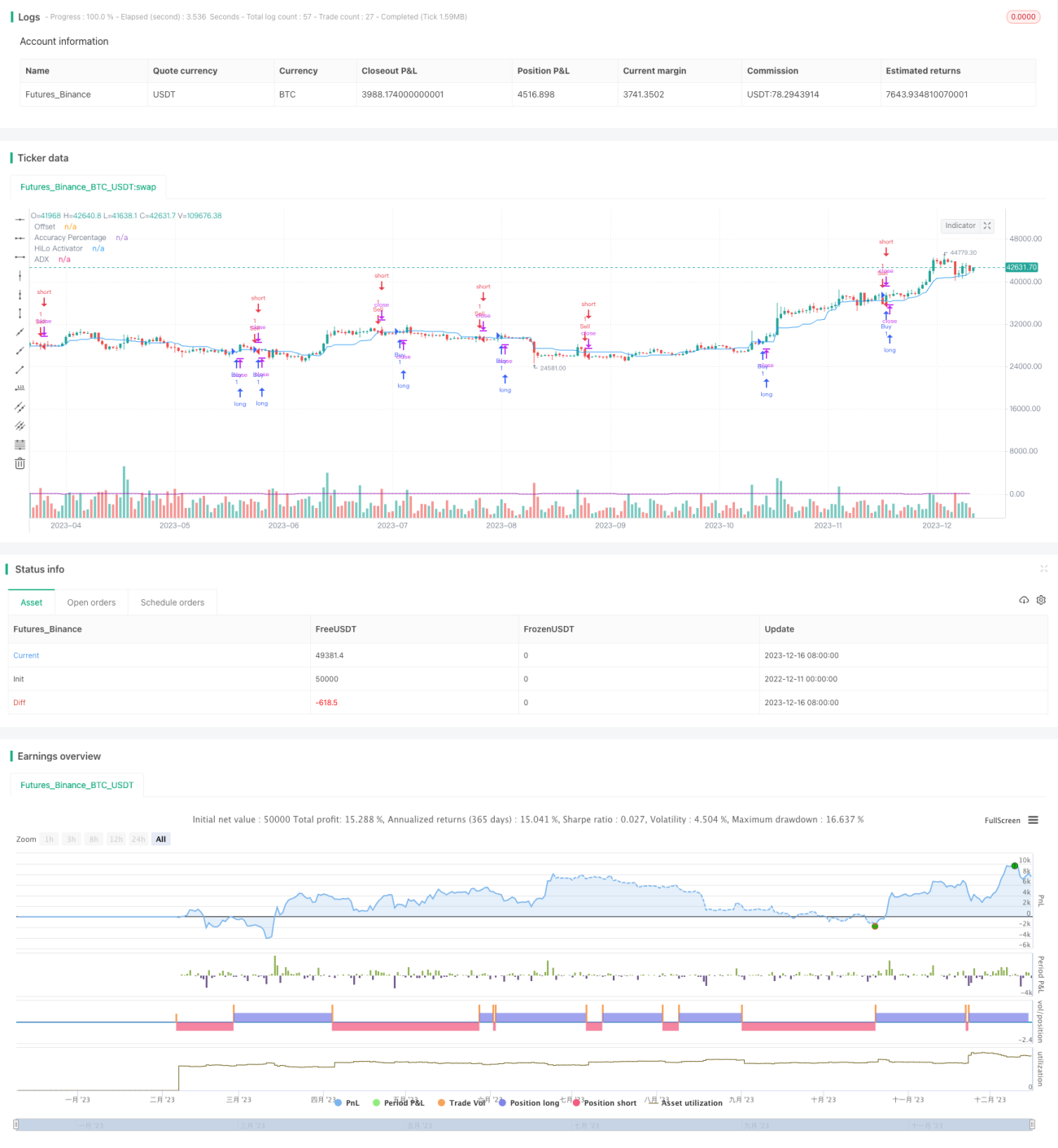

मोमेंटम ब्रेकआउट द्विदिश ट्रैकिंग रणनीति

अवलोकन

यह रणनीति मोमेंटम संकेतक और द्विदिशीय ट्रैकिंग संकेतकों के संयोजन का उपयोग करती है, ताकि मजबूत प्रवृत्तियों में ब्रेकआउट संकेतों को पकड़ा जा सके और प्रवृत्ति पर नज़र रखी जा सके। जब कीमत ऊपर की ओर ब्रेकआउट करती है तो लॉन्ग पोजीशन ली जाती है, और जब कीमत नीचे की ओर ब्रेकआउट करती है तो शॉर्ट पोजीशन ली जाती है। यह एक प्रवृत्ति-अनुसरण रणनीति है।

रणनीति का सिद्धांत

-

HiLo एक्टिवेटर इंडिकेटर का उपयोग करके मध्यम अवधि की कीमत की गणना की जाती है। यह संकेतक उच्चतम और निम्नतम कीमत के मध्यबिंदु को मध्यम अवधि की कीमत के रूप में लेता है। जब कीमत मध्यम अवधि की कीमत से ऊपर ब्रेकआउट करती है तो खरीद संकेत उत्पन्न होता है, और जब कीमत मध्यम अवधि की कीमत से नीचे ब्रेकआउट करती है तो बिक्री संकेत उत्पन्न होता है।

-

औसत दिशात्मक सूचकांक (ADX) का उपयोग प्रवृत्ति की ताकत का आकलन करने के लिए किया जाता है। ADX का मान जितना अधिक होगा, प्रवृत्ति उतनी ही मजबूत होगी। यह रणनीति एक निश्चित सीमा के ADX का उपयोग करके संकेतों को फ़िल्टर करती है, ताकि केवल पर्याप्त मजबूत प्रवृत्ति होने पर ही संकेत उत्पन्न हों।

-

द्विदिशीय संकेतक DI+ और DI- क्रमशः तेजी और मंदी की ताकत को दर्शाते हैं। यह रणनीति DI+ और DI- की एक निश्चित सीमा का उपयोग करके तेजी और मंदी की ताकत की पुष्टि करती है, जिससे गलत संकेतों से बचा जा सके।

-

जब कीमत मध्यम अवधि की कीमत से ऊपर ब्रेकआउट करती है, ADX सीमा से ऊपर होता है, और DI+ सीमा से ऊपर होता है, तो खरीद संकेत उत्पन्न होता है; जब कीमत मध्यम अवधि की कीमत से नीचे ब्रेकआउट करती है, ADX सीमा से ऊपर होता है, और DI- सीमा से ऊपर होता है, तो बिक्री संकेत उत्पन्न होता है।

लाभ विश्लेषण

यह रणनीति मोमेंटम और प्रवृत्ति संकेतकों के लाभों को जोड़ती है, जिससे प्रवृत्ति के प्रारंभिक चरण में कीमत के ब्रेकआउट को पकड़ा जा सकता है और प्रवृत्ति के साथ बने रहा जा सकता है। साथ ही, प्रवृत्ति फ़िल्टर की शर्तें सख्त हैं, जो समेकन बाजारों और उतार-चढ़ाव वाले बाजारों में गलत संकेतों को कम करने में मदद करती हैं।

अकेले मोमेंटम इंडिकेटर का उपयोग करने की तुलना में, यह रणनीति संकेत उत्पन्न करते समय प्रवृत्ति की ताकत का आकलन करती है, जिससे गलत संकेत कम होते हैं और लाभ की संभावना बढ़ जाती है। अकेले प्रवृत्ति-अनुसरण संकेतकों का उपयोग करने की तुलना में, यह रणनीति ब्रेकआउट के माध्यम से संकेत उत्पन्न करती है, जिससे प्रवृत्ति में जल्दी प्रवेश किया जा सकता है।

कुल मिलाकर, रणनीति प्रवृत्ति का सुचारू रूप से अनुसरण कर सकती है, समय पर प्रवेश और निकास सुनिश्चित कर सकती है, और उलझने से बच सकती है; साथ ही यह प्रवृत्ति के उलट होने पर होने वाले नुकसान को भी कम कर सकती है।

जोखिम विश्लेषण

इस रणनीति में कुछ हद तक व्हिपसॉ जोखिम है, अर्थात कीमत कुछ हद तक वापस आ सकती है और विपरीत संकेत उत्पन्न कर सकती है। इसके अलावा, ADX और DI का उपयोग फ़िल्टर शर्तों के रूप में करने से प्रारंभिक अवसरों का कुछ हिस्सा छूट सकता है।

व्हिपसॉ जोखिम को कम करने के लिए, HiLo एक्टिवेटर के पैरामीटर को समायोजित किया जा सकता है और ब्रेकआउट की सीमा को बढ़ाया जा सकता है। अधिक अवसर प्राप्त करने के लिए, ADX और DI की सीमा को कम किया जा सकता है, लेकिन संकेत की गुणवत्ता से समझौता करने का जोखिम होता है।

इसके अलावा, उपयोगकर्ताओं को विभिन्न परिसंपत्तियों और बाजार वातावरणों में पैरामीटर सेटिंग्स में अंतर पर ध्यान देना चाहिए। सामान्यतः, वस्तुओं (कमोडिटीज़) के लिए उच्च सीमा की आवश्यकता होती है; स्टॉक और विदेशी मुद्रा (फॉरेक्स) के लिए कम सीमा का उपयोग किया जा सकता है।

अनुकूलन की दिशाएँ

इस रणनीति को पैरामीटर समायोजन के माध्यम से अनुकूलित किया जा सकता है। मुख्य अनुकूलन दिशाएँ इस प्रकार हैं:

-

HiLo एक्टिवेटर की अवधि और ट्रिगर सीमा को समायोजित करना, ताकि व्हिपसॉ जोखिम और प्रवेश के समय के बीच संतुलन बनाया जा सके।

-

ADX की अवधि और सीमा को समायोजित करना, ताकि संकेत की गुणवत्ता और प्रवेश की आवृत्ति के बीच संतुलन बनाया जा सके।

-

तेजी और मंदी के लिए DI की सीमा को अलग-अलग समायोजित करना, ताकि तेजी और मंदी के वातावरण में अंतर को पहचाना जा सके।

-

स्टॉप-लॉस रणनीति जोड़ना, ताकि प्रति व्यापार होने वाले नुकसान को नियंत्रित किया जा सके।

-

अन्य सहायक संकेतकों के साथ अनुकूलन करना, ताकि रणनीति की समग्र स्थिरता में सुधार हो सके।

सारांश

यह रणनीति मोमेंटम और प्रवृत्ति संकेतकों पर समग्र रूप से विचार करती है, और मजबूत प्रवृत्तियों में खरीद और बिक्री संकेत उत्पन्न करती है। इसमें प्रवृत्ति के साथ चलने और उससे जुड़े रहने की विशेषता है, जो प्रवृत्ति के प्रारंभिक अवसरों को पकड़ने के लिए उपयुक्त है। साथ ही, इसमें कुछ हद तक जोखिम नियंत्रण की क्षमता है, जो गलत संकेतों और व्हिपसॉ से होने वाले नुकसान को कम कर सकती है। पैरामीटर समायोजन और स्टॉप-लॉस रणनीति जोड़ने के माध्यम से, यह रणनीति लगातार और स्थिर प्रदर्शन प्राप्त कर सकती है। यह एक बहुमुखी प्रवृत्ति-अनुसरण रणनीति है, जो विभिन्न परिसंपत्तियों और बाजार वातावरणों के लिए उपयुक्त है, और मात्रात्मक व्यापारियों द्वारा गहन अध्ययन और अनुप्रयोग के योग्य है।

- 1