MACD और RSI संकेतकों के क्रॉस सिग्नल पर आधारित रणनीति

अवलोकन

यह रणनीति बाजार की प्रवृत्ति का आकलन करने और संभावित खरीद/बिक्री बिंदुओं की पहचान करने के लिए MACD संकेतक का उपयोग करती है, साथ ही ओवरबॉट और ओवरसोल्ड स्थितियों की पुष्टि के लिए RSI संकेतक को शामिल करती है। जब MACD खरीद/बिक्री संकेत देता है, तो केवल तभी व्यापारिक संकेत उत्पन्न होता है जब RSI भी बाजार को क्रमशः ओवरसोल्ड या ओवरबॉट बताता है। यह रणनीति झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है और रणनीति की स्थिरता में सुधार कर सकती है।

रणनीति सिद्धांत

MACD संकेतक गणना

MACD संकेतक तीव्र गतिमान औसत (EMA) और धीमी गतिमान औसत के बीच के अंतर से बना होता है, जो अल्पकालिक और दीर्घकालिक औसत मूल्य प्रवृत्तियों में अंतर को दर्शाता है। इस रणनीति में, तीव्र रेखा की अवधि 12 दिन और धीमी रेखा की अवधि 26 दिन निर्धारित की गई है।

जब तीव्र रेखा धीमी रेखा को ऊपर से पार करती है, तो यह गोल्डन क्रॉस (सुनहरा क्रॉस) संकेत होता है, जो बाजार में तेजी की प्रवृत्ति की ओर इशारा करता है। जब तीव्र रेखा धीमी रेखा को नीचे से पार करती है, तो यह डेड क्रॉस (मृत क्रॉस) संकेत होता है, जो बाजार में गिरावट की प्रवृत्ति की ओर इशारा करता है।

RSI संकेतक गणना

RSI संकेतक बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों को दर्शाता है। इस रणनीति में, RSI की अवधि 14 निर्धारित की गई है।

जब खरीदार लंबे समय तक विक्रेताओं से आगे रहे, तो RSI 30 से नीचे होना संपत्ति के ओवरसोल्ड होने का संकेत देता है।

जब निगरानी की गई समयावधि में बिक्री का दबाव खरीदारी के दबाव से अधिक हो गया, तो RSI 70 से ऊपर होना संपत्ति के ओवरबॉट होने का संकेत देता है।

जब RSI 30 से नीचे होता है, तो बाजार ओवरसोल्ड अवस्था में होता है; जब RSI 70 से ऊपर होता है, तो बाजार ओवरबॉट अवस्था में होता है।

रणनीति संकेत

यदि केवल MACD संकेतक पर भरोसा किया जाए, तो कभी-कभी झूठे संकेत उत्पन्न हो सकते हैं। यह रणनीति RSI संकेतक का उपयोग करके संकेतों को फ़िल्टर करती है: केवल जब MACD संकेत देता है और साथ ही RSI बाजार की ओवरबॉट/ओवरसोल्ड स्थिति की पुष्टि करता है, तब वास्तविक व्यापारिक संकेत उत्पन्न होता है।

विशेष रूप से, जब MACD गोल्डन क्रॉस संकेत बनाता है, और यदि उस समय RSI ≤ 34 है, तो बाजार को ओवरसोल्ड माना जाता है और खरीद संकेत उत्पन्न होता है। जब MACD डेड क्रॉस संकेत बनाता है, और यदि उस समय RSI ≥ 75 है, तो बाजार को ओवरबॉट माना जाता है और बिक्री संकेत उत्पन्न होता है।

यह दोहरी पुष्टि तंत्र कई अविश्वसनीय व्यापारिक संकेतों को फ़िल्टर कर सकता है, जिससे रणनीति की स्थिरता और विश्वसनीयता में सुधार होता है।

लाभ विश्लेषण

दोहरी संकेतक फ़िल्टरिंग से संकेत विश्वसनीयता में सुधार

यह रणनीति दो संकेतकों - MACD और RSI - को मिलाकर दोहरी पुष्टि प्रदान करती है। यह प्रभावी रूप से झूठे संकेतों के हस्तक्षेप को कम कर सकती है और कुछ अविश्वसनीय व्यापारिक संकेतों को फ़िल्टर कर सकती है, जिससे संकेतों की विश्वसनीयता और स्थिरता बढ़ती है।

स्पष्ट प्रवृत्ति निर्णय

MACD एक मात्रा-मूल्य संकेतक है, जो बाजार की बढ़त या गिरावट की प्रवृत्ति को स्पष्ट रूप से निर्धारित कर सकता है। RSI संकेतक के ओवरबॉट/ओवरसोल्ड निर्णय के साथ मिलकर, यह बाजार के महत्वपूर्ण उलट बिंदुओं को सटीक रूप से पकड़ सकता है, जिससे प्रवेश और निकास संकेत स्पष्ट होते हैं।

पैरामीटर अनुकूलन की पर्याप्त गुंजाइश

इस रणनीति में MACD और RSI के पैरामीटर को विभिन्न अवधियों और विभिन्न परिसंपत्तियों के अनुकूल बनाने के लिए समायोजित किया जा सकता है, जिससे अनुकूलन की काफी गुंजाइश है। पैरामीटर समायोजन के माध्यम से, रणनीति को विशिष्ट परिस्थितियों के अनुरूप बनाकर बेहतर परिणाम प्राप्त किए जा सकते हैं।

समझने और लागू करने में आसान

इस रणनीति में उपयोग किए गए MACD और RSI जैसे संकेतक बहुत ही विशिष्ट और सामान्यतः प्रयुक्त तकनीकी संकेतक हैं, जिन्हें समझना आसान है और कोड में लागू करना भी सरल और सीधा है। इससे पैरामीटर समायोजन और अनुकूलन में सुविधा होती है।

जोखिम विश्लेषण

संभावित रूप से कुछ व्यापारिक अवसर छूट सकते हैं

यह रणनीति एक सतर्क दोहरी पुष्टि रणनीति है, जो झूठे संकेतों को फ़िल्टर करने के लिए ऐसा करती है, जिससे कुछ ऐसे व्यापारिक अवसर छूट सकते हैं जो केवल एक संकेतक की स्थिति में लाभदायक हो सकते थे।

- समाधान: RSI की सीमा को उपयुक्त रूप से विस्तृत करें, पुष्टि की कठोरता को कम करें, ताकि रणनीति को अधिक व्यापारिक अवसर मिल सकें।

बाजार में अचानक भारी उतार-चढ़ाव पर हानि

जब बाजार में अचानक भारी बदलाव होता है, तो MACD और RSI दोनों संकेतक देरी से निर्णय ले सकते हैं, जिससे गलत व्यापारिक संकेत और हानि हो सकती है।

- समाधान: स्टॉप-लॉस तंत्र शामिल करें ताकि प्रति व्यापार अत्यधिक हानि से बचा जा सके; संकेतकों को भारी बदलाव के प्रति कुछ संवेदनशीलता देने के लिए पैरामीटर समायोजित करें।

परिणाम पैरामीटर सेटिंग की गुणवत्ता पर अत्यधिक निर्भर

इस रणनीति के परिणाम काफी हद तक MACD और RSI जैसे मापदंडों की सेटिंग पर निर्भर करते हैं। यदि पैरामीटर अनुचित रूप से सेट किए गए हैं, तो विपरीत व्यापारिक संकेत प्राप्त हो सकते हैं।

- समाधान: बैकटेस्टिंग के माध्यम से पैरामीटर संयोजनों का अनुकूलन करें और सर्वोत्तम पैरामीटर सेटिंग खोजें।

अनुकूलन दिशाएँ

जोखिम प्रबंधन के लिए स्टॉप-लॉस तंत्र शामिल करना

मूल्य-आधारित या संकेतक-आधारित स्टॉप-लॉस नियम निर्धारित किए जा सकते हैं, ताकि जब हानि एक निश्चित सीमा तक बढ़ जाए तो बाहर निकला जा सके और प्रति व्यापार हानि को प्रभावी ढंग से नियंत्रित किया जा सके।

बाजार की विशेषताओं के अनुसार पैरामीटर समायोजित करना

MACD की तीव्र और धीमी रेखा अवधि, RSI की ओवरबॉट/ओवरसोल्ड सीमा आदि को समायोजित करके विभिन्न अवधियों और परिसंपत्तियों की बाजार विशेषताओं के लिए अनुकूलित किया जा सकता है।

विभिन्न परिसंपत्तियों का परीक्षण करके सर्वोत्तम अनुकूलता खोजना

विभिन्न परिसंपत्तियों जैसे कि स्टॉक इंडेक्स, क्रिप्टोकरेंसी, विदेशी मुद्रा, वस्तुओं आदि पर बैकटेस्टिंग करके सर्वोत्तम परिणाम देने वाली परिसंपत्ति का पता लगाया जा सकता है।

बहुआयामी पुष्टि के लिए अन्य संकेतक शामिल करना

मौजूदा MACD और RSI के अलावा, स्टोकेस्टिक (Stoch), OBV, CCI जैसे अन्य संकेतकों को शामिल करके बहु-संकेतक पुष्टि प्राप्त की जा सकती है, जिससे संकेत की गुणवत्ता में और सुधार हो सकता है।

सारांश

यह रणनीति बाजार की प्रवृत्ति की दिशा और व्यापारिक संकेतों को निर्धारित करने के लिए MACD संकेतक पर आधारित है। झूठे संकेतों को फ़िल्टर करने के लिए, इसमें RSI संकेतक को शामिल किया गया है ताकि ओवरबॉट/ओवरसोल्ड स्थितियों की पुष्टि हो सके। व्यापारिक संकेत केवल तभी उत्पन्न होता है जब दोनों शर्तें एक साथ पूरी होती हैं। यह दोहरी संकेतक पुष्टि तंत्र संकेतों की गुणवत्ता और स्थिरता में प्रभावी रूप से सुधार कर सकता है।

पैरामीटर अनुकूलन, स्टॉप-लॉस तंत्र का उपयोग, बहु-संकेतक पुष्टि जैसे सुधार उपायों के माध्यम से, रणनीति के परिणामों को और बेहतर बनाया जा सकता है। यह रणनीति संचालित करने में सरल और अपेक्षाकृत स्थिर है, जो शुरुआती लोगों के लिए अभ्यास और अनुकूलन के लिए उपयुक्त एक मात्रात्मक व्यापार रणनीति है।

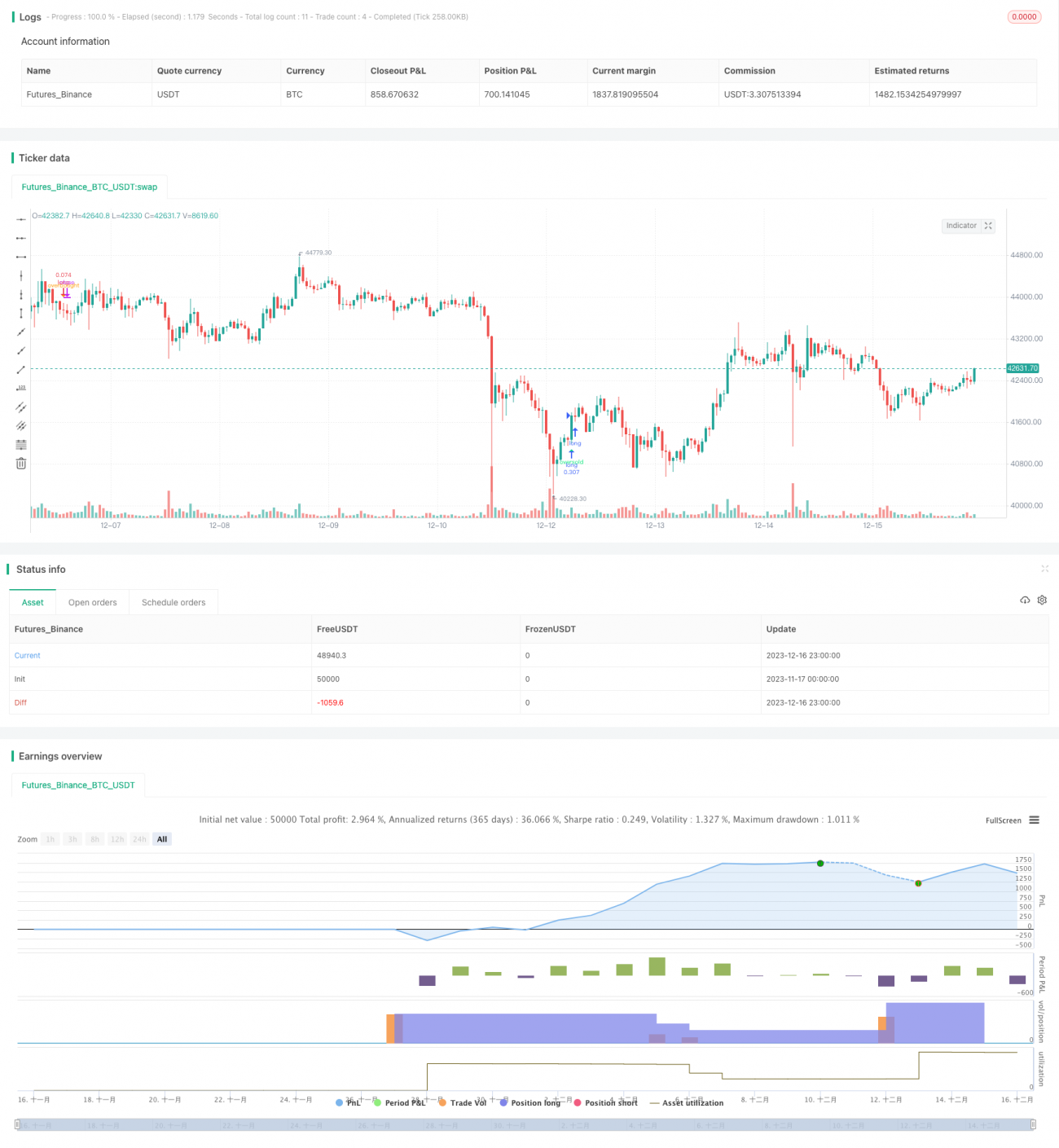

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1