बोलिंगर बैंड पर आधारित डबल मानक विचलन ट्रेडिंग रणनीति

अवलोकन

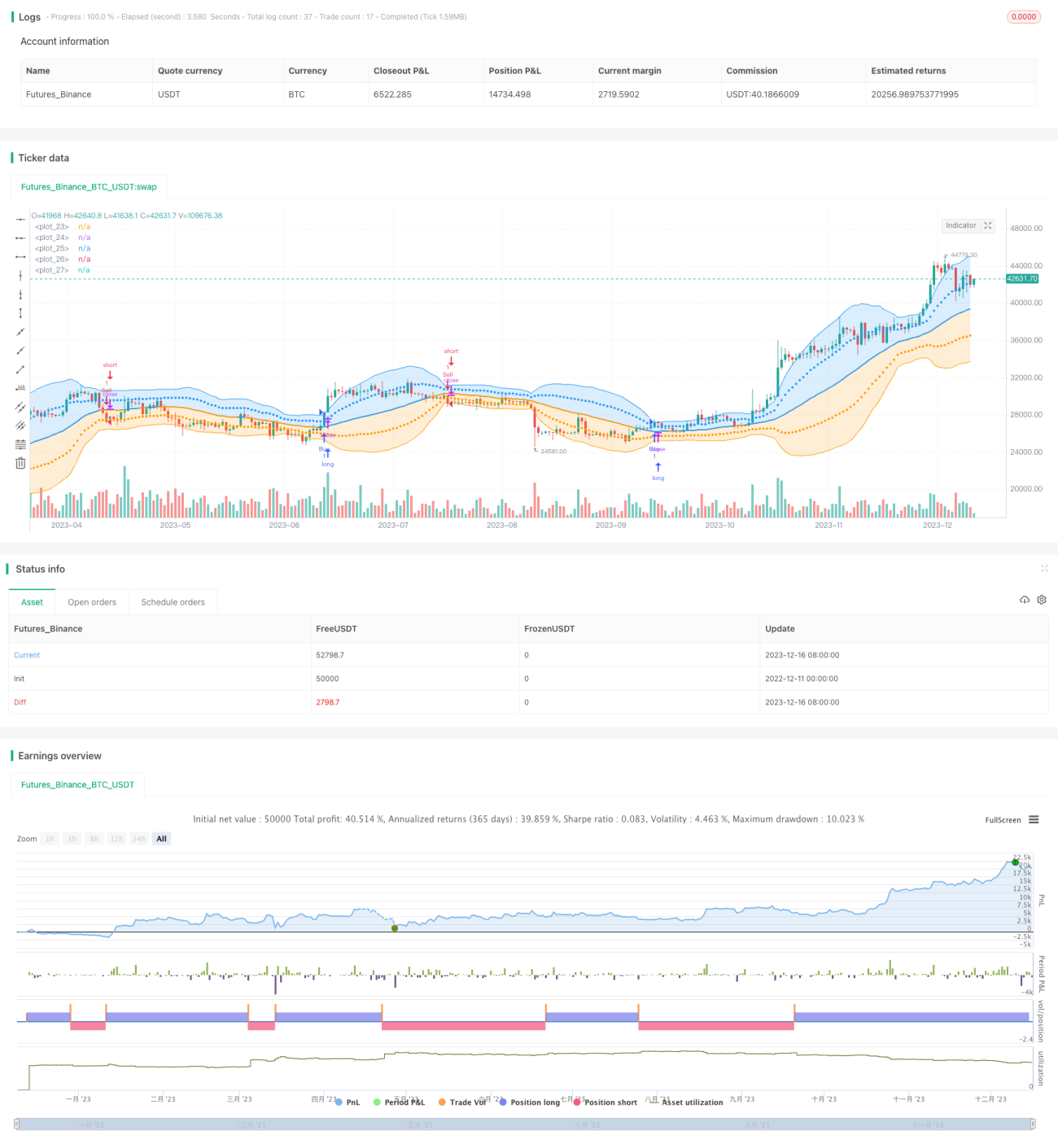

यह रणनीति बोलिंगर बैंड्स के दोहरे मानक विचलन मॉडल पर आधारित एक ट्रेडिंग रणनीति है। यह बोलिंगर बैंड्स की ऊपरी और निचली रेखाओं के साथ-साथ एक और दो मानक विचलन को ट्रेडिंग संकेतों के रूप में उपयोग करती है। जब मूल्य बोलिंगर बैंड की ऊपरी रेखा को तोड़ता है तो लॉन्ग जाता है, और जब मूल्य निचली रेखा को तोड़ता है तो शॉर्ट जाता है। यह रणनीति एक और दो मानक विचलन को स्टॉप लॉस स्तरों के रूप में भी उपयोग करती है।

रणनीति का सिद्धांत

यह रणनीति पहले बोलिंगर बैंड्स की मध्य रेखा, ऊपरी रेखा और निचली रेखा की गणना करती है। मध्य रेखा CLOSE का SMA है, ऊपरी रेखा मध्य रेखा + 2मानक विचलन है, और निचली रेखा मध्य रेखा - 2मानक विचलन है। जब मूल्य ऊपरी रेखा को तोड़ता है तो खरीद संकेत उत्पन्न होता है और लॉन्ग जाता है, जब मूल्य निचली रेखा को तोड़ता है तो बिक्री संकेत उत्पन्न होता है और शॉर्ट जाता है। इसके अतिरिक्त, रणनीति मध्य रेखा + 1 मानक विचलन और मध्य रेखा - 1 मानक विचलन की रेखाएँ भी बनाती है। इनका उपयोग स्टॉप लॉस स्तरों के रूप में किया जाता है। विशिष्ट तर्क इस प्रकार है:

- CLOSE के SMA की गणना बोलिंगर बैंड की मध्य रेखा के रूप में करें।

- CLOSE के मानक विचलन STD की गणना करें और 2*STD की गणना करें।

- मध्य रेखा + 2STD बोलिंगर बैंड की ऊपरी रेखा है, मध्य रेखा - 2STD निचली रेखा है।

- जब मूल्य ऊपरी रेखा को तोड़ता है तो लॉन्ग जाएँ।

- जब मूल्य निचली रेखा को तोड़ता है तो शॉर्ट जाएँ।

- मध्य रेखा + 1*STD स्टॉप लॉस रेखा के रूप में कार्य करती है; यदि यह स्टॉप लॉस रेखा टूट जाती है तो पोजीशन बंद कर दें।

रणनीति के लाभ

- दोहरे मानक विचलन डिज़ाइन का उपयोग करके ब्रेकआउट निर्णय अधिक कठोर होता है, जिससे गलत संकेतों से बचा जा सकता है।

- दोहरी स्टॉप लॉस रेखा डिज़ाइन का उपयोग करके जोखिम पर अधिकतम नियंत्रण पाया जा सकता है।

- पैरामीटर अनुकूलन की व्यापक गुंजाइश है; मध्य रेखा अवधि और मानक विचलन गुणक दोनों को समायोजित किया जा सकता है।

- ड्रॉडाउन को स्टॉप लॉस स्तरों को समायोजित करके नियंत्रित किया जा सकता है।

रणनीति के जोखिम

- बोलिंगर बैंड रणनीति में अक्सर गलत ब्रेकआउट हो सकते हैं, जिससे ट्रेडिंग संकेत अशुद्ध हो सकते हैं।

- दोहरा मानक विचलन और दोहरी स्टॉप लॉस रेखा सेटिंग बहुत कठोर हो सकती है, जिससे संकेत कम हो सकते हैं और अवसर कम हो सकते हैं।

- अनुपयुक्त पैरामीटर सेटिंग्स रणनीति के जोखिम को बढ़ा सकती हैं।

- ड्रॉडाउन नियंत्रण पूर्ण नहीं है, और चरम बाज़ार स्थितियों में होने वाले नुकसान को प्रभावी रूप से नियंत्रित नहीं किया जा सकता।

रणनीति अनुकूलन दिशाएँ

- बोलिंगर बैंड संकेतों को फ़िल्टर करने और गलत ब्रेकआउट से बचने के लिए अन्य संकेतकों को शामिल करने पर विचार किया जा सकता है।

- बेहतर रिटर्न-टू-ड्रॉडाउन अनुपात प्राप्त करने के लिए विभिन्न पैरामीटर सेटिंग्स का परीक्षण और अनुकूलन किया जा सकता है।

- गतिशील स्टॉप लॉस तंत्र, जैसे ट्रेलिंग स्टॉप या बैलेंस-आधारित स्टॉप, डिज़ाइन किए जा सकते हैं।

- पैरामीटर को स्वचालित रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम को शामिल किया जा सकता है।

निष्कर्ष

कुल मिलाकर यह रणनीति एक विशिष्ट बोलिंगर बैंड ब्रेकआउट रणनीति है। यह संकेत निर्णय की कठोरता को बढ़ाने के लिए दोहरे मानक विचलन का उपयोग करती है और जोखिम को सक्रिय रूप से नियंत्रित करने के लिए दोहरी स्टॉप लॉस रेखा का उपयोग करती है। इस रणनीति में पैरामीटर अनुकूलन की कुछ गुंजाइश है; मध्य रेखा अवधि और मानक विचलन गुणक जैसे मापदंडों को समायोजित करके बेहतर प्रदर्शन प्राप्त किया जा सकता है। साथ ही, इस रणनीति को बोलिंगर बैंड रणनीतियों में सामान्य रूप से सामने आने वाली गलत ब्रेकआउट समस्या का भी सामना करना पड़ता है। इसके अलावा, स्टॉप लॉस तंत्र में और सुधार और अनुकूलन की आवश्यकता है।

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1