एकाधिक संकेतक संयोजन अनुकूलनशील प्रवृत्ति रणनीति

सारांश

यह रणनीति डबल हल मूविंग एवरेज इंडिकेटर, वॉल्यूम वेटेड मूविंग एवरेज इंडिकेटर, MACD इंडिकेटर और ट्रू स्ट्रेंथ इंडेक्स इंडिकेटर के संयोजन का उपयोग करके प्रवृत्ति का सटीक निर्धारण करती है। यह बाजार के वातावरण में परिवर्तनों के अनुकूल स्वचालित रूप से ढल सकती है, जिससे इसकी अनुकूलन क्षमता मजबूत होती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक डबल हल मूविंग एवरेज है, जिसकी गणना दो पैरामीटर keh और teh द्वारा नियंत्रित होती है। ये दो पैरामीटर क्रमशः तेज और धीमी रेखाओं की अवधि निर्धारित करते हैं। तेज और धीमी रेखाएं गोल्डन क्रॉस और डेथ क्रॉस बनाती हैं, जो वर्तमान प्रवृत्ति का निर्धारण करती हैं।

एक सहायक संकेतक वॉल्यूम वेटेड मूविंग एवरेज meh1 है। जब कीमत meh1 से ऊपर होती है, तो यह तेजी का संकेत है; जब कीमत meh1 से नीचे होती है, तो यह मंदी का संकेत है।

एक अन्य सहायक संकेतक MACD है। यह तेज मूविंग एवरेज से धीमी मूविंग एवरेज घटाकर MACD प्राप्त करता है, और फिर MACD के मूविंग एवरेज से सिग्नल लाइन प्राप्त करता है। जब MACD सिग्नल लाइन से ऊपर होता है, तो यह तेजी का संकेत है।

अंतिम सहायक संकेतक TSI है, जो मूल्य परिवर्तन दर के डबल स्मूथिंग द्वारा गणना की जाती है। इसका निरपेक्ष मान मूल्य परिवर्तन की गति को दर्शाता है। खरीद और बिक्री की शर्तों में, TSI के सिग्नल लाइन का निर्णय किया जाता है, जो Entries और Exits के समय को नियंत्रित करता है।

इन संकेतकों के संकेतों को एकीकृत करके, प्रवृत्ति का सटीक निर्धारण किया जा सकता है, और पैरामीटर स्वचालित रूप से समायोजित होते हैं, जो बाजार के साथ तालमेल बिठाते हैं।

रणनीति के लाभ

-

मुख्य निर्णायक संकेतक के रूप में डबल हल मूविंग एवरेज का उपयोग, अन्य कई संकेतकों के संयोजन के साथ, निर्णय की सटीकता बढ़ा सकता है और गलत संकेतों को कम कर सकता है।

-

बाजार में प्रवेश और निकास के समय का निर्धारण करने के लिए TSI संकेतक का उपयोग जोखिम को नियंत्रित कर सकता है।

-

कई पैरामीटर स्वयं समायोजित किए जा सकते हैं, अनुकूलन क्षमता मजबूत है, और बाजार परिवर्तनों के अनुकूल स्वचालित रूप से ढल सकते हैं।

-

संकेतक संयोजन और पैरामीटर अनुकूलन की अवधारणा का उपयोग करके, रणनीति की स्थिरता अच्छी है और निरंतर लाभ क्षमता मजबूत है।

जोखिम विश्लेषण

-

हालांकि समय निर्धारण के लिए TSI संकेतक जोड़ा गया है, लेकिन एल्गोरिदम द्वारा उपयोग किए जाने वाले संकेतक अभी भी प्रवृत्ति प्रकार के हैं। यदि बाजार में रेंज-बाउंड या व्हिपसॉ होता है, तो लाभ-हानि में उतार-चढ़ाव बढ़ सकता है।

-

अनुचित पैरामीटर सेटिंग रणनीति को विफल कर सकती है; अपने अनुभव के अनुसार पैरामीटर उचित रूप से निर्धारित करने की आवश्यकता है।

-

कई संकेतकों का संयोजन गणना की मात्रा बढ़ाता है, बड़े डेटा वॉल्यूम और समय अवधि वाले स्टॉक में त्रुटियों की संभावना बढ़ सकती है; डेटा सीमा को नियंत्रित करने की आवश्यकता है।

-

संकेतकों की गणना प्रभाव की निगरानी करने की आवश्यकता है ताकि असामान्य डेटा के हस्तक्षेप को रोका जा सके।

रणनीति अनुकूलन की दिशा

-

अन्य सहायक संकेतकों जैसे BOLL इत्यादि को जोड़ने का परीक्षण किया जा सकता है, ताकि संकेत अधिक सटीक और विश्वसनीय हो सकें।

-

बाजार में प्रवेश और निकास की तर्क को अनुकूलित करें, स्टॉप-लॉस और टेक-प्रॉफिट शर्तें सेट करें, और प्रति ट्रेड लाभ-हानि को नियंत्रित करें।

-

ट्रेडिंग इंस्ट्रूमेंट के पैरामीटर को प्रशिक्षित और अनुकूलित करें, ताकि वे विभिन्न इंस्ट्रूमेंट के लिए बेहतर अनुकूल हो सकें।

-

पैरामीटर अनुकूलन मॉड्यूल जोड़ें, ताकि रणनीति के पैरामीटर नवीनतम ट्रेडिंग परिणामों के अनुसार स्वचालित रूप से समायोजित हो सकें।

निष्कर्ष

यह रणनीति कई संकेतकों के लाभों को एकीकृत करती है, प्रवृत्ति की दिशा निर्धारित करने के लिए संकेतक संयोजन का उपयोग करती है, जोखिम को नियंत्रित करते हुए निर्णय की सटीकता बढ़ाती है। पैरामीटर अनुकूलन और तर्क अनुकूलन के माध्यम से, रणनीति बाजार परिवर्तनों के लिए बेहतर अनुकूल हो सकती है, लगातार घाटे को कम करने के आधार पर अधिक लाभ प्राप्त कर सकती है। यह रणनीति अच्छी स्थिरता वाली है और स्टॉक और क्रिप्टोकरेंसी जैसे इंस्ट्रूमेंट पर दीर्घकालिक रूप से लागू की जा सकती है।

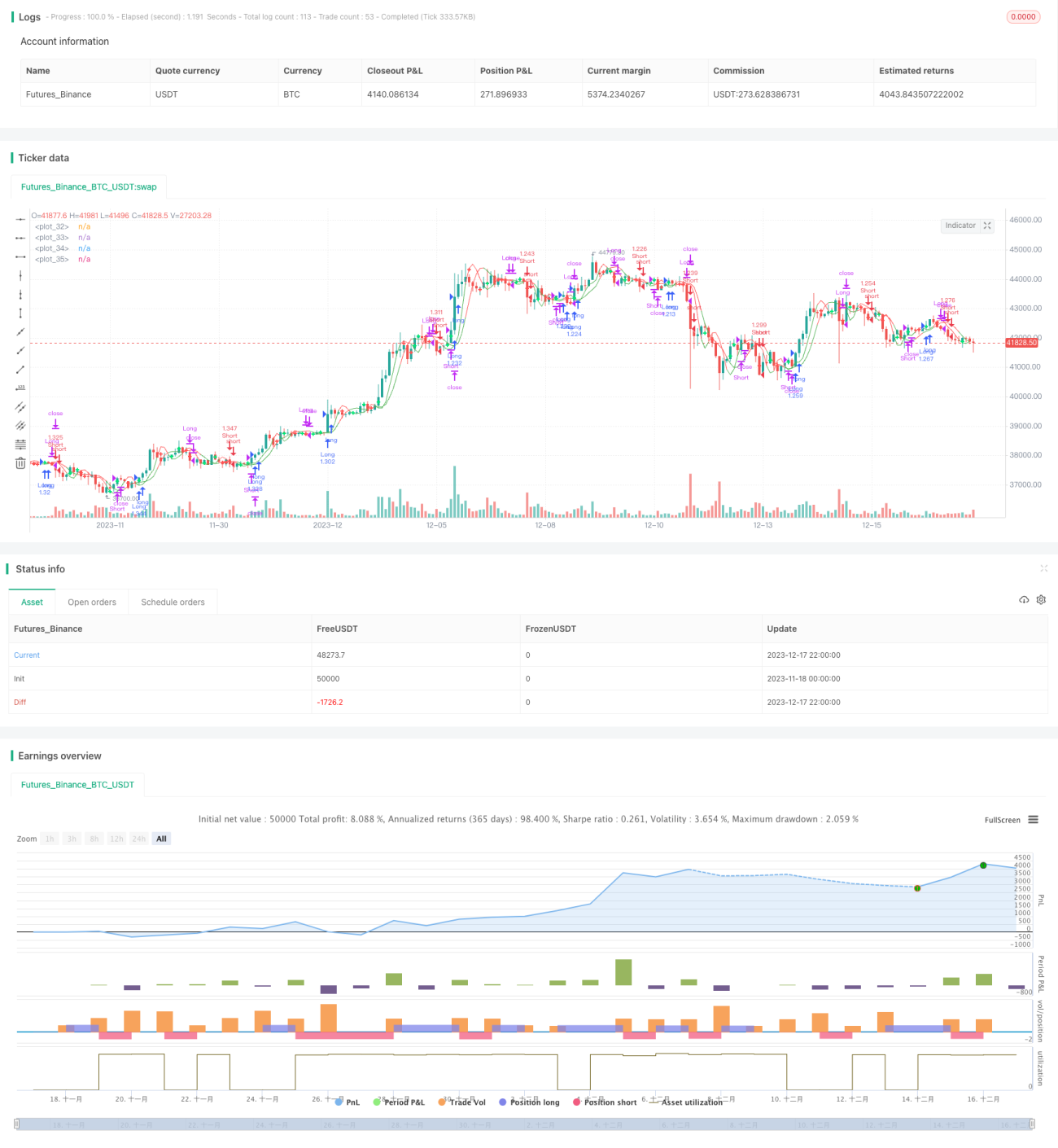

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross420", overlay=true, calc_on_order_fills= true, calc_on_every_tick=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1