दो-कारक उलट अनुवर्ती रणनीति

अवलोकन

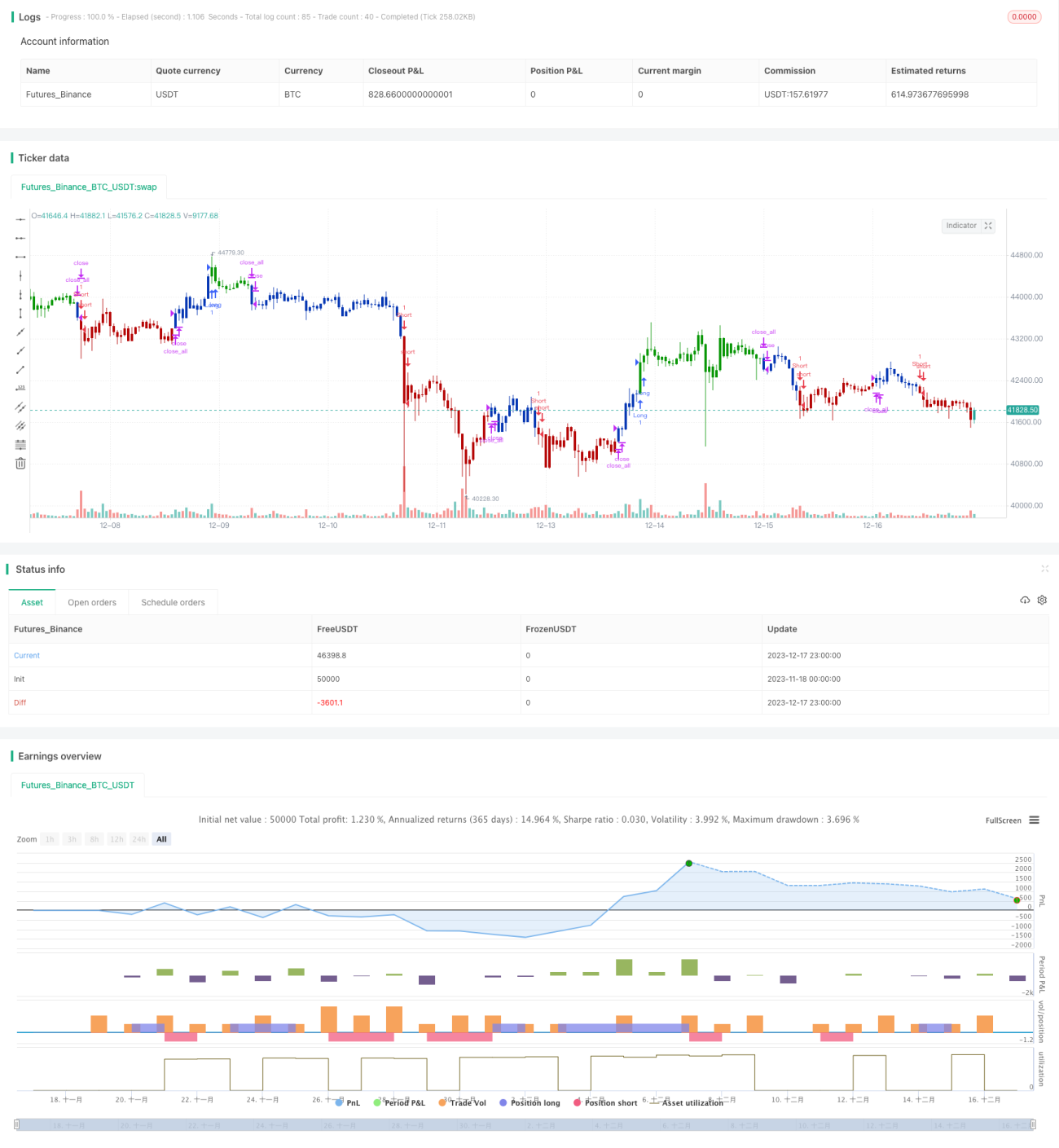

यह रणनीति क्वांटिटेटिव ट्रेडिंग के क्षेत्र में एक द्वि-कारक रिवर्सल ट्रैकिंग रणनीति है। यह दो कारकों - 123 रिवर्सल रणनीति और केल्टनर चैनल रणनीति - को एकीकृत करती है, जिसका उद्देश्य रिवर्सल सिग्नल का पता लगाना और कम खरीद-उच्च बेचने की ट्रेडिंग अवधारणा को लागू करना है।

रणनीति का सिद्धांत

यह रणनीति दो उप-रणनीतियों से बनी है। पहली उप-रणनीति 123 रिवर्सल रणनीति है, जो पिछले दो ट्रेडिंग दिनों की क्लोजिंग प्राइस में बदलाव की गणना करती है और स्टॉकैस्टिक इंडिकेटर के साथ मिलकर यह निर्धारित करती है कि बाजार रिवर्सल पॉइंट पर है या नहीं। विशेष रूप से, जब लगातार दो दिनों में क्लोजिंग प्राइस बढ़ती है और स्टॉकैस्टिक इंडिकेटर 50 से नीचे होता है, तो खरीद सिग्नल उत्पन्न होता है; जब लगातार दो दिनों में क्लोजिंग प्राइस गिरती है और स्टॉकैस्टिक इंडिकेटर 50 से ऊपर होता है, तो बिक्री सिग्नल उत्पन्न होता है।

दूसरी उप-रणनीति केल्टनर चैनल रणनीति है। यह रणनीति हाल के n ट्रेडिंग दिनों के सामान्य मूल्य का मूविंग एवरेज और उतार-चढ़ाव की सीमा की गणना करती है। जब कीमत ऊपरी या निचली बैंड के करीब पहुँचती है, तो यह रिवर्सल ट्रेड सिग्नल उत्पन्न करता है। कीमत निचली बैंड से नीचे होने पर शॉर्ट पोजीशन लेने का, और ऊपरी बैंड से ऊपर होने पर लॉन्ग पोजीशन लेने का संकेत मिलता है।

अंत में, यह रणनीति दो उप-रणनीतियों के सिग्नल दिशा का मूल्यांकन करके अंतिम पोजीशन सिग्नल की गणना करती है। जब दोनों उप-रणनीतियों के सिग्नल एकमत होते हैं, तो वास्तविक ट्रेडिंग आदेश जारी किया जाता है; अन्यथा, कोई ट्रेड नहीं किया जाता है, जिससे द्वि-कारक सत्यापन सुनिश्चित होता है।

लाभ विश्लेषण

इस द्वि-कारक रिवर्सल ट्रैकिंग रणनीति का सबसे बड़ा लाभ यह है कि यह बाजार में रिवर्सल होने पर समय पर अवसर को भुनाने में सक्षम होती है, जिससे कम खरीद-उच्च बेचने की ट्रेडिंग अवधारणा को लागू किया जा सकता है। साथ ही, द्वि-कारक पुष्टि तंत्र कुछ हद तक झूठे सिग्नल को कम कर सकता है और सिग्नल की गुणवत्ता में सुधार कर सकता है।

विशेष रूप से, 123 रिवर्सल रणनीति में स्टॉकैस्टिक इंडिकेटर के पैरामीटर अपेक्षाकृत रूढ़िवादी सेट किए गए हैं, जो उतार-चढ़ाव वाले बाजारों में झूठे रिवर्सल को प्रभावी ढंग से फ़िल्टर कर सकते हैं। वहीं, केल्टनर चैनल द्वारा बोलिंगर बैंड ट्रैक करने का दृष्टिकोण, ऊपरी और निचली बैंड को तोड़ने पर रिवर्सल अवसरों को पकड़ने में मदद करता है। दोनों का संयुक्त उपयोग आपसी सत्यापन की अनुमति देता है, अनावश्यक ट्रेडों को कम करता है और इस प्रकार उच्च जीत दर प्राप्त करता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि रिवर्सल सिग्नल के घटित होने का समय चुनना बहुत महत्वपूर्ण है। यदि लगातार झूठे रिवर्सल होते हैं या रिवर्सल सिग्नल का समय सही ढंग से नहीं चुना जाता है, तो पूर्ण प्रवृत्ति को धारण करने में असमर्थता हो सकती है, जो अंतिम लाभ को प्रभावित करेगी।

इसके अलावा, एकल रणनीति की तुलना में द्वि-कारक रणनीति के लिए पैरामीटर चयन और अनुकूलन अधिक कठिन होता है। दोनों उप-रणनीतियों के मापदंडों का पूर्ण परीक्षण और मूल्यांकन आवश्यक है, अन्यथा विफलता की संभावना अधिक होती है।

अंत में, रिवर्सल ट्रेडिंग में अक्सर लाभ-हानि का अनुपात काफी असमान होता है, और यदि असामान्य बाजार की स्थिति उत्पन्न होती है, तो खाता खत्म होने का खतरा होता है। इसे सख्त स्टॉप-लॉस का उपयोग करके टाला जा सकता है।

अनुकूलन दिशाएँ

उपरोक्त जोखिम विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित पहलुओं में अनुकूलित किया जा सकता है:

- विभिन्न रिवर्सल इंडिकेटर पैरामीटर सेटिंग्स का परीक्षण करें, जो उच्च सहनशीलता और कम झूठे सिग्नल वाले संयोजन खोजने के लिए हो।

- विभिन्न चक्र लंबाई के मापदंडों का प्रयास करें ताकि रिवर्सल कैप्चर के लिए अधिक सटीक मान प्राप्त हो सकें।

- स्टॉप-लॉस मॉड्यूल जोड़ें ताकि एकल ट्रेड में अधिकतम हानि को सख्ती से नियंत्रित किया जा सके।

- विभिन्न पोजीशन धारण अवधियों के प्रभाव का परीक्षण करें ताकि रणनीति के तर्क से अधिक मेल खाने वाला एग्जिट पॉइंट खोजा जा सके।

- पोजीशन खोलने की मात्रा या पोजीशन प्रबंधन मॉड्यूल जोड़ें ताकि लाभ-हानि अनुपात अधिक उचित हो सके।

सारांश

यह रणनीति एक विशिष्ट द्वि-कारक रिवर्सल ट्रैकिंग रणनीति है, जो 123 रिवर्सल और केल्टनर चैनल दोनों उप-रणनीतियों को एकीकृत करके बाजार रिवर्सल बिंदुओं पर अधिक सटीक रूप से कम खरीद-उच्च बेचने के अवसरों को भुनाने का लक्ष्य रखती है। पैरामीटर अनुकूलन और जोखिम नियंत्रण के उचित कार्यान्वयन के साथ, यह रणनीति काफी अच्छा अतिरिक्त रिटर्न उत्पन्न कर सकती है। हालाँकि, ट्रेडरों को रिवर्सल ट्रेडिंग की विशिष्टता पर ध्यान देना चाहिए और असामान्य बाजार स्थितियों के कारण होने वाले बढ़ते नुकसान से बचना चाहिए।

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1