गति स्टोकैस्टिक स्मूथ चल औसत रणनीति

अवलोकन

यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (EMA) को स्टोकास्टिक ऑसिलेटर के साथ जोड़ती है, जो ट्रेंड फॉलोइंग और कंटिन्यूएशन मोड का उपयोग करती है, और इसमें कुछ बढ़िया विशेषताएं भी हैं। मैंने विशेष रूप से अल्टकॉइन्स के व्यापार के लिए इस रणनीति को डिज़ाइन किया है, लेकिन यह बिटकॉइन और कुछ विदेशी मुद्रा जोड़ों के लिए भी उपयुक्त है।

रणनीति का सिद्धांत

इस रणनीति में ट्रेड सिग्नल शुरू करने के लिए 4 आवश्यक शर्तें हैं। लॉन्ग ट्रेड खोलने की शर्तें निम्नलिखित हैं (शॉर्ट पोजीशन बंद करने का सिग्नल ठीक विपरीत है):

- तेज़ EMA धीमी EMA से ऊपर है

- स्टोकास्टिक K लाइन ओवरबॉट ज़ोन में है

- स्टोकास्टिक K लाइन स्टोकास्टिक D लाइन को ऊपर से काटती है

- कीमत धीमी EMA और तेज़ EMA के बीच बंद होती है

एक बार जब सभी शर्तें सत्य हो जाती हैं, तो अगली कैंडल खुलने पर पोजीशन खोली जाती है।

लाभ विश्लेषण

यह रणनीति EMA और स्टोकास्टिक ऑसिलेटर की खूबियों को जोड़ती है, जो ट्रेंड की शुरुआत और निरंतरता को प्रभावी ढंग से पकड़ने में सक्षम है, जो मध्यम से लंबी अवधि के संचालन के लिए उपयुक्त है। साथ ही, रणनीति कई अनुकूलन योग्य पैरामीटर प्रदान करती है, उपयोगकर्ता अपनी ट्रेडिंग शैली और बाजार विशेषताओं के अनुसार समायोजन कर सकते हैं।

विशेष रूप से, रणनीति के लाभ इस प्रकार हैं:

- EMA क्रॉसओवर ट्रेंड दिशा का आकलन करता है, सिग्नल की स्थिरता और विश्वसनीयता को बढ़ाता है

- स्टोकास्टिक ऑसिलेटर ओवरबॉट/ओवरसोल्ड की स्थिति का पता लगाता है, रिवर्सल के अवसर खोजता है

- दोनों संकेतकों का संयोजन, ट्रेंड फॉलोइंग और काउंटर-ट्रेंड ट्रेडिंग दोनों शामिल हैं

- ATR स्वचालित रूप से स्टॉप-लॉस दूरी की गणना करता है, स्टॉप-लॉस बाजार की अस्थिरता के साथ समायोजित होता है

- अनुकूलन योग्य जोखिम-लाभ अनुपात, विभिन्न उपयोगकर्ताओं की आवश्यकताओं को पूरा करता है

- विभिन्न पैरामीटर अनुकूलन प्रदान करता है, उपयोगकर्ता बाजार के अनुसार समायोजित कर सकते हैं

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम निम्नलिखित से आता है:

- EMA क्रॉसओवर द्वारा उत्पन्न सिग्नल गलत ब्रेकआउट हो सकते हैं, जिससे गलत सिग्नल उत्पन्न होते हैं

- स्टोकास्टिक ऑसिलेटर में स्वाभाविक रूप से अंतराल (lag) होता है, जो कीमत रिवर्सल के सर्वोत्तम बिंदु से चूक सकता है

- एक एकल रणनीति बाजार के बदलते वातावरण को पूरी तरह से अनुकूलित नहीं कर सकती

उपरोक्त जोखिमों को कम करने के लिए, निम्नलिखित उपाय किए जा सकते हैं:

- EMA अवधि मापदंडों को उचित रूप से समायोजित करें, बहुत अधिक गलत सिग्नल से बचें

- ट्रेंड और सपोर्ट स्तरों का आकलन करने के लिए अधिक संकेतक जोड़ें, ट्रेड सिग्नल की विश्वसनीयता सुनिश्चित करें

- स्पष्ट धन प्रबंधन रणनीति बनाएं, प्रत्येक ट्रेड के जोखिम को नियंत्रित करें

- एकाधिक रणनीतियों का उपयोग करें, विभिन्न रणनीतियाँ एक-दूसरे के सिग्नल को सत्यापित कर सकती हैं, स्थिरता बढ़ाएँ

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

- अस्थिरता-आधारित पोजीशन समायोजन मॉड्यूल जोड़ें। जब बाजार की अस्थिरता बढ़ती है, तो पोजीशन का आकार कम करें; जब अस्थिरता घटती है, तो पोजीशन बढ़ाएँ।

- बड़े समय-सीमा के ट्रेंड का आकलन जोड़ें, ट्रेंड के विपरीत ट्रेड से बचें। उदाहरण के लिए, दैनिक या साप्ताहिक कैंडल के आधार पर ट्रेंड दिशा का आकलन करें।

- खरीद/बिक्री सिग्नल के लिए मशीन लर्निंग मॉडल जोड़ें। ऐतिहासिक डेटा पर वर्गीकरण मॉडल प्रशिक्षित किया जा सकता है, जो ट्रेड सिग्नल उत्पन्न करने में सहायता करता है।

- धन प्रबंधन रणनीति मॉड्यूल को अनुकूलित करें, ताकि स्टॉप-लॉस और पोजीशन साइज़ अधिक स्मार्ट हो जाएँ।

सारांश

यह रणनीति ट्रेंड फॉलोइंग और रिवर्सल ट्रेडिंग के लाभों को एकीकृत करती है, यह बड़े स्तर के बाजार वातावरण पर विचार करती है, साथ ही वर्तमान मूल्य कार्रवाई पर भी ध्यान देती है, यह एक प्रभावी रणनीति है जो दीर्घकालिक वास्तविक समय ट्रेडिंग के लिए उपयुक्त है। पैरामीटर सेटिंग्स के निरंतर अनुकूलन और ट्रेंड आकलन मॉड्यूल जोड़ने जैसे साधनों के माध्यम से, रणनीति के प्रदर्शन में सुधार की काफी गुंजाइश है, और इसमें अधिक अनुसंधान एवं विकास प्रयास लगाने योग्य है।

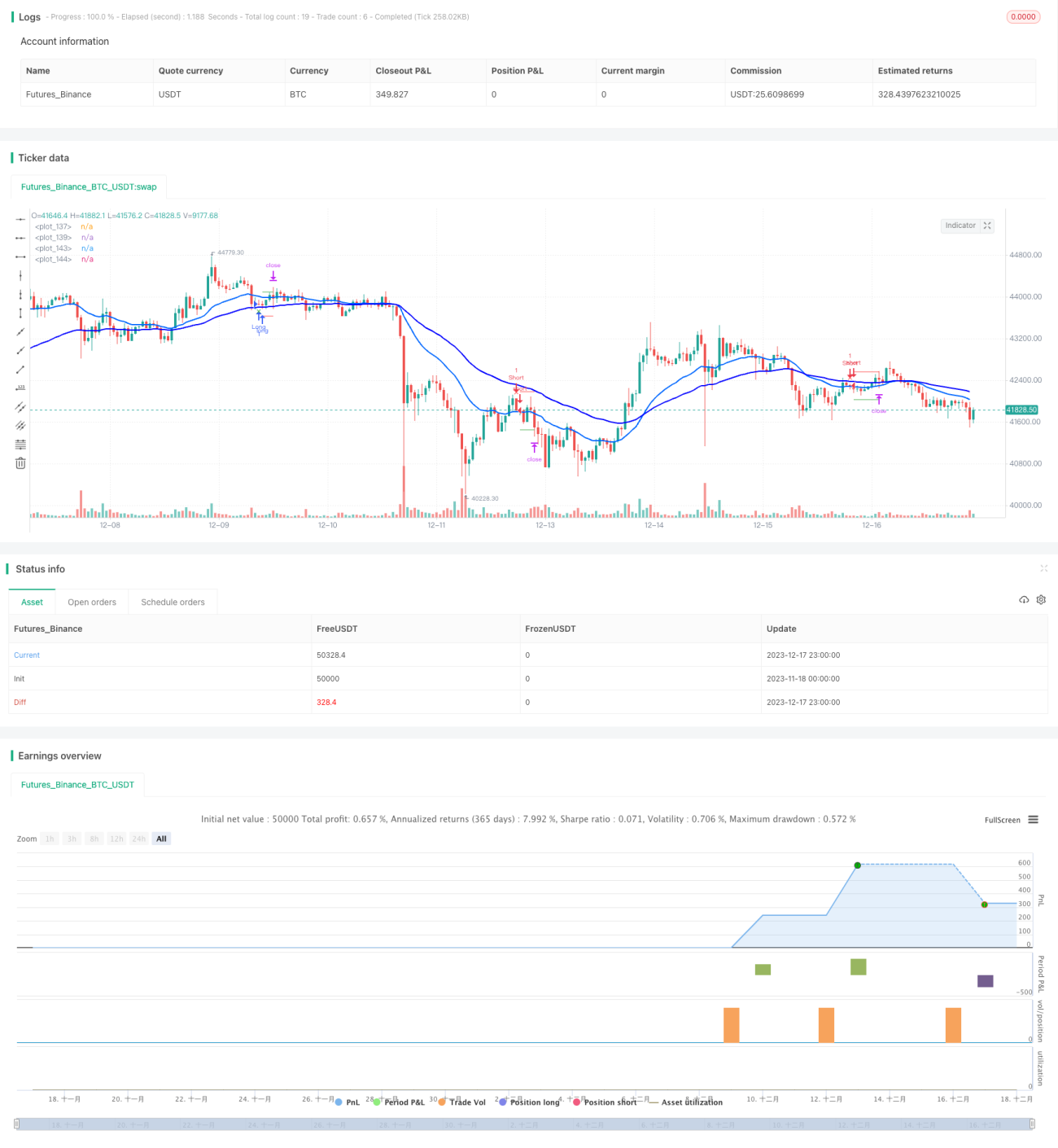

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LucasVivien

// Since this Strategy may have its stop loss hit within the opening candle, consider turning on 'Recalculate : After Order is filled' in the strategy settings, in the "Properties" tabs- 1