बोलिंजर बैंड अंतराल व्यापार रणनीति

अवलोकन

यह रणनीति बोलिंगर बैंड के ऊपरी और निचले बैंड पर आधारित है, जब कीमत ऊपरी बैंड को तोड़ती है तो लॉन्ग जाती है और निचले बैंड को तोड़ती है तो शॉर्ट जाती है। यह एक ट्रेंड फॉलोइंग प्रकार की रणनीति है।

रणनीति सिद्धांत

यह रणनीति बोलिंगर बैंड के मध्य, ऊपरी और निचले बैंड का उपयोग करके चरम मूल्य सीमा निर्धारित करती है। मध्य बैंड पिछले 25 अवधियों के समापन मूल्यों का सरल मूविंग एवरेज होता है, और ऊपरी और निचले बैंड क्रमशः मध्य बैंड से एक मानक विचलन की दूरी पर होते हैं। जब कीमत ऊपरी बैंड से नीचे या निचले बैंड से ऊपर जाती है, तो यह संकेत देता है कि कीमत में ब्रेकआउट हुआ है, जो असामान्य मूल्य व्यवहार है, और तब व्यापारिक निर्णय लिया जा सकता है।

यदि कीमत निचले बैंड से नीचे है, तो लॉन्ग (खरीद) करें; यदि कीमत ऊपरी बैंड से ऊपर है, तो शॉर्ट (बेच) करें। लॉन्ग करते समय, स्टॉप लॉस एंट्री मूल्य को स्टॉप लॉस फैक्टर से गुणा करके, और टेक प्रॉफिट एंट्री मूल्य को टेक प्रॉफिट फैक्टर से गुणा करके सेट किया जाता है।

इस रणनीति में कुछ सहायक नियम भी जोड़े गए हैं, जैसे कि 24 घंटे के भीतर केवल एक सिग्नल की अनुमति देना, ताकि अनावश्यक व्यापार से बचा जा सके।

रणनीति के लाभ

- बोलिंगर बैंड का उपयोग करके असामान्य मूल्य सीमा का पता लगाती है, जो एक ट्रेंड फॉलोइंग रणनीति है और मूल्य प्रवृत्ति को पकड़ सकती है।

- स्टॉप लॉस और टेक प्रॉफिट के अनुसार पैरामीटर सेट किए गए हैं, जो प्रति व्यापार नुकसान को नियंत्रित कर सकते हैं।

- कुछ सहायक नियम जोड़े गए हैं, जो बार-बार सिग्नल और अनावश्यक व्यापार से बचाते हैं।

रणनीति जोखिम

- बोलिंगर बैंड की सीमा पूरी तरह से मूल्य प्रवृत्ति का प्रतिनिधित्व नहीं कर सकती, जिससे गलत सिग्नल हो सकते हैं।

- ब्रेकआउट सिग्नल का समय गलत होने पर नुकसान हो सकता है।

- ट्रेंडिंग बाजार में प्रवृत्ति की अवधि और तेजी/मंदी की गति का अनुमान लगाना कठिन है, जिससे अनावश्यक खरीदारी हो सकती है।

जोखिम नियंत्रण उपाय:

- बोलिंगर बैंड के पैरामीटर को समायोजित करें, ब्रेकआउट सिग्नल के समय को अनुकूलित करें।

- अन्य संकेतकों के साथ बड़ी प्रवृत्ति का निर्धारण करें।

- विभिन्न उपकरणों और बाजार स्थितियों के अनुसार स्टॉप लॉस और टेक प्रॉफिट की सीमा निर्धारित करें।

रणनीति अनुकूलन दिशाएँ

- बोलिंगर बैंड पैरामीटर के स्वचालित अनुकूलन पर विचार किया जा सकता है, ताकि बोलिंगर बैंड वर्तमान बाजार स्थिति के अधिक निकट हो।

- अन्य संकेतकों के साथ जोड़कर ट्रेंड सिग्नल की विश्वसनीयता का आकलन किया जा सकता है, गलत सिग्नल से बचा जा सकता है।

- मशीन लर्निंग मॉडल का उपयोग करके स्वचालित रूप से सर्वोत्तम खरीद और बिक्री के समय की पहचान की जा सकती है।

निष्कर्ष

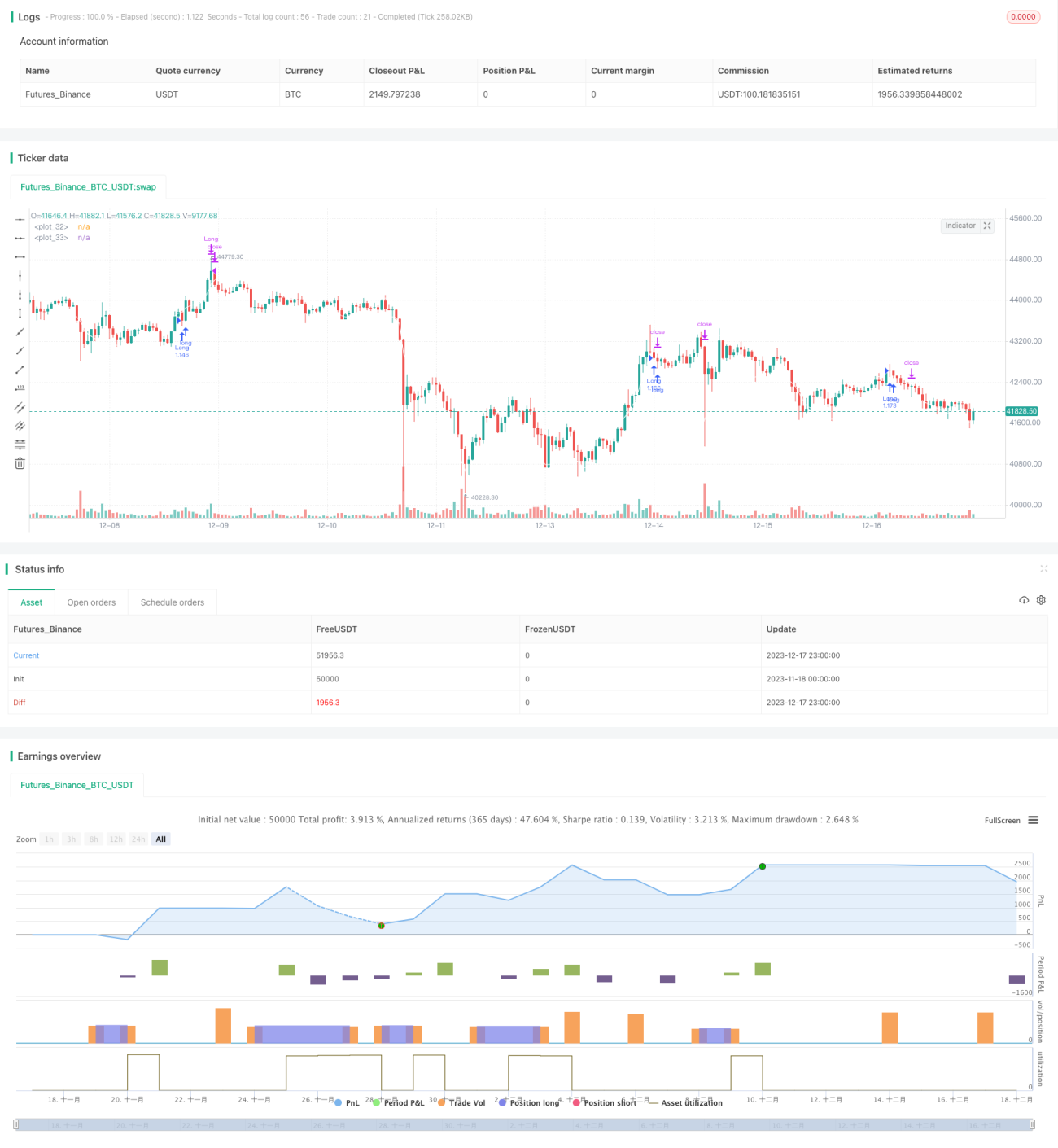

यह रणनीति समग्र रूप से एक सरल ट्रेंड फॉलोइंग रणनीति है, जो बोलिंगर बैंड का उपयोग करके मूल्य की असामान्यता का पता लगाती है और प्रवृत्ति का अनुसरण करती है। पैरामीटर अनुकूलन, जोखिम नियंत्रण और सिग्नल फ़िल्टरिंग में अभी और सुधार की गुंजाइश है, लेकिन मूल विचार सरल और स्पष्ट है, जो रणनीति सीखने के शुरुआती लोगों के लिए उपयुक्त है।

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1