इचिमोकू मूविंग एवरेज क्रॉसओवर रणनीति

अवलोकन

Ichimoku मूविंग एवरेज क्रॉसओवर रणनीति मूविंग एवरेज की एक श्रृंखला की गणना करके स्टॉक मूल्य क्रॉसओवर संकेतों की पहचान करती है, और लंबी और छोटी पोजीशन के लिए खरीद/बिक्री संचालन करती है। यह रणनीति कई तकनीकी संकेतकों को जोड़ती है, ठोस और विश्वसनीय है, और मध्यम से दीर्घकालिक संचालन के लिए उपयुक्त है।

रणनीति सिद्धांत

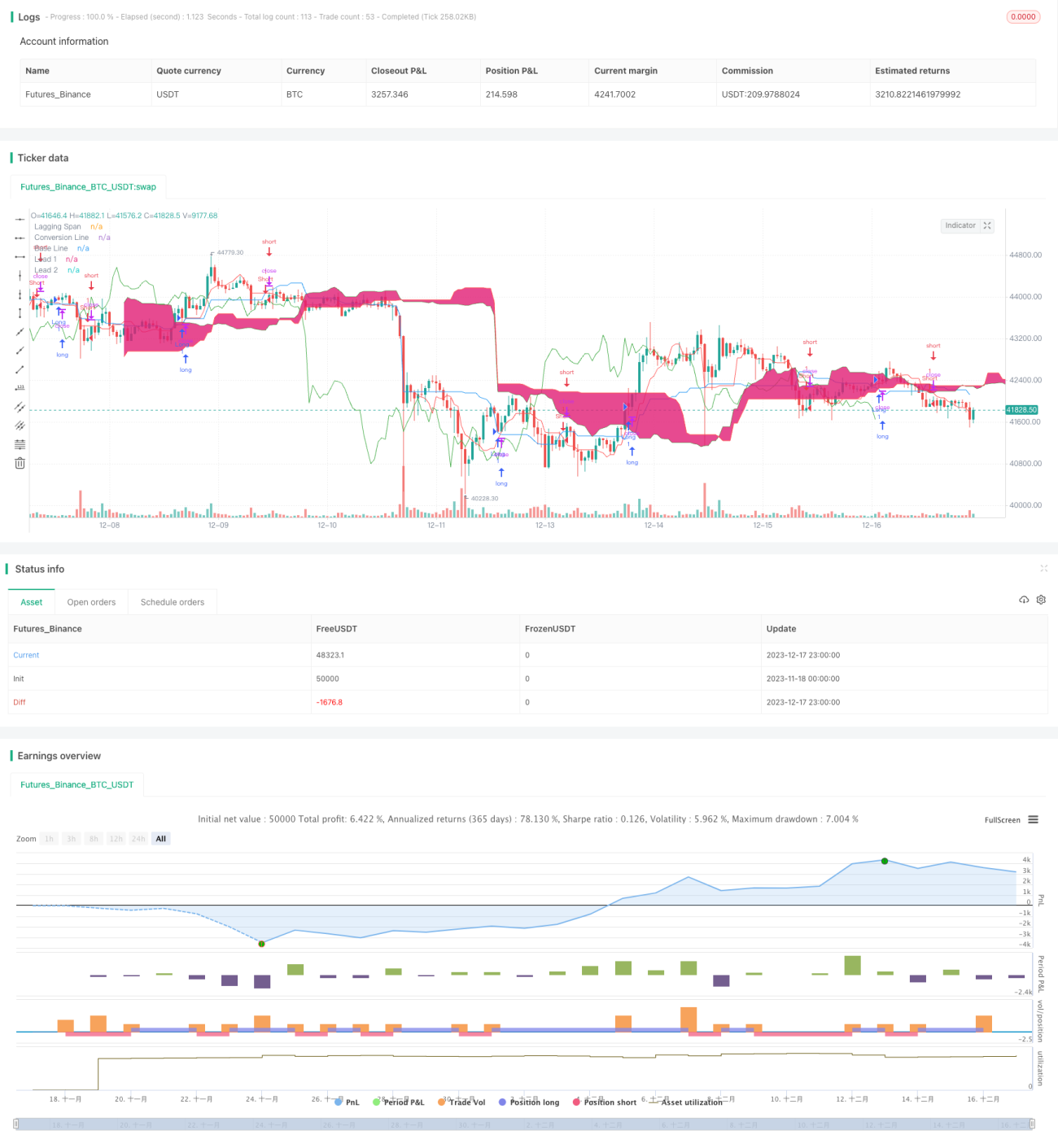

Ichimoku मूविंग एवरेज क्रॉसओवर रणनीति 5 मूविंग एवरेज से बनी एक विशेष संकेतक प्रणाली का उपयोग करती है। विशेष रूप से, इसमें टर्निंग लाइन, बेस लाइन, लीडिंग स्पैन 1, लीडिंग स्पैन 2 और लैगिंग स्पैन शामिल हैं। इनमें से, टर्निंग लाइन हालिया मूल्य गति का मूविंग एरेज है, बेस लाइन मध्यम से दीर्घकालिक मूल्य प्रवृत्ति को दर्शाती है, लीडिंग स्पैन टर्निंग लाइन और बेस लाइन को जोड़कर भविष्य की प्रवृत्ति दर्शाता है, और लैगिंग स्पैन पिछली कीमतों का संदर्भ दिखाता है। जब कीमत बेस लाइन को पार करती है तो ट्रेडिंग सिग्नल उत्पन्न होता है। यह रणनीति झूठे ब्रेकआउट से बचने के लिए बॉडी फिल्टर और कैंडलस्टिक रंग निर्णय को भी जोड़ती है।

रणनीति लाभ

Ichimoku मूविंग एवरेज क्रॉसओवर रणनीति कई तकनीकी संकेतकों के फायदों को एक में समाहित करती है। यह मूविंग एवरेज, प्राइस चैनल, वॉल्यूम-प्राइस कन्फर्मेशन आदि जैसी कई रणनीतिक अवधारणाओं को एकीकृत करती है, जिससे एक व्यवस्थित पद्धति ढांचा बनता है। यह ट्रेडिंग सिग्नल की सटीकता और दिशात्मकता सुनिश्चित करता है। एकल संकेतक रणनीति की तुलना में, यह रणनीति झूठे सिग्नल की संभावना को काफी कम कर सकती है और लाभ कारक में सुधार कर सकती है।

रणनीति जोखिम

एक ट्रेंड-फॉलोइंग रणनीति के रूप में, Ichimoku मूविंग एवरेज क्रॉसओवर रणनीति का ट्रेडिंग इंटरवल लंबा होता है। इसका मतलब है कि रणनीति अल्पकालिक मूल्य में उतार-चढ़ाव को नहीं पकड़ सकती। इसके अलावा, जब स्टॉक की कीमतें तेजी से उतार-चढ़ाव करती हैं, तो मूविंग एवरेज संकेतक काम नहीं करते हैं। ऐसी स्थितियों में, गलत संकेत और नुकसानदेह ट्रेड हो सकते हैं। जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस का उपयोग करने की सिफारिश की जाती है।

अनुकूलन दिशा

Ichimoku मूविंग एवरेज क्रॉसओवर रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है: 1) विभिन्न अवधियों और वस्तुओं के अनुकूल होने के लिए मूविंग एवरेज पैरामीटर समायोजित करें; 2) मूल्य और ट्रेडिंग वॉल्यूम के बीच संबंध की पुष्टि करने के लिए वॉल्यूम इंडिकेटर को शामिल करें; 3) सिग्नल निर्णय में सुधार के लिए मशीन लर्निंग मॉडल पेश करें; 4) गलत ट्रेडों की संभावना को कम करने के लिए अधिक शर्तें और फिल्टर जोड़ें।

सारांश

Ichimoku मूविंग एवरेज क्रॉसओवर रणनीति स्थिर और विश्वसनीय है, और कोर रणनीति के रूप में अन्य एल्गोरिदम के साथ संयोजन में उपयोग के लिए उपयुक्त है। यह स्पष्ट ट्रेंड ट्रेडिंग दिशा प्रदान करती है, जबकि पैरामीटर समायोजन और मल्टी-इंडिकेटर ऑप्टिमाइज़ेशन रणनीति को अधिक स्मार्ट और लचीला बनाते हैं। यह रणनीति मात्रात्मक ट्रेडरों द्वारा गहन शोध और दीर्घकालिक अनुप्रयोग के योग्य है।

- 1