दोहरा ट्रेलिंग स्टॉप-लॉस कछुआ व्यापार रणनीति

सारांश

यह रणनीति कछुआ ट्रेडिंग नियमों का उपयोग करके दो ट्रैकिंग स्टॉप-लॉस पॉइंट स्थापित करती है। यह दोहरे ट्रैकिंग स्टॉप-लॉस के माध्यम से नुकसान को सीमित करती है, साथ ही बाजार के शोर को फ़िल्टर करने के लिए अलग-अलग पैरामीटर सेट करती है, और जब प्रवृत्ति अपेक्षाकृत स्पष्ट होती है तब खरीदारी करती है।

रणनीति सिद्धांत

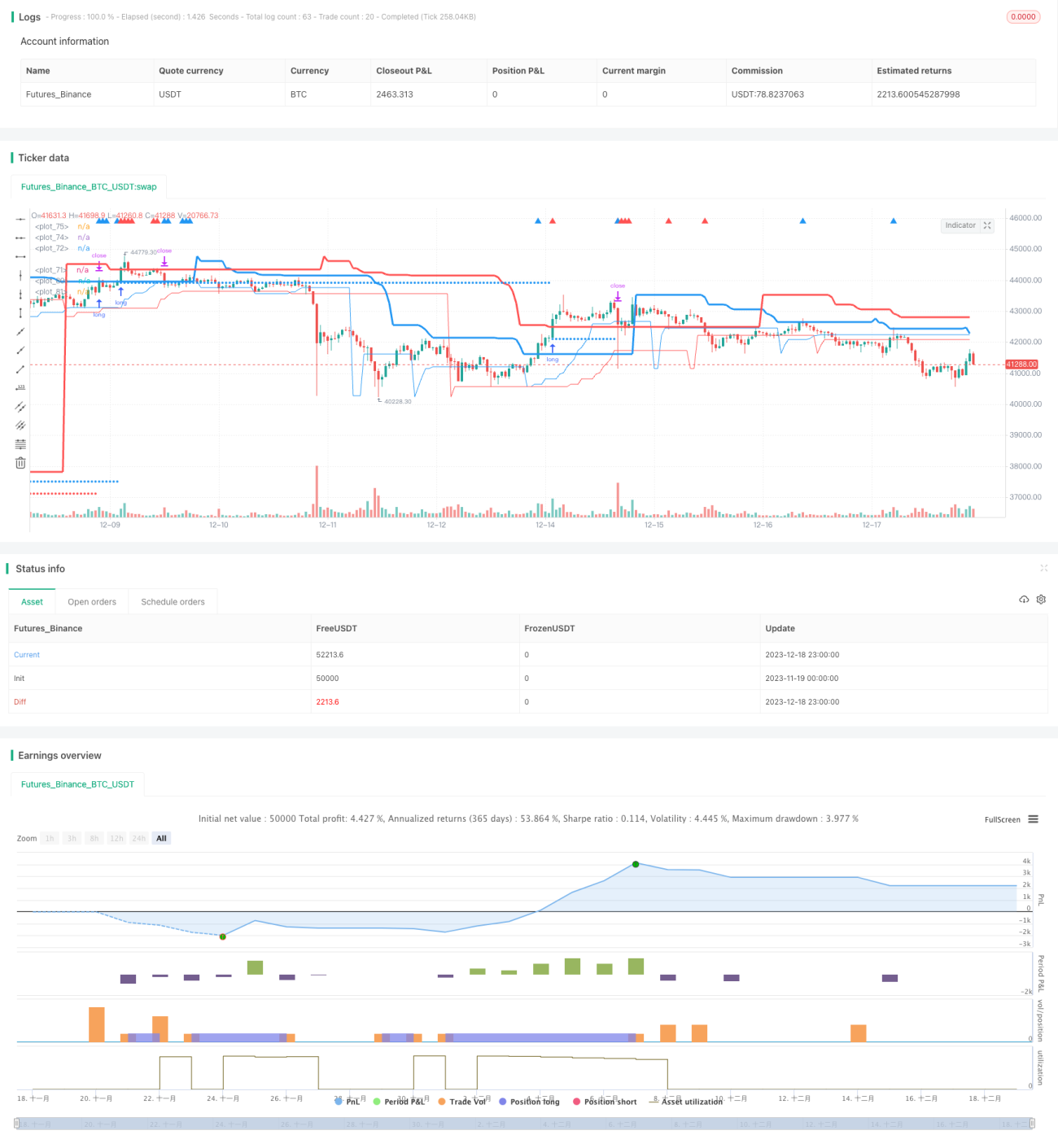

यह रणनीति मुख्य रूप से दो ट्रैकिंग स्टॉप-लॉस पॉइंट्स, long_1 और long_2 के माध्यम से खरीदारी के समय का निर्धारण करती है। long_1 लंबी अवधि की प्रवृत्ति को ट्रैक करता है, जबकि long_2 छोटी अवधि की प्रवृत्ति को ट्रैक करता है। साथ ही, profit1 और profit2 को स्टॉप-लॉस पॉइंट के रूप में सेट किया जाता है।

यदि कीमत long_1 से ऊपर है, तो बाजार लंबी अवधि की ऊपर की प्रवृत्ति में है। इस स्थिति में, यदि कीमत long_2 से नीचे आती है, तो इसका मतलब है कि अल्पावधि में सुधार हो रहा है, जो एक अच्छा प्रवेश अवसर प्रदान करता है, इसलिए लॉन्ग पोजीशन ली जाती है। यदि कीमत long_1 से नीचे है, तो लंबी अवधि में कोई स्पष्ट प्रवृत्ति नहीं है। यदि अल्पावधि में कीमत long_2 से ऊपर जाती है, तो यह अल्पकालिक उछाल का संकेत देता है, और प्रवेश किया जा सकता है।

प्रवेश के बाद, दो ट्रैकिंग स्टॉप-लॉस पॉइंट्स stoploss1 और stoploss2 सेट किए जाते हैं, और लाभ को लॉक करने के लिए उनकी तुलना profit1 और profit2 से की जाती है और अधिकतम मान लिया जाता है।

लाभ विश्लेषण

- दोहरे ट्रैकिंग स्टॉप-लॉस के माध्यम से, जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है और लाभ को अधिकतम सीमा तक लॉक किया जा सकता है।

- लंबी और छोटी अवधि के दो प्रकार के संकेतकों को मिलाकर, कुछ शोर को फ़िल्टर किया जा सकता है और अपेक्षाकृत स्पष्ट प्रवृत्ति पर प्रवेश किया जा सकता है।

- पैरामीटर समायोजन के माध्यम से रणनीति की रूढ़िवादिता को स्वतंत्र रूप से नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

- रणनीति अपेक्षाकृत रूढ़िवादी है, जिससे कुछ अवसर चूक सकते हैं।

- स्टॉप-लॉस पॉइंट का अनुचित सेटिंग समय से पहले स्टॉप-लॉस का कारण बन सकता है।

- ट्रेडों की संख्या कम होती है, और प्रति ट्रेड हानि बड़ी हो सकती है।

long और profit के मापदंडों को उचित रूप से समायोजित करके, रणनीति को अधिक आक्रामक बनाया जा सकता है और ट्रेडों की संख्या बढ़ाई जा सकती है। साथ ही, स्वचालित समायोजन प्राप्त करने के लिए स्टॉप-लॉस पॉइंट एल्गोरिदम को अनुकूलित किया जा सकता है।

अनुकूलन दिशाएँ

- इष्टतम पैरामीटर संयोजन खोजने के लिए long और profit के मापदंडों को अनुकूलित करें।

- अनावश्यक स्टॉप-लॉस को कम करने के लिए ज़िगज़ैग स्टॉप-लॉस या शैडो स्टॉप-लॉस एल्गोरिदम का प्रयास करें।

- शोर को फ़िल्टर करने और अधिक स्पष्ट प्रवृत्ति खोजने के लिए ओपन पोजीशन की शर्तें जोड़ें।

- वास्तविक ब्रेकआउट खोजने के लिए वॉल्यूम संकेतकों को शामिल करें।

निष्कर्ष

यह रणनीति समग्र रूप से अपेक्षाकृत रूढ़िवादी है, जो स्थिर वृद्धि चाहने वाले निवेशकों के लिए उपयुक्त है। पैरामीटर समायोजन और स्टॉप-लॉस एल्गोरिदम अनुकूलन के माध्यम से, रणनीति की आक्रामकता को उचित रूप से बढ़ाया जा सकता है। इसके अलावा, बाजार के शोर को फ़िल्टर करने के लिए एक तंत्र जोड़ना भी भविष्य के अनुकूलन की दिशा है।

- 1