दोहरी चलती औसत सीमा ब्रेकआउट रणनीति

अवलोकन

यह रणनीति विभिन्न अवधियों के मूविंग एवरेज की गणना करके, कीमत के प्रमुख मूविंग एवरेज को पार करने का निर्णय लेती है, जिससे कम जोखिम वाली ट्रेंड ट्रैकिंग प्राप्त होती है।

रणनीति सिद्धांत

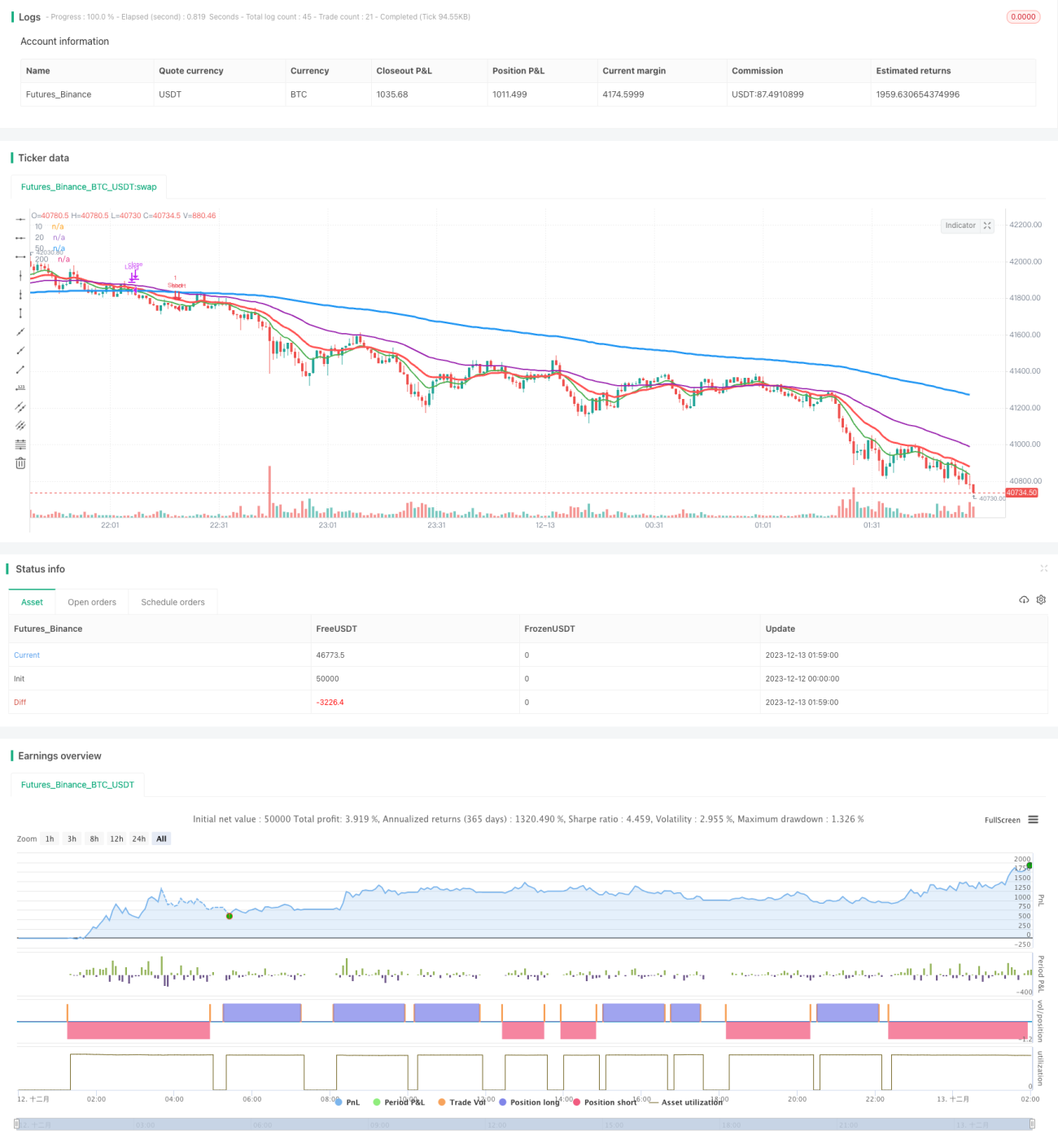

जब 10-दिवसीय मूविंग एवरेज 200-दिवसीय मूविंग एवरेज को ऊपर से पार करता है, और 20-दिवसीय मूविंग एवरेज 50-दिवसीय मूविंग एवरेज को ऊपर से पार करता है, तो लॉन्ग पोजीशन लें; जब 10-दिवसीय मूविंग एवरेज 200-दिवसीय मूविंग एवरेज को नीचे से पार करता है, और 20-दिवसीय मूविंग एवरेज 50-दिवसीय मूविंग एवरेज को नीचे से पार करता है, तो शॉर्ट पोजीशन लें। यहाँ दोहरे मूविंग एवरेज निर्णय के माध्यम से झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

रणनीति पहले 10, 20, 50 और 200 दिनों की चार अलग-अलग अवधियों के एक्सपोनेन्शियल मूविंग एवरेज (EMA) की गणना करती है। इनमें से 10-दिवसीय रेखा अल्पकालिक प्रवृत्ति, 20-दिवसीय रेखा मध्यम अवधि की प्रवृत्ति, 50-दिवसीय रेखा मध्यम से दीर्घकालिक प्रवृत्ति, और 200-दिवसीय रेखा दीर्घकालिक प्रवृत्ति का प्रतिनिधित्व करती है। जब अल्पकालिक प्रवृत्ति रेखा दीर्घकालिक प्रवृत्ति रेखा को ऊपर या नीचे से पार करती है, तो यह संकेत देती है कि कीमत में संभावित बड़ा ऊपर या नीचे का ब्रेकआउट हो सकता है। लेकिन केवल एक मूविंग एवरेज के ब्रेकआउट पर निर्भर रहने से झूठे ब्रेकआउट हो सकते हैं। इसलिए रणनीति दोहरे मूविंग एवरेज निर्णय का उपयोग करती है: 10-दिवसीय और 200-दिवसीय रेखाएँ पहला गेट बनाती हैं जो अल्पकालिक और दीर्घकालिक प्रवृत्ति संबंध का निर्धारण करती हैं, और 20-दिवसीय और 50-दिवसीय रेखाएँ दूसरा गेट बनाती हैं जो मध्यम और दीर्घकालिक प्रवृत्ति संबंध का निर्धारण करती हैं। जब दोनों गेटों के निर्णय एक समान होते हैं, तभी ट्रेडिंग सिग्नल उत्पन्न होता है।

इस प्रकार दोहरे मूविंग एवरेज फ़िल्टरिंग के माध्यम से, झूठे ब्रेकआउट की संभावना को प्रभावी ढंग से कम किया जा सकता है, जिससे उत्पन्न ट्रेडिंग सिग्नल अधिक विश्वसनीय होते हैं।

रणनीति के लाभ

- दोहरे मूविंग एवरेज निर्णय का उपयोग करके झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर करता है, सिग्नल अधिक विश्वसनीय होते हैं।

- कई समय अवधियों की भागीदारी से निर्णय प्रक्रिया अधिक व्यापक और सतर्क होती है।

- पैरामीटर सेटिंग सरल है, समझने और उपयोग करने में आसान है।

रणनीति के जोखिम

- ट्रेंड का अनुसरण करने की क्षमता मजबूत है, लेकिन रिवर्सल के अवसरों का लाभ नहीं उठाती।

- जब ट्रेंड में बदलाव होता है, तो स्टॉप-लॉस बड़ा हो सकता है।

- लंबे ऐतिहासिक डेटा की आवश्यकता होती है; नए शेयरों या अपर्याप्त डेटा पर प्रभाव खराब हो सकता है।

मूविंग एवरेज ब्रेकआउट की सीमा को थोड़ा ढीला करके या वॉल्यूम की पुष्टि जैसे अन्य संकेतक जोड़कर सुधार किया जा सकता है।

रणनीति में सुधार की दिशाएँ

- वॉल्यूम की पुष्टि जोड़ना। ट्रेडिंग वॉल्यूम कीमत के ब्रेकआउट को सत्यापित कर सकता है, और कम वॉल्यूम के झूठे ब्रेकआउट में प्रवेश करने से बचा सकता है।

- अन्य संकेतकों जैसे MACD, KDJ आदि को सहायक के रूप में शामिल करना। अधिक संकेतक सिस्टम की स्थिरता बढ़ा सकते हैं।

- पैरामीटर का स्वचालित अनुकूलन। जेनेटिक एल्गोरिदम आदि के माध्यम से 10-दिवसीय, 20-दिवसीय आदि मूविंग एवरेज के पैरामीटर सेटिंग को अनुकूलित करके विभिन्न बाजार परिस्थितियों के अनुकूल बनाया जा सकता है।

संक्षेप में, यह रणनीति मुख्य रूप से दोहरे मूविंग एवरेज पर आधारित है, और पैरामीटर अनुकूलन, वॉल्यूम तथा अन्य संकेतकों के सहयोग से एक स्थिर ट्रेंड ट्रैकिंग प्रणाली का प्रभावी रूप से निर्माण किया जा सकता है।

सारांश

कुल मिलाकर यह रणनीति एक सरल और व्यावहारिक ट्रेंड ट्रैकिंग रणनीति है। यह मुख्य ट्रेडिंग निर्णय के आधार के रूप में दोहरे मूविंग एवरेज का उपयोग करती है, और दोहरे फ़िल्टरिंग के माध्यम से झूठे ब्रेकआउट की संभावना को कम करती है, जिससे उत्पन्न सिग्नल अधिक विश्वसनीय होते हैं। साथ ही, पैरामीटर सेटिंग सरल है, समझने और उपयोग करने में आसान है। जोखिम प्रबंधन को बेहतर बनाने और आगे अनुकूलन के लिए अभी भी बहुत गुंजाइश है, जिससे रणनीति अधिक स्थिर और लाभदायक हो सकती है। संक्षेप में, यह रणनीति अपनी सरलता के लिए जानी जाती है और क्वांटिटेटिव ट्रेडिंग में प्रवेश स्तर की रणनीति के रूप में उपयोग के लिए उपयुक्त है।

- 1