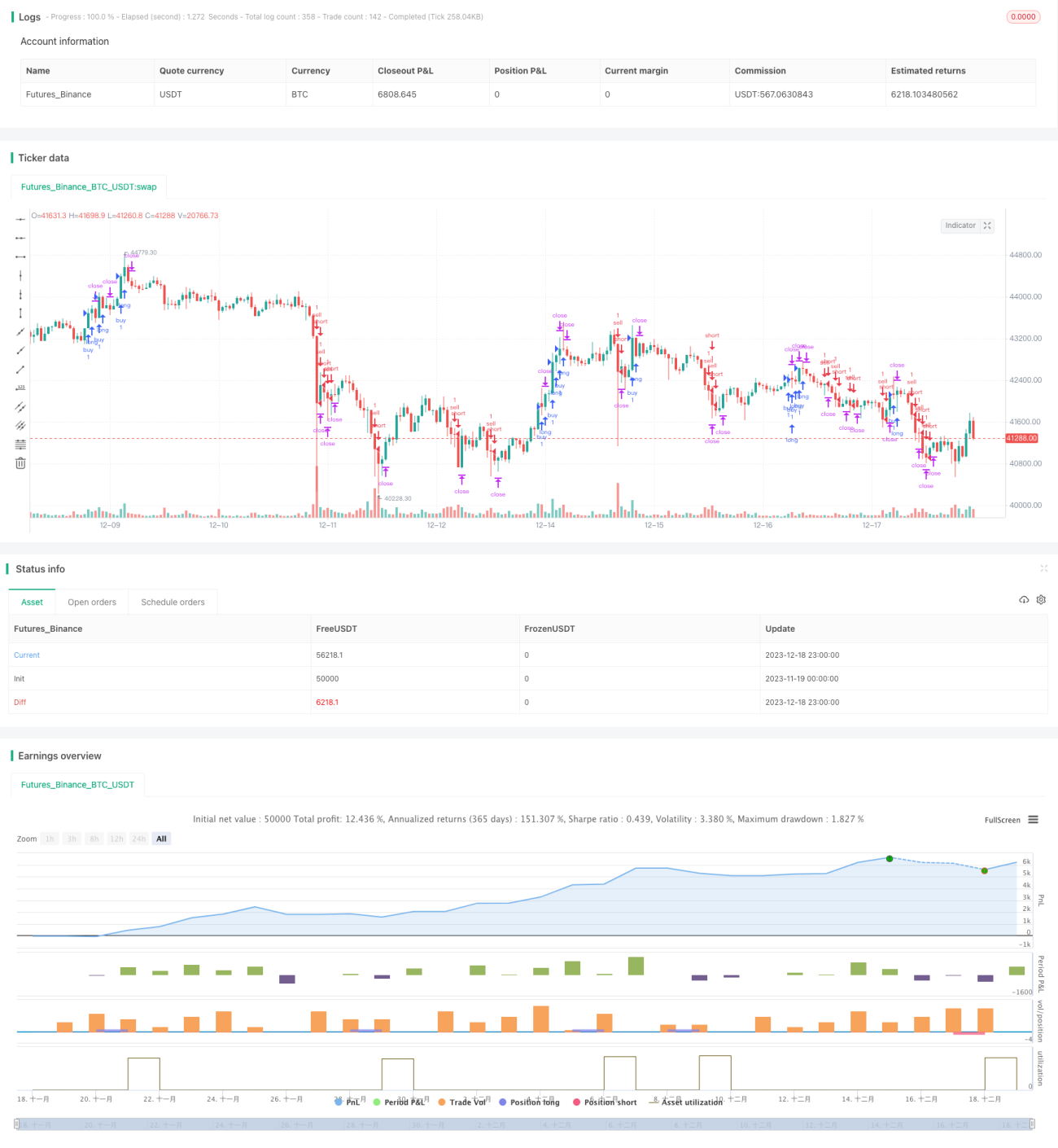

बोलिंजर बैंड और RSI पर आधारित ट्रेंड फॉलोइंग रणनीति

सारांश

यह रणनीति बोलिंगर बैंड, RSI संकेतक और 200-अवधि चलती औसत का उपयोग करके प्रवृत्ति दिशा की पहचान करती है, और जब प्रवृत्ति दिशा उपयुक्त होती है, तो बोलिंगर बैंड के ऊपरी और निचले रेखाओं के पास रिवर्सल ट्रेडिंग करके लाभ कमाती है।

रणनीति का सिद्धांत

सबसे पहले, 200-अवधि चलती औसत का उपयोग करके मोटे तौर पर प्रवृत्ति दिशा निर्धारित की जाती है, जब मूल्य ऊपर होता है तो इसे तेजी प्रवृत्ति (लॉन्ग) और जब मूल्य नीचे होता है तो इसे मंदी प्रवृत्ति (शॉर्ट) के रूप में परिभाषित किया जाता है।

इसके बाद, जब तेजी प्रवृत्ति में हों, यदि RSI संकेतक ओवरसोल्ड दिखाता है और बोलिंगर बैंड के निचले रेखा के पास हो, तो खरीदारी कार्रवाई करें; जब मंदी प्रवृत्ति में हों, यदि RSI संकेतक ओवरबॉट दिखाता है और बोलिंगर बैंड के ऊपरी रेखा के पास हो, तो बिक्री कार्रवाई करें।

अंत में, ATR संकेतक का उपयोग करके स्टॉप-लॉस स्तर निर्धारित किया जाता है, और लक्ष्य लाभ स्टॉप-लॉस स्तर का 2 गुना होता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ प्रवृत्ति दिशा और ट्रेडिंग अवसरों का आकलन करने के लिए कई संकेतकों का संयुक्त उपयोग है। सबसे पहले, 200-दिवसीय चलती औसत बड़ी प्रवृत्ति दिशा को प्रभावी ढंग से निर्धारित कर सकती है। दूसरे, बोलिंगर बैंड के ऊपरी और निचले रेखाएँ उन क्षेत्रों को दिखा सकती हैं जहाँ मूल्य में उलटफेर संभव है। अंत में, RSI संकेतक उस समय को दर्शाता है जब मूल्य में उलटफेर संभव है। कई संकेतकों का उपयोग एकल संकेतक के निर्णय में त्रुटि के जोखिम से बचाता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम बड़ी प्रवृत्ति के गलत निर्धारण और गलत रिवर्सल सिग्नल में निहित है। यदि बड़ी प्रवृत्ति का निर्धारण गलत है, तो लगातार नुकसान होने की संभावना है; यदि रिवर्सल सिग्नल गलत है, तो स्टॉप-लॉस के ट्रिगर होने की संभावना अधिक होती है। इसके अलावा, रिवर्सल ट्रेडिंग अपने आप में उच्च जोखिम रखती है, इसलिए सावधानीपूर्वक संचालन आवश्यक है।

उपरोक्त जोखिमों से बचने के लिए, चलती औसत के मापदंडों को उचित रूप से समायोजित करने या पुष्टि के लिए अन्य संकेतक जोड़ने की सिफारिश की जाती है, जिससे निर्णय की सटीकता बढ़े। इसके अलावा, स्टॉप-लॉस के स्तर को उचित रूप से ढीला करने की सलाह दी जाती है ताकि स्टॉप-लॉस बहुत आसानी से ट्रिगर न हो।

अनुकूलन दिशाएँ

इस रणनीति में अनुकूलन की काफी गुंजाइश है, और इसे निम्नलिखित पहलुओं से शुरू किया जा सकता है: पहला, चलती औसत के मापदंडों को समायोजित करके बड़ी प्रवृत्ति के निर्धारण की सटीकता को अनुकूलित करना। दूसरा, बोलिंगर बैंड के मापदंडों को समायोजित करना या कलमैन चैनल जोड़ना, ताकि मूल्य रिवर्सल क्षेत्र के निर्धारण की प्रभावशीलता में सुधार हो। तीसरा, रिवर्सल की पुष्टि के लिए MACD जैसे अन्य संकेतक जोड़ना, ताकि गलत संकेत कम हों। चौथा, स्टॉप-लॉस अनुपात सेटिंग को अनुकूलित करना, ताकि वास्तविक स्टॉप-लॉस के ट्रिगर होने की संभावना कम हो।

निष्कर्ष

यह रणनीति बोलिंगर बैंड, RSI संकेतक और चलती औसत का संयुक्त रूप से उपयोग करके प्रवृत्ति और ट्रेडिंग अवसरों का निर्धारण करती है, और अच्छे परिणाम प्राप्त करती है। फिर भी, स्थिर लाभप्रदता में सुधार के लिए मापदंड सेटिंग और जोखिम प्रबंधन को और अधिक अनुकूलित करने की आवश्यकता है। कुल मिलाकर, इस रणनीति का तर्क स्पष्ट है और इसे लागू करना आसान है, जो आगे के शोध और अनुप्रयोग के लिए उपयुक्त है।

- 1