बोलिंगर बैंड्स आरएसआई संकेतक का सीसीआई मूविंग एवरेज क्रॉसओवर रणनीति

अवलोकन

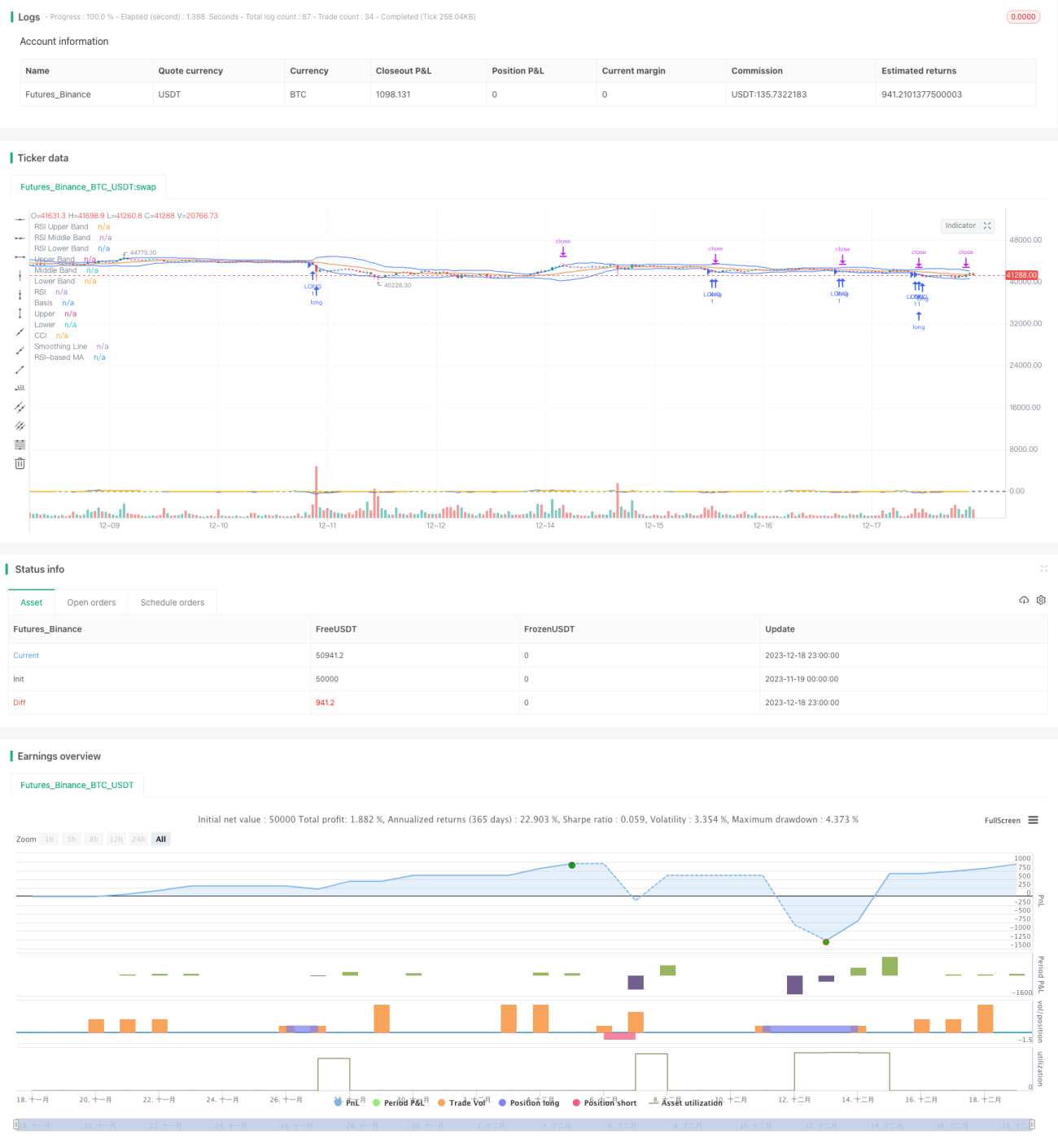

यह रणनीति बोलिंगर बैंड, रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और कमोडिटी चैनल इंडेक्स (CCI) तीन संकेतकों का उपयोग करती है, उनके क्रॉस-सिग्नल की खोज करती है, और खरीद तथा बिक्री के संकेत जारी करती है। यह रणनीति बाजार में ओवरबॉट और ओवरसोल्ड स्थितियों का पता लगाने के लिए बनाई गई है, ताकि उलटफेर के बिंदुओं पर प्रवेश किया जा सके और बेहतर निवेश रिटर्न प्राप्त किया जा सके।

रणनीति सिद्धांत

बोलिंगर बैंड

बोलिंगर बैंड मध्य रेखा, ऊपरी रेखा और निचली रेखा से मिलकर बने होते हैं। मध्य रेखा आमतौर पर 20-दिवसीय मूविंग एवरेज होती है। ऊपरी और निचली रेखाएं क्रमशः मध्य रेखा से ऊपर और नीचे दो मानक विचलनों की दूरी पर स्थित होती हैं। यदि कीमत निचली रेखा के करीब पहुंचती है, तो इसे ओवरसोल्ड संकेत माना जाता है। यदि कीमत ऊपरी रेखा के करीब पहुंचती है, तो इसे ओवरबॉट संकेत माना जाता है।

RSI संकेतक

RSI संकेतक एक निश्चित अवधि में क्लोजिंग प्राइस में वृद्धि और कमी की दर को दर्शाता है, जिसका उपयोग खरीद और बिक्री की शक्ति की तुलना करने के लिए किया जाता है। RSI का मान 0 से 30 तक ओवरसोल्ड क्षेत्र और 70 से 100 तक ओवरबॉट क्षेत्र होता है। जब RSI ओवरबॉट क्षेत्र से गिरता है, तो इसे बिक्री संकेत के रूप में लिया जा सकता है, और जब RSI ओवरसोल्ड क्षेत्र से ऊपर उठता है, तो इसे खरीद संकेत के रूप में लिया जा सकता है।

CCI संकेतक

CCI संकेतक का उपयोग यह मापने के लिए किया जाता है कि स्टॉक की कीमत उसके औसत मूल्य से कितनी दूर है। इसमें +100 इंगित करता है कि कीमत औसत से काफी अधिक है (ओवरबॉट), और -100 इंगित करता है कि कीमत औसत से काफी कम है (ओवरसोल्ड)। CCI कीमत की चरम स्थितियों को दर्शा सकता है।

रणनीति क्रॉस-सिग्नल

यह रणनीति बोलिंगर बैंड का उपयोग करके यह निर्धारित करती है कि कीमत अल्पावधि में ओवरबॉट या ओवरसोल्ड है या नहीं, RSI संकेतक के माध्यम से खरीद/बिक्री बलों के संतुलन का आकलन करती है, और CCI संकेतक के माध्यम से कीमत के विचलन की डिग्री मापती है। जब बोलिंगर बैंड, RSI और CCI तीनों संकेतक एक साथ खरीद या बिक्री का संकेत देते हैं, तो ट्रेडिंग निर्देश जारी किए जाते हैं।

रणनीति के लाभ

- कई संकेतकों के संयोजन से निर्णय लेने से झूठे संकेत कम होते हैं और संकेतों की सटीकता बढ़ती है।

- बाजार के मोड़ बिंदुओं का पता लगाकर उलटफेर की प्रवृत्ति के अवसरों को पकड़ता है।

- सभी पैरामीटर अनुकूलन योग्य हैं, विभिन्न बाजार परिस्थितियों के अनुकूल बनाए जा सकते हैं।

- CCI संकेतक को फ़िल्टर करने के लिए मूविंग एवरेज का उपयोग किया जाता है, जिससे शोर कम होता है और स्थिरता बढ़ती है।

जोखिम और समाधान

- बोलिंगर बैंड, RSI और CCI सभी संकेतक गलत संकेत उत्पन्न कर सकते हैं, जिससे ट्रेडिंग घाटा हो सकता है। पैरामीटर को उपयुक्त रूप से नरम किया जा सकता है या अन्य संकेतकों को जोड़कर सत्यापन किया जा सकता है।

- CCI संकेतक उलझन भरे बाजार के लिए उपयुक्त नहीं है; इसके स्थान पर मूविंग एवरेज या वोलैटिलिटी संकेतक का उपयोग किया जा सकता है।

- ट्रेडिंग निर्देशों में केवल स्टॉप-लॉस है, कोई टेक-प्रॉफिट नहीं है। कुछ लाभ को सुरक्षित करने के लिए ट्रेलिंग स्टॉप प्रॉफिट जोड़ा जा सकता है।

अनुकूलन दिशाएँ

- अधिक पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजना।

- मशीन लर्निंग एल्गोरिदम जोड़कर वास्तविक समय में पैरामीटर को अनुकूलित करना।

- टेक-प्रॉफिट रणनीति जोड़कर लक्ष्य लाभ निर्धारित करना।

- अधिक संकेतकों जैसे MACD, KDJ आदि को शामिल करके संकेतों की विश्वसनीयता का आकलन करना।

सारांश

यह रणनीति अल्पकालिक, मध्यम अवधि और दीर्घकालिक बाजार स्थितियों पर व्यापक रूप से विचार करती है। बोलिंगर बैंड, RSI और CCI तीन संकेतकों के क्रॉस-सिग्नल के माध्यम से बाजार के उलटफेर के समय का निर्धारण करती है, जो अपेक्षाकृत स्थिर रिवर्सल ट्रैकिंग रणनीति है। पैरामीटर समायोजन, टेक-प्रॉफिट विधियों आदि के माध्यम से इसे और अनुकूलित किया जा सकता है, और यह विभिन्न बाजार परिस्थितियों के लिए उपयुक्त है।

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1