क्रय-विक्रय शक्ति लचीला मूविंग एवरेज ट्रेडिंग रणनीति

अवलोकन

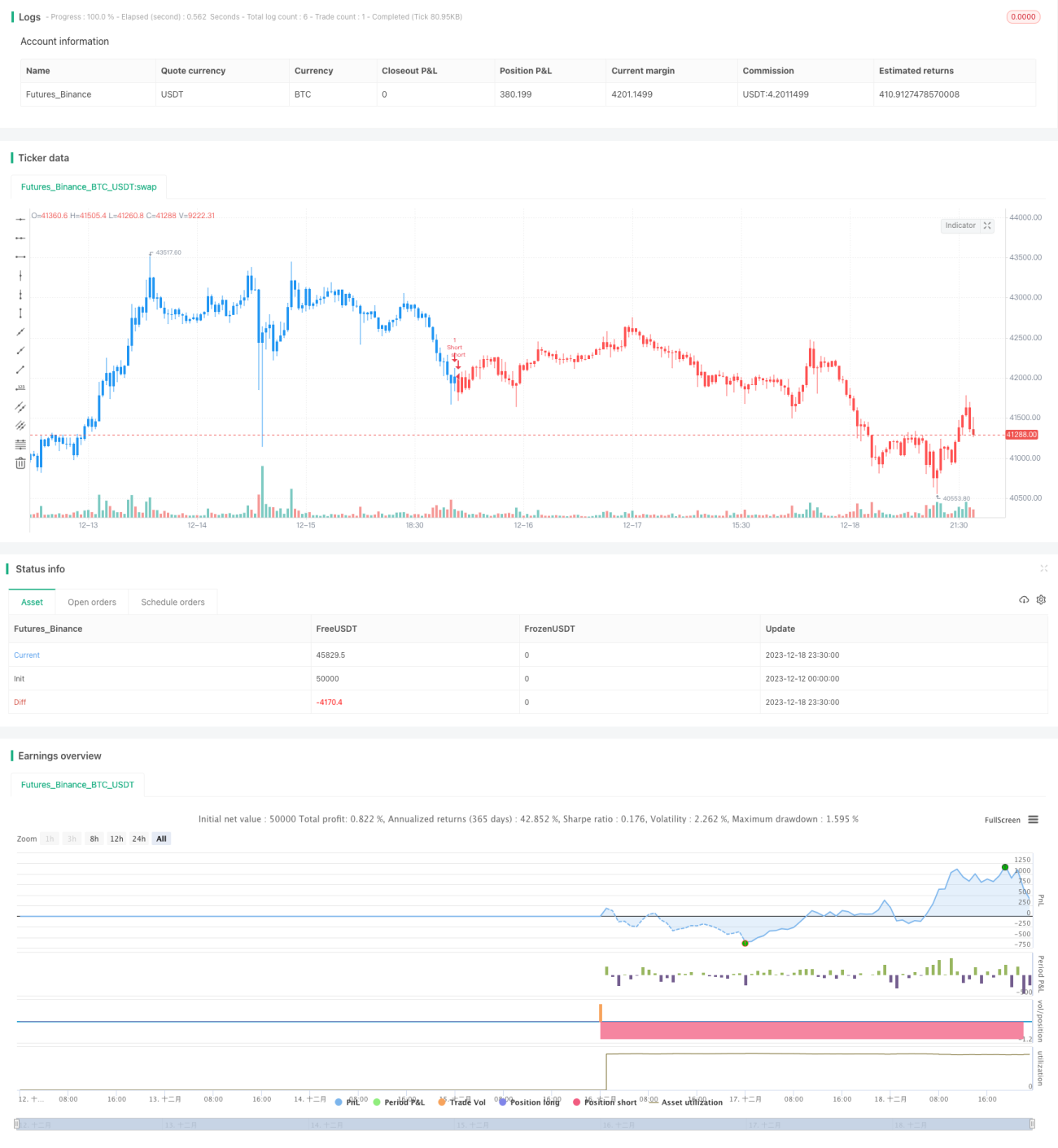

यह रणनीति डॉ. अलेक्ज़ेंडर एल्डर द्वारा उनके इलास्टिक मूविंग एवरेज सिद्धांत के आधार पर विकसित की गई है, जिसका उपयोग बाजार की खरीद और बिक्री शक्ति को मापने के लिए किया जाता है। यह रणनीति आमतौर पर तीन-स्क्रीन ट्रेडिंग सिस्टम के साथ प्रयोग की जाती है, लेकिन इसे अकेले भी उपयोग किया जा सकता है। डॉ. एल्डर 13-दिवसीय एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग मूल्य पर बाजार की सहमति को दर्शाने के लिए करते हैं। बुलिश फोर्स खरीदारों की कीमत को मूल्य सहमति से ऊपर ले जाने की क्षमता को दर्शाती है, जबकि बेयरिश फोर्स विक्रेताओं की कीमत को मूल्य सहमति से नीचे लाने की क्षमता को दर्शाती है।

बुलिश फोर्स की गणना उच्चतम मूल्य से 13-दिवसीय EMA घटाकर की जाती है। बेयरिश फोर्स की गणना निम्नतम मूल्य से 13-दिवसीय EMA घटाकर की जाती है।

रणनीति सिद्धांत

यह रणनीति डॉ. अलेक्ज़ेंडर एल्डर के खरीद-बिक्री शक्ति सिद्धांत पर आधारित है। बुलिश और बेयरिश फोर्स संकेतकों की गणना करके बाजार की प्रवृत्ति और शक्ति का निर्धारण किया जाता है। विशेष रूप से, बुलिश फोर्स इंडिकेटर खरीदारों की ताकत को दर्शाता है, जिसकी गणना उच्चतम मूल्य से 13-दिवसीय EMA घटाकर की जाती है। बेयरिश फोर्स इंडिकेटर विक्रेताओं की ताकत को दर्शाता है, जिसकी गणना निम्नतम मूल्य से 13-दिवसीय EMA घटाकर की जाती है। जब बुलिश फोर्स एक निश्चित सीमा से नीचे गिरती है, तो शॉर्ट (बेचने) का संकेत उत्पन्न होता है; जब बेयरिश फोर्स एक निश्चित सीमा से ऊपर उठती है, तो लॉन्ग (खरीदने) का संकेत उत्पन्न होता है। इस प्रकार, हम खरीद और बिक्री की सापेक्ष शक्ति की तुलना करके बाजार की प्रवृत्ति और उससे बेहतर प्रदर्शन करने का निर्धारण कर सकते हैं।

कोड में, हम उच्चतम/निम्नतम मूल्यों और 13-दिवसीय EMA का उपयोग करके बुलिश और बेयरिश फोर्स संकेतकों की गणना करते हैं। ट्रिगर थ्रेशोल्ड सेट किए जाते हैं, और जब संकेतक ट्रिगर होते हैं, तो संबंधित लॉन्ग या शॉर्ट पोजीशन खोली जाती है। साथ ही, स्टॉप लॉस और टेक प्रॉफिट लॉजिक को पोजीशन प्रबंधित करने के लिए सेट किया जाता है। कुल मिलाकर, यह रणनीति खरीदारों और विक्रेताओं की सापेक्ष शक्ति की तुलना करके बाजार की प्रवृत्ति की ताकत का निर्धारण करती है और उसके आधार पर ट्रेड करती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- खरीद-बिक्री शक्ति का उपयोग करके बाजार की प्रवृत्ति का निर्धारण, बैकटेस्ट परिणाम अच्छे होते हैं।

- खरीद-बिक्री संकेत स्पष्ट होते हैं, जिन्हें समझना आसान है।

- विश्वसनीय स्टॉप लॉस तंत्र जोखिम नियंत्रित करने में मदद करता है।

- तीन-स्क्रीन ट्रेडिंग सिस्टम के साथ उपयोग करने पर और भी बेहतर परिणाम मिलते हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- पैरामीटर सेटिंग काफी हद तक व्यक्तिपरक होती है, विभिन्न बाजारों में समायोजन की आवश्यकता होती है।

- खरीद-बिक्री शक्ति संकेतक गलत संकेत उत्पन्न कर सकते हैं।

- स्टॉप लॉस स्थान का अनुचित निर्धारण नुकसान बढ़ा सकता है।

- परिणाम ट्रेडिंग उपकरण और समय सीमा पर निर्भर करते हैं।

समाधान:

- विभिन्न बाजारों के अनुकूल पैरामीटर ऑप्टिमाइज़ करें।

- अन्य संकेतकों (जैसे MACD) के साथ संकेतों को फ़िल्टर करें।

- स्टॉप लॉस लॉजिक को ऑप्टिमाइज़ करें, जोखिम को सख्ती से नियंत्रित करें।

- उपयुक्त ट्रेडिंग उपकरण और समय सीमा चुनें।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

- मूविंग एवरेज पैरामीटर को ऑप्टिमाइज़ करें ताकि यह विभिन्न समय सीमाओं के अनुकूल हो।

- अन्य संकेतक (जैसे MACD) जोड़कर संकेतों को फ़िल्टर करें।

- स्टॉप लॉस और टेक प्रॉफिट लॉजिक को ऑप्टिमाइज़ करें, जैसे ट्रेलिंग स्टॉप।

- मशीन लर्निंग विधियों का उपयोग करके स्वचालित रूप से पैरामीटर ऑप्टिमाइज़ करें।

- डीप लर्निंग का उपयोग करके खरीद-बिक्री संकेतों की भविष्यवाणी करें।

कुल मिलाकर, इस रणनीति में अभी भी बड़ी ऑप्टिमाइज़ेशन क्षमता है। पैरामीटर, संकेत, जोखिम नियंत्रण आदि कई पहलुओं से इसे और अधिक स्थिर और विश्वसनीय बनाया जा सकता है।

सारांश

यह रणनीति डॉ. एल्डर के खरीद-बिक्री शक्ति सिद्धांत पर आधारित है। बुलिश और बेयरिश फोर्स संकेतकों की गणना करके बाजार की प्रवृत्ति और शक्ति का निर्धारण किया जाता है। संकेत निर्धारण नियम अपेक्षाकृत सरल और स्पष्ट हैं। रणनीति में खरीद-बिक्री शक्ति का उपयोग करके प्रवृत्ति का निर्धारण, स्टॉप लॉस के माध्यम से जोखिम नियंत्रण जैसे लाभ हैं, लेकिन इसमें पैरामीटर की व्यक्तिपरकता, गलत संकेत जैसे जोखिम भी हैं। पैरामीटर ऑप्टिमाइज़ेशन, संकेत फ़िल्टरिंग, सख्त स्टॉप लॉस आदि विधियों से हम रणनीति की स्थिरता और लाभप्रदता को और बढ़ा सकते हैं। यह रणनीति सक्रिय क्वांटिटेटिव ट्रेडर्स के लिए उपयुक्त है।

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-19 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/10/2022

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying - 1