तीन ड्रैगन कंपोजिट तकनीकी ट्रेडिंग रणनीति

अवलोकन

थ्री ड्रैगन सिस्टम एक संयुक्त तकनीकी ट्रेडिंग रणनीति है जो एक्सटेंडेड प्राइस वॉल्यूम ट्रेंड इंडिकेटर, डॉन्चियन चैनल इंडिकेटर और पैराबोलिक SAR इंडिकेटर को जोड़ती है। यह रणनीति तीन संकेतकों के पूरक लाभों का उपयोग करके बाजार की दिशा और संभावित खरीद/बिक्री संकेतों की पहचान करती है।

रणनीति का सिद्धांत

यह रणनीति पहले एक्सटेंडेड प्राइस वॉल्यूम ट्रेंड इंडिकेटर और डॉन्चियन चैनल का उपयोग करके बाजार की प्रवृत्ति की दिशा निर्धारित करती है। जब एक्सटेंडेड प्राइस वॉल्यूम ट्रेंड इंडिकेटर बेसलाइन से ऊपर होता है और कीमत डॉन्चियन चैनल के ऊपरी बैंड से ऊपर होती है, तो यह अपट्रेंड का संकेत देता है। इसके विपरीत, जब एक्सटेंडेड प्राइस वॉल्यूम ट्रेंड इंडिकेटर बेसलाइन से नीचे होता है और कीमत डॉन्चियन चैनल के निचले बैंड से नीचे होती है, तो यह डाउनट्रेंड का संकेत देता है।

बाजार की प्रवृत्ति की दिशा की पहचान करने के बाद, यह रणनीति विशिष्ट खरीद और बिक्री के अवसरों की पहचान करने के लिए पैराबोलिक SAR इंडिकेटर का उपयोग करती है। जब पैराबोलिक SAR कीमत के नीचे क्रॉस करता है, तो खरीद संकेत उत्पन्न होता है; जब पैराबोलिक SAR कीमत के ऊपर क्रॉस करता है, तो बिक्री संकेत उत्पन्न होता है।

संकेतों को और अधिक मान्य करने के लिए, यह रणनीति कई समय-सीमाओं पर प्रवृत्ति की दिशा की पुष्टि करती है, जिससे बाजार में अत्यधिक उतार-चढ़ाव के दौरान प्रवेश करने से बचा जा सके। इसके अलावा, रणनीति लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए कई टेक-प्रॉफिट स्तर निर्धारित करती है।

लाभ विश्लेषण

थ्री ड्रैगन सिस्टम का सबसे बड़ा लाभ यह है कि यह तीन अलग-अलग प्रकार के संकेतकों के पूरक संयोजन का उपयोग करता है, जो बाजार की चाल का अधिक व्यापक और सटीक मूल्यांकन करने की अनुमति देता है। विशेष रूप से, मुख्य लाभ हैं:

- एक्सटेंडेड प्राइस वॉल्यूम ट्रेंड इंडिकेटर प्रवृत्ति बदलाव बिंदुओं और प्रवृत्ति की ताकत की सटीक पहचान कर सकता है, जिसमें मौलिक आधार अच्छा है;

- डॉन्चियन चैनल इंडिकेटर प्रवृत्ति की दिशा को स्पष्ट रूप से निर्धारित कर सकता है और प्रवृत्ति को अच्छी तरह से पकड़ सकता है;

- पैराबोलिक SAR, प्रवृत्ति संकेतकों के साथ संयुक्त होने पर, खरीद/बिक्री बिंदुओं को अधिक सटीक रूप से पहचान सकता है।

संकेतकों के जैविक संयोजन के माध्यम से, प्रत्येक संकेतक की ताकत का पूरी तरह से लाभ उठाया जा सकता है, जिससे थ्री ड्रैगन सिस्टम मध्यम से दीर्घकालिक प्रवृत्ति निर्णयों में सटीक हो जाता है और खरीद/बिक्री बिंदुओं की पहचान अधिक परिशुद्ध बन जाती है, जिससे बेहतर जोखिम-लाभ अनुपात प्राप्त किया जा सकता है।

जोखिम विश्लेषण

थ्री ड्रैगन सिस्टम एक संयुक्त संकेतक रणनीति के रूप में समग्र रूप से नियंत्रित जोखिम रखता है, लेकिन फिर भी कुछ जोखिमों पर ध्यान देने की आवश्यकता है:

- एक्सटेंडेड प्राइस वॉल्यूम ट्रेंड इंडिकेटर झूठे ब्रेकआउट और बड़े पैमाने पर उलटफेर की स्थितियों में गलत निर्णय लेने का जोखिम रखता है;

- साइडवेज/रेंज-बाउंड बाजारों के दौरान, डॉन्चियन चैनल संकुचित हो सकता है, जिससे गलत संकेतों की संभावना बढ़ जाती है;

- पैराबोलिक SAR के पैरामीटर सेटिंग्स का खरीद/बिक्री बिंदु पहचान पर भी कुछ प्रभाव पड़ सकता है।

उपरोक्त जोखिमों के मद्देनज़र, हम संकेतक मापदंडों को उचित रूप से समायोजित करने और किसी एक संकेतक की विफलता की संभावना को कम करने के लिए अन्य संकेतकों के साथ सहायक संदर्भ लेने की सलाह देते हैं। इसके अलावा, उचित स्टॉप-लॉस और पोजीशन मैनेजमेंट रणनीति के समग्र जोखिम नियंत्रण के लिए महत्वपूर्ण है।

रणनीति अनुकूलन

थ्री ड्रैगन सिस्टम में आगे अनुकूलन की गुंजाइश है:

- संकेतक मापदंडों को स्वचालित रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम पेश किए जा सकते हैं;

- रणनीति स्थिरता में सुधार के लिए सहायक निर्णय हेतु वोलैटिलिटी इंडिकेटर शामिल करने पर विचार किया जा सकता है;

- रणनीति पर सार्वजनिक भावना में उतार-चढ़ाव के प्रभाव का आकलन करने के लिए भावना संकेतकों को शामिल किया जा सकता है।

एल्गोरिथमिक पैरामीटर अनुकूलन, बहु-संकेतक संयोजन निर्णय, और व्यवहारिक मात्रात्मक विश्लेषण के माध्यम से, थ्री ड्रैगन सिस्टम की लाभप्रदता और स्थिरता में और सुधार की उम्मीद है। हम उद्योग की अत्याधुनिक तकनीकों पर लगातार ध्यान देते रहेंगे और रणनीति प्रणाली में सुधार और अनुकूलन जारी रखेंगे।

सारांश

थ्री ड्रैगन सिस्टम एक तकनीकी संकेतक संयोजन रणनीति है जो एक्सटेंडेड प्राइस वॉल्यूम ट्रेंड इंडिकेटर, डॉन्चियन चैनल इंडिकेटर और पैराबोलिक SAR इंडिकेटर के पूरक लाभों का उपयोग करके बाजार की चाल का निर्धारण करती है और खरीद/बिक्री बिंदु ढूंढती है। यह रणनीति सटीक निर्णय लेती है, जोखिम नियंत्रित है, और बहु-सत्यापन के बाद, यह एक प्रभावी रणनीति प्रणाली है जो मध्यम से दीर्घकालिक निवेशकों के लिए उपयुक्त है। हम बेहतर जोखिम-लाभ अनुपात प्राप्त करने के लिए थ्री ड्रैगन सिस्टम को लगातार अनुकूलित करते रहेंगे।

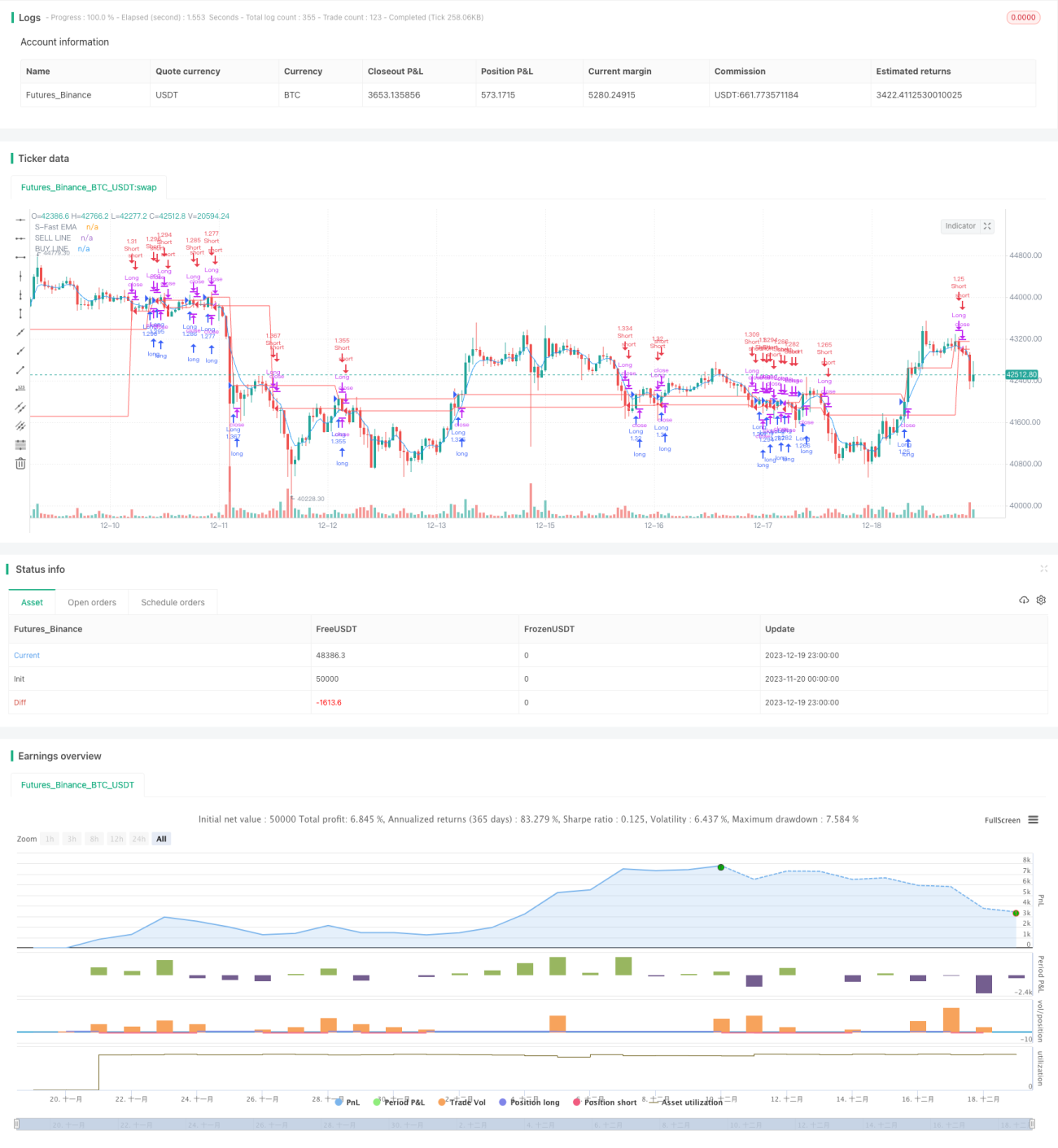

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TRIPLE DRAGON SYSTEM", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)

/////////////// DRAG-ON ///// EMA'S ///////////////

emar = ta.ema(close,5)- 1