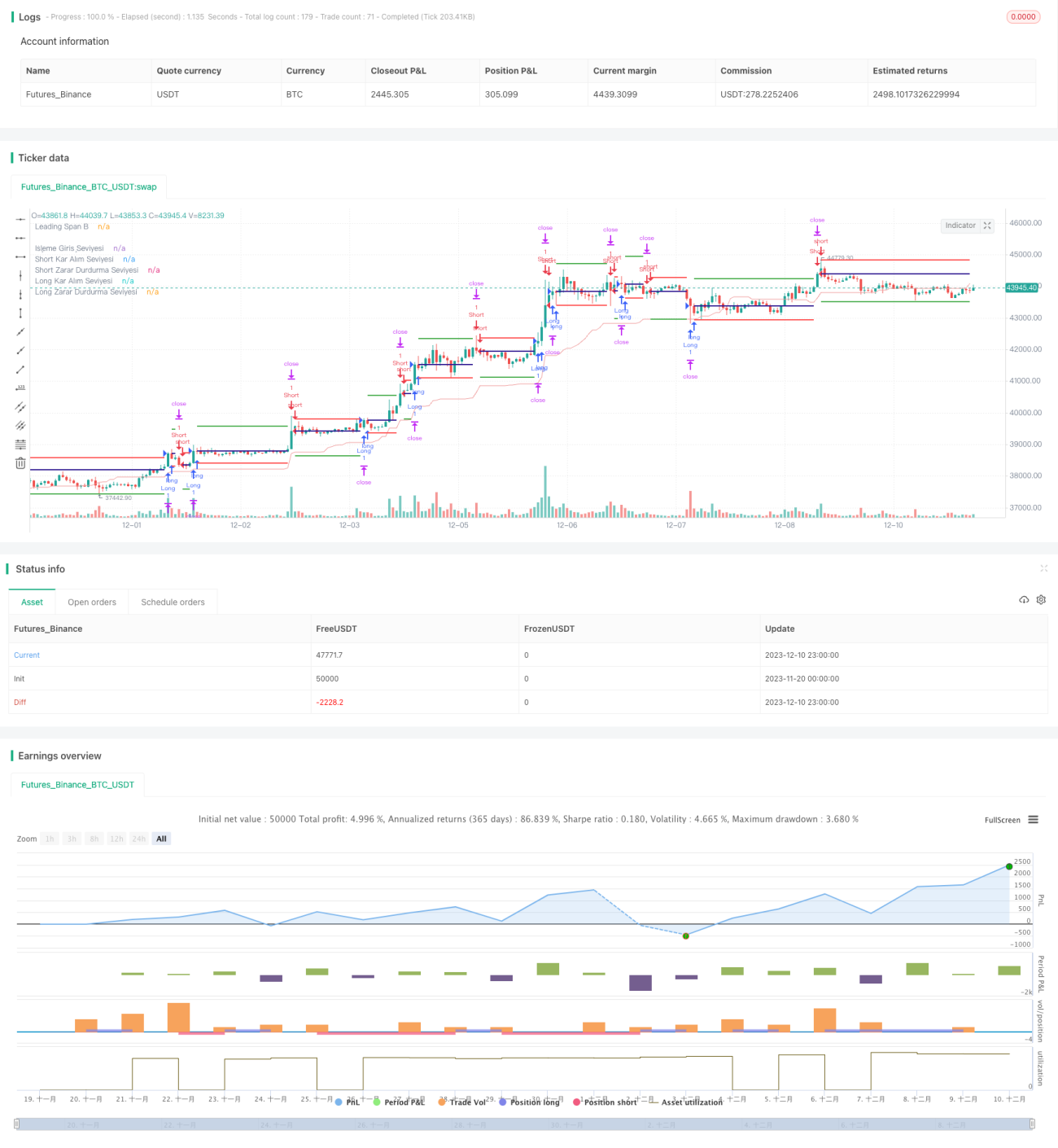

औसत रेखा और चल औसत पर आधारित चुआन लो आरा शैली का लाभ-रोक और हानि-रोक रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस पर आधारित है, जिससे पोजीशन खोली जाती है और लाभ-हानि सीमाएँ 'ट्रेलिंग स्टॉप' विधि से निर्धारित की जाती हैं। इसकी मुख्य विशेषताएँ हैं:

- मूविंग एवरेज सिस्टम का उपयोग करके साइडवेज़ बाज़ार को फ़िल्टर करना।

- ट्रेलिंग स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग करके गतिशील रूप से पूंजी का प्रबंधन करना।

- कॉन्फ़िगरेबल पोजीशन फ़िल्टरिंग, एकतरफा पोजीशन खोलने से बचना।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से चार भागों से बनी है:

-

मूविंग एवरेज सिस्टम

- मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस का उपयोग करके प्रवृत्ति का निर्धारण करना और साइडवेज़ बाज़ार को फ़िल्टर करना।

-

ट्रेलिंग स्टॉप-लॉस और टेक-प्रॉफिट

- एक निश्चित अनुपात में ट्रेलिंग स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग करके लाभ को लॉक करना और जोखिम को नियंत्रित करना, जिससे पूंजी का गतिशील प्रबंधन होता है।

-

पोजीशन फ़िल्टरिंग

- यह कॉन्फ़िगर किया जा सकता है कि पोजीशन फ़िल्टरिंग चालू हो या नहीं। यदि पिछली पोजीशन लॉन्ग थी, तो अगला सिग्नल शॉर्ट होना चाहिए ताकि पोजीशन खोली जा सके, जिससे एकतरफा पोजीशन होल्डिंग से बचा जा सके।

-

ATR स्टॉप-लॉस

- ATR का उपयोग करके अधिकतम स्टॉप-लॉस सीमा को सीमित किया जाता है, ताकि बहुत बड़े स्टॉप-लॉस से बचा जा सके।

विशेष रूप से, रणनीति पहले मूविंग एवरेज की गणना करती है, और मूविंग एवरेज के गोल्डन क्रॉस होने पर लॉन्ग पोजीशन लेती है, तथा डेथ क्रॉस होने पर शॉर्ट पोजीशन लेती है। प्रवेश के बाद, एक निश्चित अनुपात में ट्रेलिंग टेक-प्रॉफिट और स्टॉप-लॉस लाइनें सेट की जाती हैं। यदि मूल्य टेक-प्रॉफिट लाइन को छूता है तो लाभ लिया जाता है; यदि यह स्टॉप-लॉस लाइन या ATR स्टॉप-लॉस सीमा से अधिक हो जाता है तो स्टॉप-लॉस लगाया जाता है।

रणनीति के लाभ

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

-

उच्च अनुकूलन क्षमता

- रणनीति में कई पैरामीटर कॉन्फ़िगर करने योग्य हैं, उपयोगकर्ता अपनी ट्रेडिंग शैली के अनुसार समायोजित कर सकते हैं।

-

उत्कृष्ट पूंजी प्रबंधन

- ट्रेलिंग स्टॉप-लॉस और ATR स्टॉप-लॉस का उपयोग करके एकल स्टॉप-लॉस की सीमा को प्रभावी ढंग से नियंत्रित किया जा सकता है, जिससे उत्कृष्ट पूंजी प्रबंधन होता है।

-

ट्रेंडिंग बाज़ार के लिए उपयुक्त

- मूविंग एवरेज रणनीति स्वाभाविक रूप से मजबूत प्रवृत्ति वाले बाज़ारों के लिए अधिक उपयुक्त होती है, और साइडवेज़ बाज़ार को प्रभावी ढंग से फ़िल्टर कर सकती है।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं, मुख्य रूप से:

-

प्रवृत्ति की गलत पहचान

- मूविंग एवरेज जटिल बाज़ार स्थितियों का सही आकलन करने में सक्षम नहीं हो सकता है, जिससे गलत सिग्नल आ सकते हैं। ऐसे में मूविंग एवरेज पैरामीटर को उचित रूप से समायोजित करना चाहिए या अन्य संकेतकों के साथ संयोजन करना चाहिए।

-

बहुत आक्रामक स्टॉप-लॉस

- ट्रेलिंग स्टॉप-लॉस साइडवेज़ बाज़ार में ट्रिगर हो सकता है, इसलिए ATR पैरामीटर के साथ मिलकर स्टॉप-लॉस रेंज सेट करनी चाहिए।

-

एकतरफा पोजीशन होल्डिंग का जोखिम

- पोजीशन फ़िल्टरिंग चालू करने से ट्रेडिंग आवृत्ति प्रभावित हो सकती है, और लंबी अवधि तक एकतरफा पोजीशन होल्ड करने से अतिरिक्त जोखिम हो सकता है।

रणनीति अनुकूलन के दिशानिर्देश

इस रणनीति के मुख्य अनुकूलन दिशानिर्देश हैं:

-

पैरामीटर अनुकूलन

- मूविंग एवरेज अवधि, ATR पैरामीटर, लाभ-हानि अनुपात आदि को समायोजित करके रणनीति के प्रदर्शन को बेहतर बनाया जा सकता है।

-

संकेतक जोड़ना

- CMF, OBV जैसे संकेतक जोड़कर मनी फ्लो का आकलन किया जा सकता है, जिससे बहुत बड़े स्टॉप-लॉस से बचा जा सकता है।

-

अन्य रणनीतियों के साथ संयोजन

- ब्रेकआउट जैसी रणनीतियों के साथ संयोजन करके, प्रवृत्ति स्थिर होने के बाद ट्रेंड को फॉलो किया जा सकता है, जिससे बेहतर परिणाम मिल सकते हैं।

सारांश

कुल मिलाकर, यह रणनीति मूविंग एवरेज फ़िल्टरिंग और ट्रेलिंग स्टॉप-लॉस/टेक-प्रॉफिट के माध्यम से प्रवृत्ति-आधारित गतिशील पूंजी प्रबंधन को लागू करती है। इसमें उच्च अनुकूलन क्षमता है, जो तर्कसंगत निवेशकों को अपनी शैली के अनुसार समायोजित करने के लिए उपयुक्त है। एक सामान्य-उद्देश्यीय मात्रात्मक रणनीति के रूप में, इसमें सुधार की बहुत गुंजाइश है, और यह गहन शोध के योग्य है।

- 1