LazyBear प्रेशर मोमेंटम पर आधारित क्वांटिटेटिव मोमेंटम रणनीति

सारांश

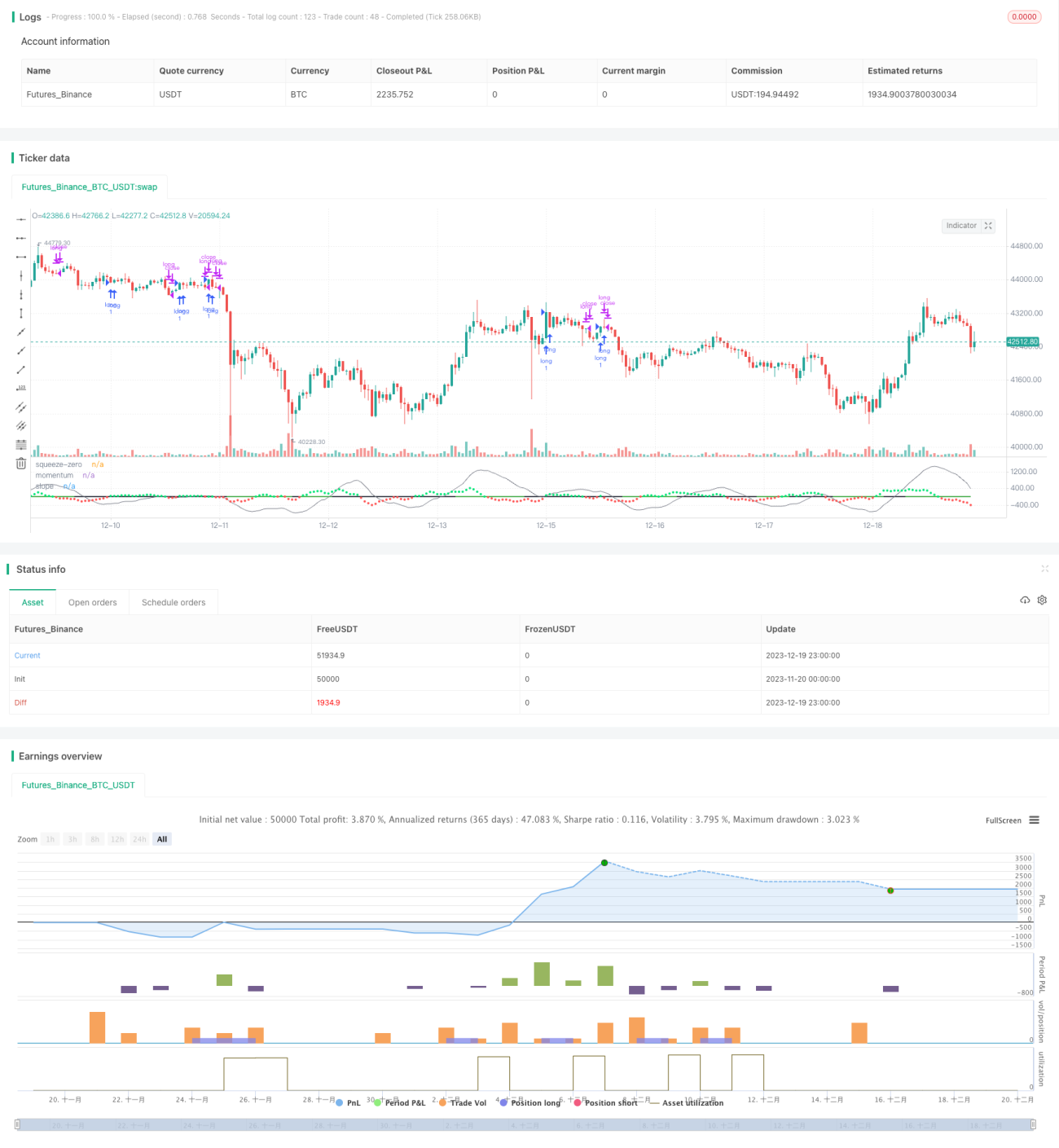

यह रणनीति मुख्य रूप से LazyBear के Squeeze Momentum संकेतक पर आधारित है, जो खरीद और बिक्री के समय का विश्लेषण करती है। यह मोमेंटम के ट्रेंड टर्निंग पॉइंट का विश्लेषण करती है, उच्च और निम्न बिंदुओं को स्थापित करती है, जो बिक्री और खरीद के संकेत के रूप में कार्य करते हैं। चूंकि यह एक लॉन्ग रणनीति है, इसलिए इसमें अपट्रेंड की पहचान के लिए 50-अवधि के एक्सपोनेंशियल मूविंग एवरेज को भी शामिल किया गया है। यदि कैंडल का क्लोजिंग प्राइस 50-दिवसीय एक्सपोनेंशियल मूविंग एवरेज से ऊपर है, और 50-दिवसीय एक्सपोनेंशियल मूविंग एवरेज ऊपर की ओर बढ़ रहा है, तो खरीद सिग्नल निष्पादित किया जाता है। यदि ये शर्तें पूरी नहीं होती हैं, तो खरीद सिग्नल को अनदेखा कर दिया जाता है।

रणनीति सिद्धांत

यह रणनीति ट्रेंड और दबाव क्षेत्रों की पहचान के लिए बोलिंजर बैंड और केल्टनर चैनल संकेतकों को मिश्रित करती है। विशेष रूप से, यह 20-अवधि के बोलिंजर बैंड और 20-अवधि के केल्टनर चैनल के ऊपरी और निचले बैंड की गणना करती है। जब बोलिंजर बैंड पूरी तरह से केल्टनर चैनल के अंदर आ जाते हैं, तो इसे स्क्वीज़ सिग्नल माना जाता है। जब बोलिंजर बैंड का निचला बैंड केल्टनर चैनल के निचले बैंड से ऊपर होता है और बोलिंजर बैंड का ऊपरी बैंड केल्टनर चैनल के ऊपरी बैंड से नीचे होता है, तो इसे स्क्वीज़ क्षेत्र के रूप में पहचाना जाता है। इसके विपरीत, जब बोलिंजर बैंड का निचला बैंड केल्टनर चैनल के निचले बैंड से नीचे होता है और बोलिंजर बैंड का ऊपरी बैंड केल्टनर चैनल के ऊपरी बैंड से ऊपर होता है, तो इसे गैर-स्क्वीज़ क्षेत्र के रूप में पहचाना जाता है।

इसके अलावा, यह रणनीति मोमेंटम में बदलाव के रुझान और ढलान का विश्लेषण करने के लिए रैखिक प्रतिगमन का उपयोग करती है। यह पिछले 20 अवधियों की कीमत से टाइपिकल प्राइस को घटाकर रैखिक प्रतिगमन मान की गणना करती है। जब रैखिक प्रतिगमन मान की ढलान सकारात्मक होती है, तो इसे ऊपर की ओर रुझान माना जाता है; जब ढलान नकारात्मक होती है, तो इसे नीचे की ओर रुझान माना जाता है। स्क्वीज़ क्षेत्र के अंदर, जब मोमेंटम ढलान में उलटफेर होता है, तो इसे खरीद और बिक्री सिग्नल माना जाता है। विशेष रूप से, जब स्क्वीज़ क्षेत्र में मोमेंटम सकारात्मक से नकारात्मक हो जाता है, तो बिक्री सिग्नल उत्पन्न होता है; और जब स्क्वीज़ क्षेत्र में मोमेंटम नकारात्मक से सकारात्मक हो जाता है, तो खरीद सिग्नल उत्पन्न होता है।

गलत सिग्नल को फ़िल्टर करने के लिए, यह रणनीति यह भी निर्धारित करती है कि क्या क्लोजिंग प्राइस 50-दिवसीय एक्सपोनेंशियल मूविंग एवरेज से ऊपर है और क्या 50-दिवसीय एक्सपोनेंशियल मूविंग एवरेज ऊपर की ओर है। केवल जब ये दोनों शर्तें एक साथ पूरी होती हैं, तब खरीद सिग्नल निष्पादित किया जाता है।

रणनीति के लाभों का विश्लेषण

यह एक बहुत ही स्मार्ट रणनीति है, जो दो अलग-अलग प्रकार के संकेतकों का उपयोग करके बाजार का बहुआयामी आकलन करती है, जो प्रभावी रूप से गलत सिग्नल से बच सकती है। विशेष रूप से, इसके लाभ हैं:

-

यह बोलिंजर बैंड, केल्टनर चैनल और मोमेंटम इंडिकेटर का एकीकृत उपयोग करके बहुआयामी विश्लेषण करता है, जिससे निर्णय की सटीकता में सुधार होता है।

-

स्क्वीज़ क्षेत्र प्रभावी रूप से मोमेंटम उलटफेर के उच्च और निम्न बिंदुओं की पहचान कर सकता है, जिससे टर्निंग पॉइंट को सटीक रूप से कैप्चर किया जा सकता है।

-

क्लोजिंग प्राइस और 50-दिवसीय एक्सपोनेंशियल मूविंग एवरेज पर आधारित ट्रेंड फ़िल्टरिंग, समेकन चरण में बार-बार पोजीशन खोलने से बच सकती है।

-

केवल स्क्वीज़ क्षेत्र में सिग्नल जारी करने से गलत सिग्नल कम हो सकते हैं और लाभ की संभावना बढ़ सकती है।

-

इस रणनीति में पैरामीटर ऑप्टिमाइज़ेशन की काफी गुंजाइश है, जिसे अवधि आदि जैसे मापदंडों को समायोजित करके लक्षित रूप से अनुकूलित किया जा सकता है।

-

यह लंबी और छोटी दोनों अवधियों का ध्यान रखती है, बड़ी अवधि के रुझान के साथ-साथ मध्यम और छोटी अवधि के संकेतकों को भी शामिल करती है, जिससे लॉन्ग दिशा स्पष्ट होती है।

जोखिम विश्लेषण

हालांकि इस रणनीति में कई तकनीकी संकेतकों का उपयोग करके निर्णय लिया जाता है, फिर भी कुछ जोखिम मौजूद हैं:

-

जब बोलिंजर बैंड और केल्टनर चैनल अलग-अलग दिशाओं में जाते हैं, तो खरीद/बिक्री के अवसर चूक सकते हैं।

-

जब बाजार अत्यधिक उतार-चढ़ाव से गुज़रता है, तो रणनीति को बड़ा नुकसान हो सकता है।

-

उच्च अस्थिरता वाले बाजार में, स्क्वीज़ की स्थिति स्पष्ट नहीं हो सकती है, जिससे सिग्नल कम मिलते हैं।

-

बुल मार्केट से बियर मार्केट या इसके विपरीत संक्रमण के दौरान, समायोजन से नुकसान होने की संभावना रहती है।

इन जोखिमों से बचने के लिए, हम निम्नलिखित तरीकों का उपयोग कर सकते हैं:

-

मापदंडों को अनुकूलित करना ताकि बोलिंजर बैंड और केल्टनर चैनल जितना संभव हो उतना सिंक्रोनाइज़ रहें।

-

स्टॉप-लॉस लाइन सेट करना ताकि प्रति ट्रेड होने वाले नुकसान को नियंत्रित किया जा सके।

-

इस रणनीति का उपयोग एक पोर्टफोलियो रणनीति के हिस्से के रूप में करना और इसे अन्य रणनीतियों के साथ जोड़ना।

-

उच्च अस्थिरता वाले बाजार में, पोजीशन के आकार को उचित रूप से कम करना।

अनुकूलन की दिशाएँ

इस रणनीति में अनुकूलन की काफी गुंजाइश है, मुख्य अनुकूलन दिशाएँ हैं:

-

बोलिंजर बैंड और केल्टनर चैनल की लंबाई अवधि को अनुकूलित करना ताकि वे जितना संभव हो उतना सिंक्रोनाइज़ रहें।

-

विभिन्न गुणक कारकों का परीक्षण करना और सर्वोत्तम पैरामीटर संयोजन ढूंढना।

-

पुष्टि के लिए RSI जैसे अन्य संकेतकों को शामिल करने का प्रयास करना।

-

वेनहुआ वुकाई लाइन जैसे मॉडल के आधार पर बाजार के चरण का निर्धारण करना और चुनिंदा रूप से इस रणनीति का उपयोग करना।

-

मशीन लर्निंग जैसी विधियों का उपयोग करके मापदंडों को गतिशील रूप से अनुकूलित करना।

-

विभिन्न मुद्राओं पर बैकटेस्ट करना और सबसे उपयुक्त ट्रेडिंग इंस्ट्रूमेंट ढूंढना।

-

लंबी अवधि (दैनिक, साप्ताहिक आदि) पर इस रणनीति के प्रभाव का पता लगाना।

सारांश

LazyBear स्क्वीज़ मोमेंटम क्वांटिटेटिव मोमेंटम रणनीति विभिन्न तकनीकी संकेतकों का एकीकृत उपयोग करती है, स्क्वीज़ क्षेत्र के भीतर सटीक रूप से मोमेंटम टर्निंग पॉइंट की पहचान करती है और गैर-ट्रेंडिंग बाजार स्थितियों में बार-बार पोजीशन खोलने से बचती है। यह व्यवस्थित रूप से क्वांटिटेटिव खरीद और बिक्री नियमों को परिभाषित करती है और बैकटेस्ट में उत्कृष्ट प्रदर्शन करती है। पैरामीटर सेटिंग्स को अनुकूलित करने, नए निर्णायक संकेतकों को शामिल करने आदि जैसे साधनों के माध्यम से, इस रणनीति में सुधार की काफी गुंजाइश है, जो क्वांटिटेटिव ट्रेडर्स के लिए गहन अध्ययन और अनुप्रयोग के योग्य है।

- 1