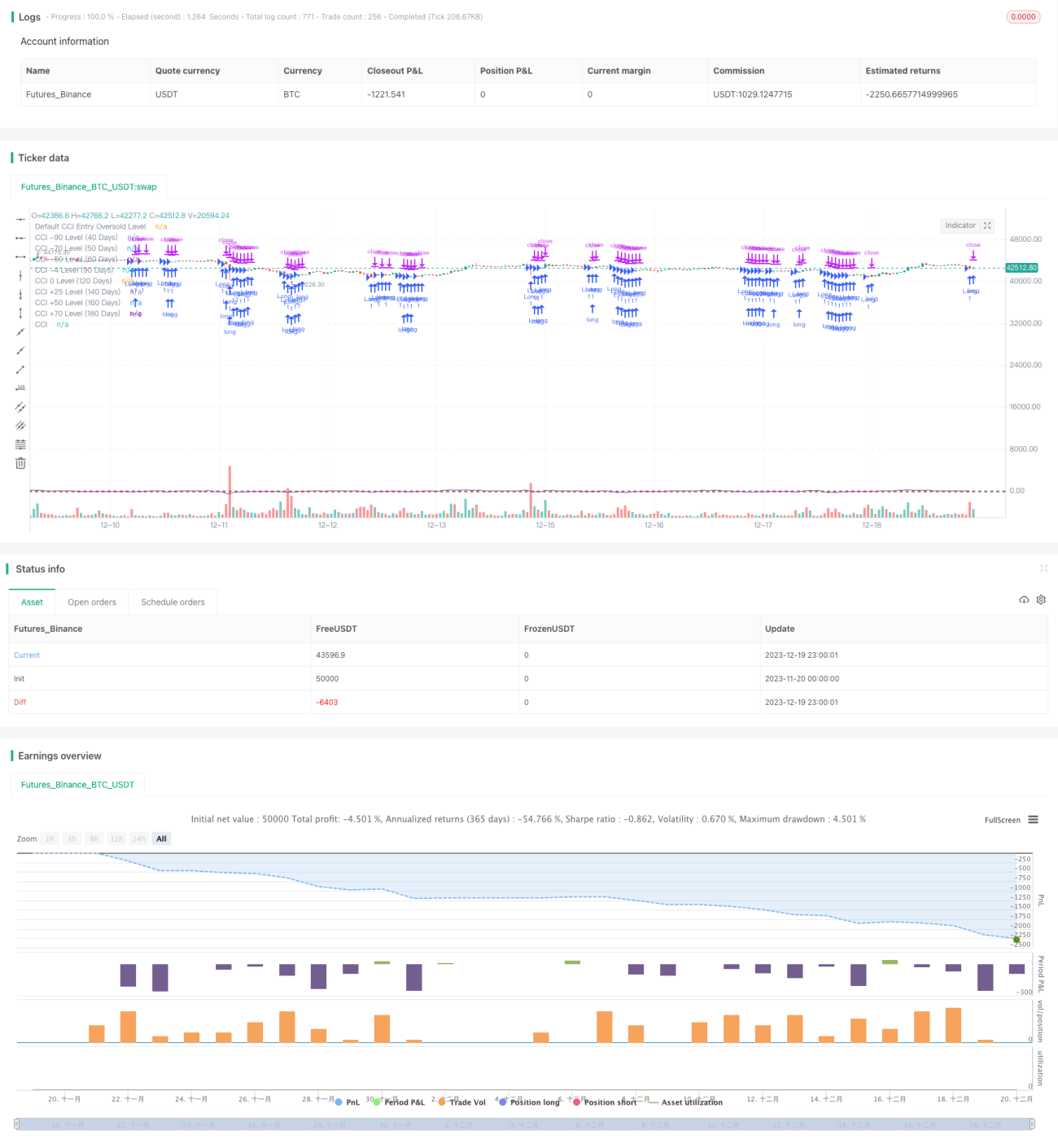

दूरदर्शी अनुकूलन CCI तल कैप्चर वस्तु व्यापार रणनीति

अवलोकन

यह रणनीति कमोडिटी चैनल इंडेक्स (CCI) संकेतक पर आधारित है, जो ट्रेंड रिवर्सल के समय को निर्धारित करने के लिए गतिशील अनुकूली प्रवेश मानदंडों (entries standards) का उपयोग करती है, साथ ही लाभ को सुरक्षित करने के लिए ट्रेलिंग स्टॉप लॉस का उपयोग करती है। रणनीति का नाम "望远适应 CCI 底部捕捉商品交易策略" (दूरदर्शी अनुकूली CCI बॉटम कैप्चर कमोडिटी ट्रेडिंग रणनीति) इस रणनीति के मुख्य बिंदुओं को समाहित करता है: रिवर्सल के अवसरों को पकड़ने के लिए CCI संकेतक का उपयोग करके ओवरसोल्ड क्षेत्र का निर्धारण करना, और प्रवेश समय को अनुकूलित करने के लिए गतिशील अनुकूली प्रवेश स्तरों का उपयोग करना।

रणनीति का सिद्धांत

मुख्य संकेतक CCI है, जिसका उपयोग ओवरसोल्ड क्षेत्र को निर्धारित करके ट्रेंड रिवर्सल के अवसर का संकेत देने के लिए किया जाता है। इसके अलावा, विभिन्न अंतर्निहित परिसंपत्तियों और बाजार की स्थितियों के आधार पर, CCI के ओवरसोल्ड क्षेत्र की सीमा भी भिन्न हो सकती है। इसलिए, यह रणनीति "दूरदर्शी" दृष्टिकोण अपनाती है, पिछली अवधि में CCI के सबसे निचले बिंदु की स्थिति का आकलन करती है, और गतिशील रूप से CCI खरीद स्तर निर्धारित करती है। यदि पिछले 40 दिनों में सबसे कम CCI बिंदु -90 से अधिक है, तो -90 को नए ओवरसोल्ड क्षेत्र स्तर के रूप में उपयोग किया जाता है; यदि पिछले 50 दिनों में सबसे कम CCI बिंदु -70 से अधिक है, तो -70 को नए ओवरसोल्ड क्षेत्र स्तर के रूप में उपयोग किया जाता है, और इसी तरह आगे। यह डिज़ाइन प्रवेश स्तरों को विभिन्न बाजार स्थितियों के लिए गतिशील रूप से अनुकूलित करने की अनुमति देता है, तेज गिरावट वाले बाजारों में कम जोखिम वाले प्रवेश की तलाश करता है, जबकि सीमा-बद्ध बाजारों में प्रवेश स्तर अधिक उदार होते हैं।

विशेष रूप से, डिफ़ॉल्ट खरीद संकेत का CCI स्तर -145 है। फिर पिछले 40 दिनों, 50 दिनों आदि जैसी विभिन्न अवधियों में CCI के सबसे निचले बिंदु की स्थिति का आकलन किया जाता है। यदि सबसे निचला बिंदु डिफ़ॉल्ट स्तर के अगले स्तर (जैसे -90) से अधिक है, तो -90 को नए प्रवेश स्तर के रूप में उपयोग किया जाता है। यदि सबसे निचला बिंदु -90 से भी अधिक है, तो -70 को नए प्रवेश स्तर के रूप में उपयोग किया जाता है, और इसी तरह आगे। इस प्रकार, प्रवेश स्तर -145 / -90 / -70 / -50 / -4 / 0 / +25 / +50 / +70 के बीच गतिशील रूप से स्विच कर सकते हैं। जब CCI संबंधित स्तर से नीचे होता है, तो खरीद संकेत उत्पन्न होता है।

इसके अलावा, रणनीति लाभ को सुरक्षित करने के लिए ट्रेलिंग स्टॉप लॉस का उपयोग करती है, जिसमें स्टॉप लॉस स्तर मूल्य चलने के साथ ऊपर की ओर बढ़ता है।

लाभ विश्लेषण

- CCI संकेतक का उपयोग करके ओवरसोल्ड क्षेत्र का निर्धारण करने की अवधारणा स्पष्ट और विश्वसनीय है।

- प्रवेश स्तरों का गतिशील अनुकूली डिज़ाइन रणनीति को विभिन्न प्रकार की बाजार स्थितियों के लिए स्वचालित रूप से अनुकूलित करने में सक्षम बनाता है।

- ट्रेलिंग स्टॉप लॉस डिज़ाइन रणनीति को लाभ को प्रभावी ढंग से सुरक्षित करने की अनुमति देता है।

निश्चित प्रवेश स्तरों की तुलना में, इस तरह का गतिशील डिज़ाइन प्रवेश समय को अनुकूलित कर सकता है। तेज गिरावट वाले बाजारों में उच्च प्रवेश मानकों का पालन करने से जोखिम कम हो सकता है; जबकि सीमा-बद्ध बाजारों में प्रवेश मानकों को कम करने से अधिक अवसरों को पकड़ा जा सकता है। यह डिज़ाइन रणनीति की अनुकूलन क्षमता को बढ़ाता है।

CCI स्वयं ओवरबॉट/ओवरसोल्ड को निर्धारित करने के लिए एक स्पष्ट और विश्वसनीय संकेतक है, और CCI के आधार पर ट्रेंड रिवर्सल की व्याख्या करने की अवधारणा प्रभावी है। गतिशील प्रवेश डिज़ाइन के साथ संयुक्त, इस रणनीति में समग्र रूप से महत्वपूर्ण लाभ हैं।

जोखिम विश्लेषण

- CCI संकेतक पूर्ण नहीं है; इसमें कुछ हद तक अंतराल (lag) है। जब कीमत CCI रीडिंग को तेजी से पार करती है, तो निर्णय विफल हो सकता है।

- प्रवेश स्तरों का गतिशील समायोजन भी बाजार की स्थितियों में बदलाव के लिए पूरी तरह से अनुकूलित नहीं हो सकता है; यदि समायोजन धीमा है, तो इष्टतम प्रवेश समय भी छूट सकता है।

- कमोडिटी बाजार अत्यधिक अस्थिर है, और अनुचित स्टॉप लॉस सेटिंग से बड़ा नुकसान हो सकता है।

CCI के आधार पर ट्रेंड टर्निंग पॉइंट का निर्धारण करने में कुछ अंतराल है; जब कीमत तेजी से बढ़ती या गिरती है, तो प्रवेश का समय गलत हो सकता है। इसके अलावा, प्रवेश स्तरों का गतिशील अनुकूलन तंत्र भी वर्तमान बाजार स्थिति से पूरी तरह मेल नहीं खा सकता है, जिसके परिणामस्वरूप प्रवेश हमेशा इष्टतम समय पर नहीं हो सकता है। अंत में, कमोडिटी बाजार स्वयं अत्यधिक अस्थिर है; भले ही स्टॉप लॉस सेट किया गया हो, यदि विशिष्ट पैरामीटर सेटिंग अनुचित है, तो बड़ा नुकसान हो सकता है।

अनुकूलन की दिशाएँ

- CCI पैरामीटर और स्मूथिंग अवधि को अनुकूलित करें, विभिन्न समय सीमाओं के CCI के प्रभाव का परीक्षण करें।

- अधिक प्रकार के प्रवेश स्तरों का परीक्षण करें, बेहतर डिफ़ॉल्ट मान या अनुकूली डिज़ाइन खोजें।

- विभिन्न स्टॉप लॉस पैरामीटर का परीक्षण करें, कमोडिटी बाजार की उच्च अस्थिरता विशेषताओं के अनुकूल होने के लिए स्टॉप लॉस सीमा को उचित रूप से बढ़ाएं।

मुख्य रूप से CCI पैरामीटर, प्रवेश स्तर सेटिंग और स्टॉप लॉस पैरामीटर जैसे पहलुओं से अनुकूलन किया जा सकता है। विशिष्ट अंतर्निहित परिसंपत्तियों के लिए सटीक रूप से बेहतर पैरामीटर निर्धारित करने से रणनीति के प्रदर्शन में सुधार हो सकता है।

सारांश

यह रणनीति CCI संकेतक का उपयोग करके ओवरबॉट/ओवरसोल्ड की अवधारणा और गतिशील अनुकूली प्रवेश स्तर डिज़ाइन को एकीकृत करती है, ताकि ब्रेकआउट ट्रेंड को कैप्चर किया जा सके। निश्चित पैरामीटर की तुलना में, गतिशील प्रवेश स्तर स्पष्ट रूप से रणनीति की अनुकूलन क्षमता को बढ़ाते हैं। प्रवेश रिवर्सल कैप्चर पैटर्न और ट्रेलिंग स्टॉप लॉस के संयोजन से, मजबूत गति के अवसरों को पकड़ा जा सकता है और समय पर स्टॉप लॉस लगाया जा सकता है। सटीक पैरामीटर सेटिंग के साथ, इस रणनीति का समग्र प्रभाव व्यवहार्य है। आगे CCI पैरामीटर सेटिंग और प्रवेश स्तर निर्धारण को अनुकूलित करके रणनीति की स्थिरता और रिटर्न को और बेहतर बनाया जा सकता है।

- 1