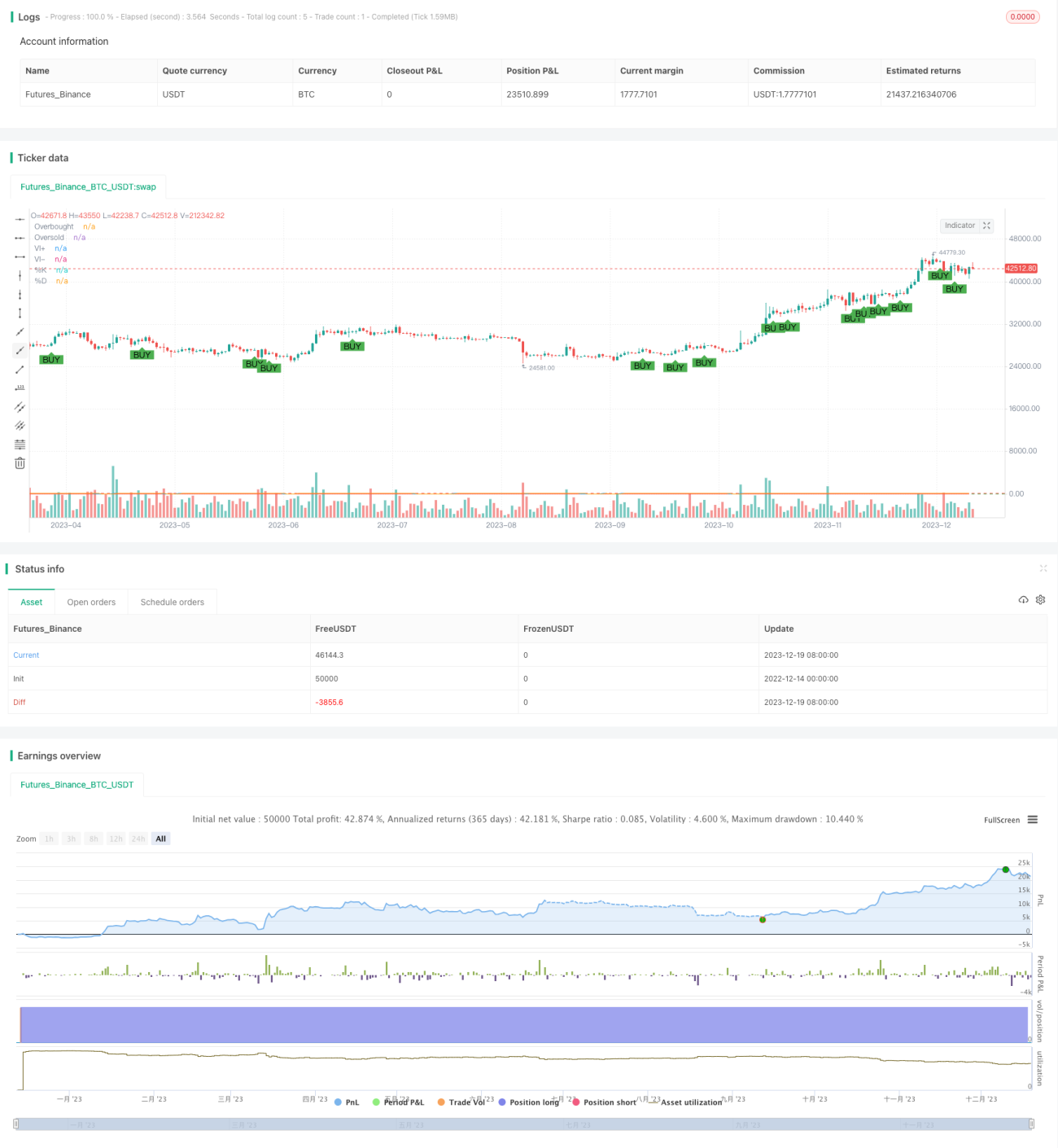

रैंडम वॉर्टेक्स रणनीति

अवलोकन

रैंडम वोर्टेक्स रणनीति एक ऐसी रणनीति है जो खरीद संकेत उत्पन्न करती है जब स्टोकेस्टिक ऑसिलेटर की K-रेखा D-रेखा को पार करती है और धनात्मक वोर्टेक्स सूचकांक ऋणात्मक वोर्टेक्स सूचकांक से अधिक होता है। यह रणनीति स्टोकेस्टिक ऑसिलेटर और वोर्टेक्स सूचकांक के लाभों को जोड़ती है, जिसका उद्देश्य मूल्य उत्क्रमण के समय बाजार में प्रवेश करने का अवसर प्राप्त करना है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों पर आधारित है:

-

स्टोकेस्टिक ऑसिलेटर: यह संकेतक वर्तमान दिन के बंद मूल्य की तुलना एक निश्चित अवधि के उच्चतम और न्यूनतम मूल्यों से करता है, यह दर्शाता है कि बाजार अधिक बिक्री या अधिक खरीद की स्थिति में है। जब स्टोकेस्टिक की तेज़ रेखा K धीमी रेखा D को ऊपर से पार करती है, तो इसे खरीद संकेत माना जाता है।

-

वोर्टेक्स सूचकांक: यह सूचकांक एक निश्चित अवधि में उतार-चढ़ाव के अधिकतम और न्यूनतम मूल्यों की तुलना करके बाजार में भंवर जैसी ऊपर या नीचे की गति को दर्शाता है। जब धनात्मक वोर्टेक्स सूचकांक ऋणात्मक वोर्टेक्स सूचकांक से अधिक होता है, तो इसका अर्थ है कि मूल्य वृद्धि की गति मूल्य गिरावट की गति से अधिक मजबूत है, इसलिए खरीदा जा सकता है।

इस रणनीति का खरीद संकेत स्टोकेस्टिक ऑसिलेटर की तेज़ रेखा K के धीमी रेखा D को ऊपर से पार करने से उत्पन्न होता है, जो दर्शाता है कि मूल्य अधिक बिक्री क्षेत्र से उलटकर बढ़ रहा है; जबकि धनात्मक वोर्टेक्स सूचकांक का ऋणात्मक से अधिक होने का अर्थ है कि मूल्य वृद्धि की गति मजबूत है, इसलिए इन दोनों संकेतों के संयोजन से अंतिम खरीद निर्णय उत्पन्न होता है।

लाभ विश्लेषण

यह रणनीति स्टोकेस्टिक और वोर्टेक्स दो संकेतकों के लाभों को जोड़ती है, मुख्यतः निम्नलिखित विशेषताएँ हैं:

-

यह मूल्य के उलटकर बढ़ने के अवसर को समय पर पकड़ सकती है; स्टोकेस्टिक की K-रेखा का D-रेखा को पार करना मूल्य उत्क्रमण को दर्शाता है।

-

वोर्टेक्स सूचकांक वृद्धि की गति का निर्धारण करता है, जिससे झूठी ब्रेकआउट से बचा जा सकता है।

-

पैरामीटर संकेतक मापदंडों को समायोजित कर सकते हैं, जिससे रणनीति अनुकूलित हो सकती है।

-

दृश्य खरीद संकेत संकेत सहज निर्णय में मदद करते हैं।

-

स्टोकेस्टिक और वोर्टेक्स सूचकांक अंतर्निहित तंत्र हैं, जिन्हें बहुत अधिक ऐतिहासिक डेटा की आवश्यकता नहीं होती, यह वास्तविक व्यापार के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

खरीद संकेत झूठे हो सकते हैं, जिससे नुकसान को पूरी तरह से टाला नहीं जा सकता।

-

संकेतक मापदंडों का अनुचित सेटिंग रणनीति के प्रभाव को प्रभावित कर सकता है।

-

जब मूल्य में तीव्र उतार-चढ़ाव होता है, तो संकेतक के विफल होने की संभावना अधिक होती है।

-

यह बाजार की प्रवृत्ति का निर्धारण नहीं कर सकता, मंदी के बाजार में भी खरीद संकेत उत्पन्न होगा।

इन जोखिमों को संकेतक मापदंडों को समायोजित करके, स्टॉप-लॉस सेट करके, और बड़ी प्रवृत्ति पर विचार करके कुछ हद तक टाला जा सकता है। लेकिन कोई भी परिमाणात्मक रणनीति पूरी तरह से नुकसान से बच नहीं सकती, कुछ स्तर के जोखिम को स्वीकार करना आवश्यक है।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

अन्य तकनीकी संकेतकों को जोड़कर मोटे तौर पर प्रवृत्ति का निर्धारण करें, ताकि ऊँचाई पर स्थिति खोलने से बचा जा सके।

-

स्टॉप-लॉस तंत्र जोड़ें ताकि एकल अधिकतम हानि को नियंत्रित किया जा सके।

-

विभिन्न संकेतक मापदंडों के संयोजन का परीक्षण करें, सर्वोत्तम मापदंड खोजें।

-

खरीद की स्थितियाँ बढ़ाएँ ताकि झूठे संकेतों की संभावना कम हो।

-

व्यापार लागत पर विचार करें और न्यूनतम लाभ लक्ष्य निर्धारित करें।

ये अनुकूलन रणनीति की स्थिरता में सुधार कर सकते हैं, हानि कम कर सकते हैं, और रणनीति के मूल्य को अधिकतम कर सकते हैं।

सारांश

रैंडम वोर्टेक्स रणनीति मूल्य उत्क्रमण संकेत और वृद्धि गति संकेत दोनों पर विचार करने वाली एक विशिष्ट उत्क्रमण रणनीति है। यह मूल्य के अधिक बिक्री क्षेत्र से उलटकर बढ़ने के अवसर को समय पर पकड़ती है, और साथ ही वोर्टेक्स सूचकांक का उपयोग करके वृद्धि की गति का निर्धारण करती है, जिससे झूठी ब्रेकआउट से बचा जाता है। यह रणनीति लचीली है, वास्तविक व्यापार के लिए आसान है, जोखिम नियंत्रणीय है, और एक वैकल्पिक परिमाणात्मक रणनीति है। लेकिन कोई भी रणनीति बाजार के जोखिम से पूरी तरह बच नहीं सकती, इसलिए सावधानी से व्यवहार करना चाहिए, और साथ ही संभावित अनुकूलन क्षेत्रों पर ध्यान देना चाहिए ताकि रणनीति का अधिक मूल्य उजागर किया जा सके।

- 1