इचिमोकू क्लाउड मात्रात्मक व्यापार रणनीति

अवलोकन

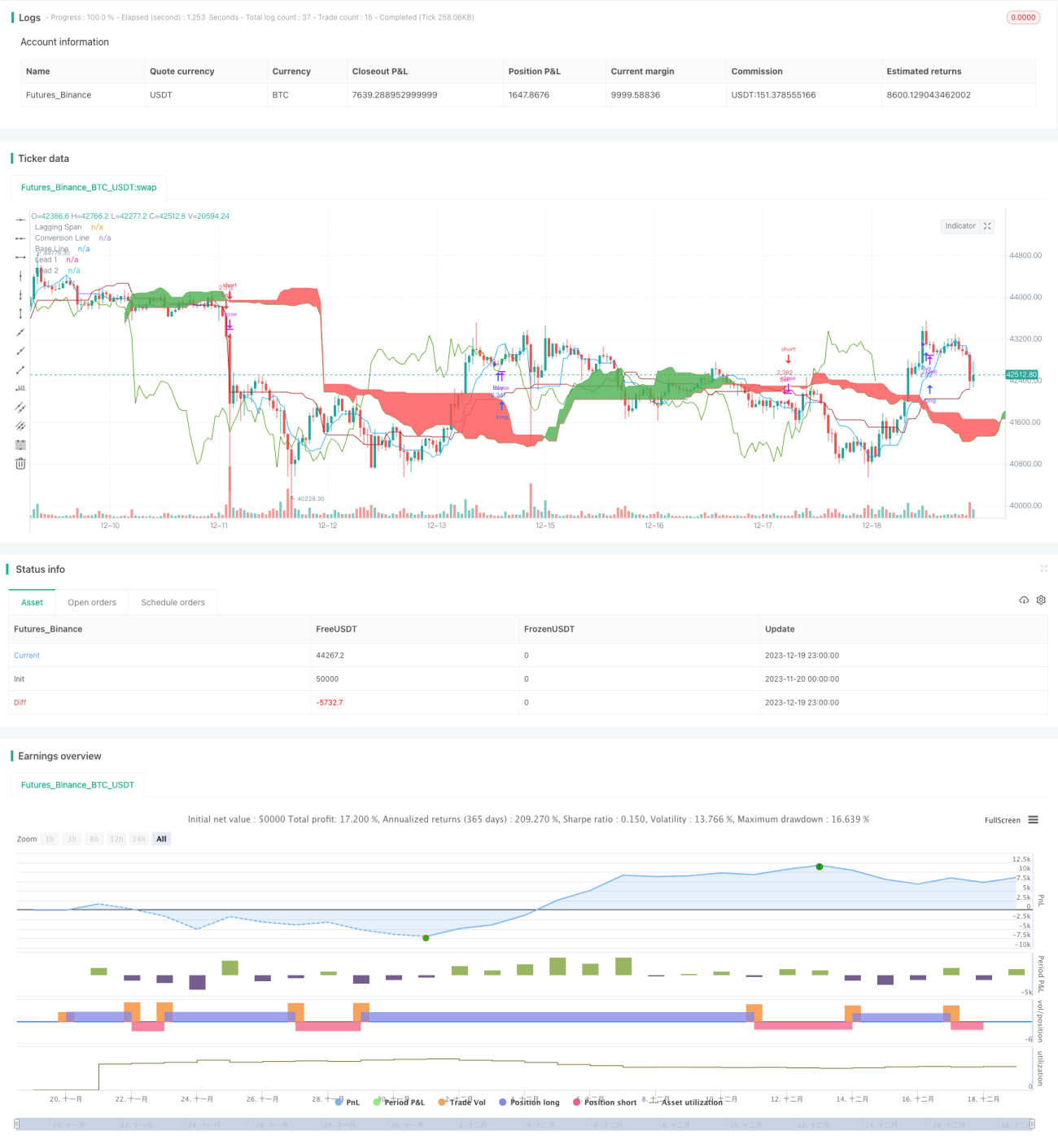

यह रणनीति बाजार तकनीकी विश्लेषण में एक प्रसिद्ध प्रवृत्ति संकेतक - इचिमोकू क्लाउड (Ichimoku Cloud) पर आधारित है। यह इचिमोकू क्लाउड की रूपांतरण रेखा, आधार रेखा और क्लाउड के बीच क्रॉस संबंधों का उपयोग करके बाजार की प्रवृत्ति का निर्धारण करती है और मात्रात्मक व्यापार करती है। यह रणनीति मध्यम अवधि की प्रवृत्ति का अनुसरण करने वाले व्यापारियों के लिए उपयुक्त है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक इचिमोकू क्लाउड में तीन रेखाएँ हैं: रूपांतरण रेखा, आधार रेखा और क्लाउड। रूपांतरण रेखा हाल की कीमत की गति को दर्शाती है, आधार रेखा मध्यम अवधि की प्रवृत्ति को दर्शाती है, जबकि क्लाउड मध्यम से दीर्घकालिक समर्थन और प्रतिरोध क्षेत्रों को दृश्य रूप में दर्शाता है। रणनीति इन तीनों के बीच क्रॉस संबंधों का आकलन करके बाजार की प्रवृत्ति और व्यापार संकेत निर्धारित करती है।

विशेष रूप से, रणनीति का तर्क मुख्यतः निम्नलिखित नियमों पर आधारित है:

- जब आधार रेखा क्लाउड को ऊपर से पार करती है, तो मध्यम अवधि की प्रवृत्ति तेजी में बदल जाती है, लॉन्ग करें;

- जब रूपांतरण रेखा क्लाउड को ऊपर से पार करती है, तो अल्पकालिक कीमत में उछाल शुरू होता है, लॉन्ग करें;

- जब आधार रेखा क्लाउड को नीचे से पार करती है, तो मध्यम अवधि की प्रवृत्ति मंदी में बदल जाती है, शॉर्ट करें;

- जब रूपांतरण रेखा क्लाउड को नीचे से पार करती है, तो अल्पकालिक कीमत में गिरावट शुरू होती है, शॉर्ट करें।

इसके अलावा, झूठे संकेतों को फ़िल्टर करने के लिए, रणनीति में कीमत और क्लाउड के बीच क्रॉस को एक सहायक शर्त के रूप में जोड़ा गया है। केवल जब रूपांतरण रेखा या आधार रेखा क्लाउड को पार करती है और कीमत भी क्लाउड को पार करती है, तभी वास्तविक व्यापार संकेत उत्पन्न होता है।

लाभ विश्लेषण

अकेले मूविंग एवरेज जैसे संकेतकों का उपयोग करने की तुलना में, इस रणनीति का सबसे बड़ा लाभ यह है कि यह एक साथ कई समय-अवधियों के डेटा को जोड़कर बाजार संरचना में परिवर्तन का निर्धारण करती है। रूपांतरण रेखा अल्पकालिक स्थिति को दर्शाती है, आधार रेखा मध्यम अवधि की प्रवृत्ति को दर्शाती है, और क्लाउड दीर्घकालिक समर्थन और प्रतिरोध को दर्शाता है। इनका संयोजन बाजार के मोड़ को अधिक सटीक रूप से पकड़ सकता है। इसके अलावा, इचिमोकू क्लाउड में स्वयं झूठे संकेतों को फ़िल्टर करने की क्षमता होती है, जिससे शोर में छोटी चोटियों को खरीदने या छोटी घाटियों को बेचने से बचा जा सकता है, जिससे हमें मध्यम से दीर्घकालिक प्रवृत्ति को पकड़ने में मदद मिलती है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि इचिमोकू क्लाउड स्वयं पैरामीटर सेटिंग के प्रति संवेदनशील है। यदि पैरामीटर ठीक से सेट नहीं किए गए हैं, तो गलत संकेत उत्पन्न हो सकते हैं। इसके अलावा, साइडवे मार्केट में, क्लाउड अक्सर चपटा हो जाता है, जिससे कई अनिश्चित संकेत उत्पन्न होते हैं। रणनीति के कारण बार-बार ऑर्डर खुलने और बंद होने से कमीशन शुल्क बढ़ जाता है। अंत में, मध्यम से दीर्घकालिक व्यापार में ही नुकसान बढ़ने का जोखिम होता है, इसलिए स्टॉप-लॉस को सख्ती से नियंत्रित करना आवश्यक है।

जोखिम कम करने के लिए, हम पैरामीटर संयोजन को समायोजित कर सकते हैं, स्टॉप-लॉस और टेक-प्रॉफिट रणनीतियाँ सेट कर सकते हैं, या इचिमोकू क्लाउड को अन्य संकेतकों के साथ संयोजित करने पर भी विचार कर सकते हैं।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

पैरामीटर संयोजन का अनुकूलन। विभिन्न लंबाई अवधियों के पैरामीटर आज़माए जा सकते हैं ताकि लक्ष्य ट्रेडिंग उपकरण के लिए सबसे उपयुक्त संयोजन खोजा जा सके।

-

फ़िल्टरिंग शर्तों को जोड़ना। प्रवृत्ति चयन में अधिक विश्वसनीयता के लिए अन्य संकेतक जोड़े जा सकते हैं, जैसे वॉल्यूम संकेतक, ताकि वॉल्यूम बढ़ने पर ही ऑर्डर खोला जाए।

-

स्टॉप-लॉस तंत्र जोड़ना। ट्रेलिंग स्टॉप या टाइम स्टॉप एकल नुकसान को और नियंत्रित कर सकता है।

-

स्विंग स्ट्रेटजी के साथ संयोजन। मध्यम से दीर्घकालिक प्रवृत्ति के आधार पर, छोटी अवधि के रिवर्सल की पहचान करना प्रवेश के अवसर के रूप में किया जा सकता है।

सारांश

इचिमोकू क्लाउड मात्रात्मक रणनीति आधार रेखा, रूपांतरण रेखा और क्लाउड के क्रॉस के माध्यम से मध्यम से दीर्घकालिक प्रवृत्ति का निर्धारण करती है और इसे व्यापार संकेत के रूप में उपयोग करती है। एकल संकेतक की तुलना में, यह कई समय-अवधियों के डेटा का समग्र आकलन करती है, जिससे संरचनात्मक परिवर्तनों का अधिक विश्वसनीय निर्धारण होता है। साथ ही, अंतर्निहित फ़िल्टरिंग तंत्र बाजार के शोर से बचने में मदद करता है। यदि पैरामीटर अनुकूलन और जोखिम नियंत्रण सही हो, तो यह रणनीति स्थिर अतिरिक्त रिटर्न उत्पन्न कर सकती है। यह अनुभवी प्रवृत्ति व्यापारियों के लिए मध्यम से दीर्घकालिक पोजीशन रखने के लिए उपयुक्त है।

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1