गतिशील अनुवर्ती स्टॉप लॉस रणनीति

अवलोकन

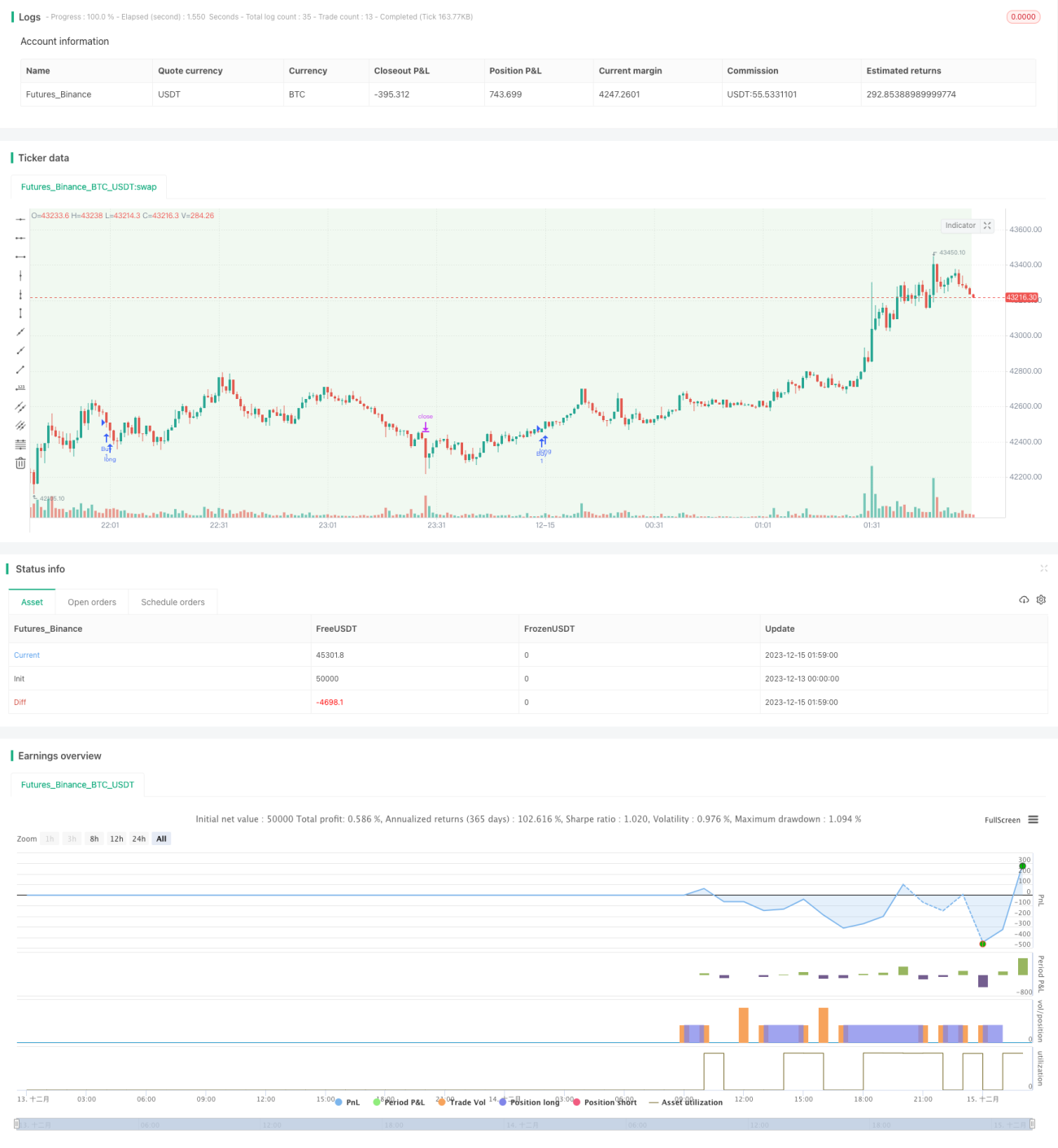

यह रणनीति दैनिक चार्ट के आधार पर ट्रेंड की दिशा निर्धारित करती है, और फिर 15 मिनट की कैंडलस्टिक द्वारा बनाए गए नए उच्च या निम्न स्तर को स्टॉप-लॉस या ट्रेलिंग स्टॉप-लॉस के रूप में उपयोग करती है, जिससे गतिशील रूप से स्टॉप-लॉस को समायोजित करके अधिक लाभ को लॉक किया जा सके।

रणनीति सिद्धांत

-

दैनिक कैंडल के समापन मूल्य और पिछले दिन के उच्चतम/निम्नतम मूल्य की तुलना करके ट्रेंड की दिशा का निर्धारण करें। यदि समापन मूल्य पिछले दिन के उच्चतम मूल्य से अधिक है, तो इसे ऊपर की ओर ट्रेंड माना जाता है; यदि समापन मूल्य पिछले दिन के निम्नतम मूल्य से कम है, तो इसे नीचे की ओर ट्रेंड माना जाता है।

-

ऊपर की ओर ट्रेंड में, जब 15 मिनट की कैंडल का समापन मूल्य पिछली 15 मिनट की कैंडल के उच्चतम मूल्य से अधिक हो, तो लॉन्ग पोजीशन लें; नीचे की ओर ट्रेंड में, जब 15 मिनट की कैंडल का समापन मूल्य पिछली 15 मिनट की कैंडल के निम्नतम मूल्य से कम हो, तो शॉर्ट पोजीशन लें।

-

लॉन्ग पोजीशन लेने के बाद, पिछली 15 मिनट की कैंडल के निम्नतम मूल्य को स्टॉप-लॉस के रूप में उपयोग करें। शॉर्ट पोजीशन लेने के बाद, पिछली 15 मिनट की कैंडल के उच्चतम मूल्य को स्टॉप-लॉस के रूप में उपयोग करें।

-

जब 15 मिनट की कैंडल एक नया उच्च या निम्न स्तर बनाती है, तो स्टॉप-लॉस को समायोजित करें। लॉन्ग पोजीशन में नए निम्न स्तर पर समायोजित करें, शॉर्ट पोजीशन में नए उच्च स्तर पर समायोजित करें, जिससे गतिशील ट्रेलिंग स्टॉप-लॉस प्राप्त हो।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह गतिशील रूप से स्टॉप-लॉस को समायोजित कर सकती है, जो जोखिम नियंत्रण सुनिश्चित करते हुए अधिकतम लाभ को लॉक करती है और स्टॉप-लॉस के टूटने की संभावना को कम करती है।

विशिष्ट लाभ इस प्रकार हैं:

-

ट्रेंड आधारित गणना से बाजार की दिशा का समय पर पता लगाया जा सकता है और सही ट्रेडिंग दिशा चुनी जा सकती है।

-

15 मिनट के स्तर पर ट्रेडिंग से बार-बार प्रवेश और निकास संभव है, जिससे अधिक अवसर पकड़े जा सकते हैं।

-

गतिशील स्टॉप-लॉस रणनीति नए उच्च या निम्न स्तरों के आधार पर स्टॉप-लॉस के टूटने के जोखिम को कम करती है।

-

स्टॉप-लॉस का स्थान उचित रूप से निर्धारित किया जाता है, जिससे अनावश्यक नुकसान से अधिकतम बचाव होता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम ट्रेंड निर्धारण में त्रुटि से उत्पन्न होता है। विशिष्ट जोखिम बिंदु इस प्रकार हैं:

-

दैनिक ट्रेंड का गलत निर्धारण ट्रेडिंग दिशा को गलत कर सकता है।

-

बाजार में अल्पकालिक तीव्र उतार-चढ़ाव के कारण 15 मिनट के स्टॉप-लॉस के टूटने की संभावना अधिक होती है।

-

ट्रेंड के मोड़ बिंदु की गलत पहचान से नुकसान हो सकता है।

इनके समाधान इस प्रकार हैं:

-

अन्य समय सीमा के संकेतकों को जोड़कर समग्र निर्णय लें, ताकि एकल समय सीमा पर आधारित त्रुटि से बचा जा सके।

-

बाजार की अस्थिरता का आकलन करें और उच्च अस्थिरता के समय स्टॉप-लॉस की सीमा को उचित रूप से बढ़ाएं।

-

ट्रेंड मोड़ बिंदु निर्धारण तंत्र जोड़ें, ताकि मोड़ आने से पहले समय पर पोजीशन बंद की जा सके।

सुधार के क्षेत्र

इस रणनीति में और सुधार की गुंजाइश है:

-

अन्य समय सीमा के संकेतकों को जोड़कर ट्रेंड की पकड़ को बेहतर बनाएं।

-

विभिन्न स्टॉप-लॉस अनुपातों का परीक्षण करें और इष्टतम पैरामीटर चुनें।

-

वॉल्यूम संकेतक जोड़ें, ताकि वॉल्यूम डायवर्जेंस से उत्पन्न गलत ट्रेडों से बचा जा सके।

-

ट्रेंड मोड़ तंत्र जोड़कर निकास बिंदु को अनुकूलित करें।

-

ट्रेलिंग स्टॉप रेंज मान का मूल्यांकन करें, ताकि स्टॉप-लॉस के टूटने की संभावना को और कम किया जा सके।

सारांश

यह रणनीति समग्र रूप से अच्छा प्रदर्शन करती है, इसकी अवधारणा स्पष्ट और समझने में आसान है। इसमें गतिशील स्टॉप-लॉस समायोजन, बार-बार ट्रेडिंग, और ट्रेंड के अनुरूप चलने जैसे लाभ हैं, जो जोखिम को प्रभावी ढंग से नियंत्रित करते हुए लाभ को लॉक कर सकते हैं। यह आगे परीक्षण और अनुकूलन के योग्य है। हालांकि, इसमें कुछ सुधार की गुंजाइश है, जैसे कि बहु-कोणीय समग्र निर्णय, पैरामीटर सेटिंग का अनुकूलन, और ट्रेंड मोड़ पहचान को शामिल करना, ताकि रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सके।

- 1