दो MA क्रॉसओवर ट्रेंड ट्रैकिंग रणनीति

अवलोकन

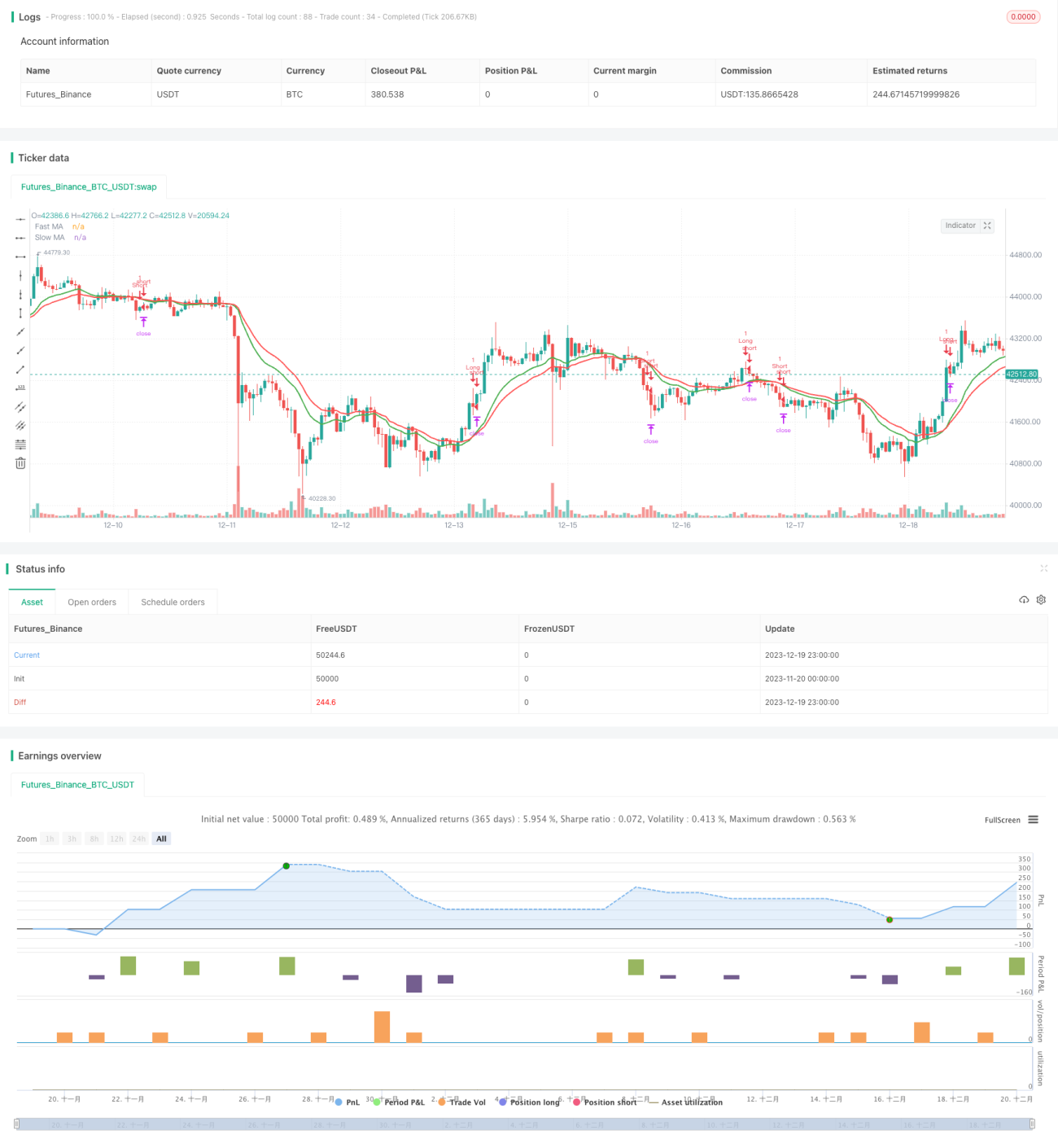

यह रणनीति दोहरी मूविंग एवरेज क्रॉसओवर के विशिष्ट ट्रेंड फॉलोइंग दृष्टिकोण का उपयोग करती है, साथ ही स्टॉप-लॉस, टेक-प्रॉफिट, ट्रेलिंग स्टॉप जैसे जोखिम प्रबंधन तंत्रों को शामिल करती है, जिसका उद्देश्य ट्रेंडिंग बाजारों में बड़े लाभ प्राप्त करना है।

रणनीति का सिद्धांत

- तीव्र अवधि के n दिनों के EMA की गणना करें, जो अल्पकालिक मूविंग एवरेज के रूप में कार्य करता है।

- धीमी अवधि के m दिनों के EMA की गणना करें, जो दीर्घकालिक मूविंग एवरेज के रूप में कार्य करता है।

- जब अल्पकालिक मूविंग एवरेज नीचे से ऊपर की ओर दीर्घकालिक मूविंग एवरेज को पार करता है, तो लांग (खरीद) पोजीशन लें; जब ऊपर से नीचे की ओर पार करता है, तो शॉर्ट (बेच) पोजीशन लें।

- पोजीशन बंद करने की शर्त: उल्टा क्रॉसओवर (उदाहरण के लिए, यदि लांग क्रॉसओवर पर पोजीशन ली गई थी, तो उल्टा क्रॉसओवर होने पर पोजीशन बंद करें)।

- स्टॉप-लॉस, टेक-प्रॉफिट, ट्रेलिंग स्टॉप आदि का उपयोग करके जोखिम प्रबंधन करें।

लाभ विश्लेषण

- दोहरी EMA का उपयोग करके मूल्य प्रवृत्ति के मोड़ बिंदुओं को अच्छी तरह से पहचाना जा सकता है और ट्रेंडिंग बाजारों को कैप्चर किया जा सकता है।

- स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप के संयोजन से प्रति ट्रेड हानि को प्रभावी ढंग से नियंत्रित किया जा सकता है, लाभ को सुरक्षित किया जा सकता है और ड्रॉडाउन को कम किया जा सकता है।

- कई अनुकूलन योग्य पैरामीटर हैं, जिन्हें विभिन्न प्रकार के उपकरणों और बाजार स्थितियों के अनुसार समायोजित और ऑप्टिमाइज़ किया जा सकता है।

- रणनीति का तर्क सरल और स्पष्ट है, जिसे समझना और संशोधित करना आसान है।

- लांग और शॉर्ट दोनों प्रकार के ट्रेड का समर्थन करता है, जो विभिन्न प्रकार के बाजार परिदृश्यों के अनुकूल हो सकता है।

जोखिम विश्लेषण

- दोहरी मूविंग एवरेज रणनीति झूठे ब्रेकआउट के प्रति अत्यधिक संवेदनशील होती है, जिससे फंसने की संभावना अधिक होती है।

- अनुचित पैरामीटर सेटिंग के कारण बार-बार ट्रेड हो सकते हैं, जिससे ट्रेडिंग लागत और स्लिपेज बढ़ सकते हैं।

- रणनीति स्वयं ट्रेंड के मोड़ बिंदुओं को निर्धारित नहीं कर सकती है; अन्य संकेतकों के साथ संयोजन करने पर बेहतर परिणाम मिल सकते हैं।

- साइडवेज (रेंज-बाउंड) बाजारों में ट्रेडिंग सिग्नल उत्पन्न होने की संभावना अधिक होती है, लेकिन वास्तविक लाभप्रदता कम होती है।

- विभिन्न उपकरणों और बाजार स्थितियों के अनुकूल होने के लिए पैरामीटर ऑप्टिमाइज़ेशन की आवश्यकता होती है।

जोखिम को निम्नलिखित तरीकों से कम किया जा सकता है:

- झूठे ब्रेकआउट को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन करें।

- पैरामीटर सेटिंग को ऑप्टिमाइज़ करके ट्रेडिंग आवृत्ति कम करें।

- ट्रेंड निर्धारण संकेतक जोड़कर साइडवेज बाजारों में ट्रेडिंग से बचें।

- प्रति ट्रेड जोखिम को कम करने के लिए पोजीशन साइज़िंग समायोजित करें।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

- तीव्र और धीमी मूविंग एवरेज की अवधि पैरामीटर को विभिन्न उपकरणों और बाजार स्थितियों के अनुकूल ऑप्टिमाइज़ करें।

- ट्रेंड निर्धारण और झूठे ब्रेकआउट सिग्नल को फ़िल्टर करने के लिए अन्य संकेतक जोड़ें। विशिष्ट रूप से MACD, KDJ आदि जोड़े जा सकते हैं।

- EMA के स्थान पर SMA या भारित मूविंग एवरेज (WMA) का उपयोग करने पर विचार करें।

- ATR के आधार पर स्टॉप-लॉस दूरी को गतिशील रूप से समायोजित करें।

- पोजीशन प्रबंधन विधि के आधार पर प्रति ट्रेड पोजीशन को लचीले ढंग से समायोजित करें।

- सहसंबंध और अस्थिरता संकेतकों के संयोजन के आधार पर पैरामीटर स्व-अनुकूलन ऑप्टिमाइज़ेशन करें।

सारांश

कुल मिलाकर यह रणनीति एक विशिष्ट दोहरी EMA ट्रेंड फॉलोइंग रणनीति है। इसमें ट्रेंडिंग बाजारों को कैप्चर करने का लाभ है, साथ ही स्टॉप-लॉस, टेक-प्रॉफिट, ट्रेलिंग स्टॉप आदि जैसे जोखिम प्रबंधन साधन शामिल हैं। हालांकि, इसमें कुछ विशिष्ट समस्याएं भी हैं, जैसे शोर और साइडवेज बाजारों के प्रति उच्च संवेदनशीलता, जिससे फंसने की संभावना अधिक होती है। अन्य सहायक संकेतकों, पैरामीटर ऑप्टिमाइज़ेशन, गतिशील समायोजन और संयोजन उपयोग को शामिल करके इस रणनीति की प्रभावशीलता को और बढ़ाया जा सकता है। कुल मिलाकर, यदि पैरामीटर उचित रूप से सेट किए जाएं और उपकरण के बाजार व्यवहार के अनुरूप हों, तो यह रणनीति अच्छे परिणाम दे सकती है।

- 1