मूल्य उलटाव RSI संयोजन रणनीति

अवलोकन

यह रणनीति मूल्य उलट रणनीति और सापेक्ष शक्ति सूचकांक (RSI) संकेतक का संयोजन करती है, जिससे प्रवृत्ति निर्धारण और अत्यधिक खरीद/बिक्री स्थितियों का कार्बनिक संयोजन प्राप्त होता है। मूल्य उलट भाग यह निर्धारित करता है कि कीमत में उलट संकेत आया है या नहीं, जबकि RSI भाग बाजार में अत्यधिक खरीद या बिक्री की स्थिति का आकलन करता है। इन दोनों भागों के संकेतों को मिलाकर, गलत संकेतों को प्रभावी ढंग से फ़िल्टर किया जा सकता है और संकेतों की गुणवत्ता में सुधार किया जा सकता है।

रणनीति सिद्धांत

मूल्य उलट भाग 123 पैटर्न का उपयोग करके मूल्य उलट का निर्धारण करता है। विशेष रूप से, जब बंद मूल्य लगातार 2 दिनों तक पिछले दिन के बंद मूल्य से कम होता है और 9-दिन स्टोकेस्टिक संकेतक की निचली चैनल रेखा 50 से ऊपर होती है, तो खरीद संकेत उत्पन्न होता है; जब बंद मूल्य लगातार 2 दिनों तक पिछले दिन के बंद मूल्य से अधिक होता है और 9-दिन स्टोकेस्टिक संकेतक की ऊपरी चैनल रेखा 50 से नीचे होती है, तो बिक्री संकेत उत्पन्न होता है।

RSI भाग यह निर्धारित करता है कि सापेक्ष शक्ति सूचकांक 70 से ऊपर या 30 से नीचे है या नहीं, जिससे बाजार में अत्यधिक खरीद या बिक्री की स्थिति का पता चलता है। RSI 70 से ऊपर अत्यधिक खरीद का संकेत है, और RSI 30 से नीचे अत्यधिक बिक्री का संकेत है।

अंत में, मूल्य उलट संकेत और RSI संकेत को तार्किक "AND" ऑपरेशन के माध्यम से जोड़ा जाता है। अर्थात, केवल जब दोनों खरीद या बिक्री के संकेत हों, तब ही वास्तविक व्यापार संकेत उत्पन्न होता है और बाजार में प्रवेश किया जाता है। इस प्रकार एकल संकेतक के गलत संकेतों को प्रभावी ढंग से फ़िल्टर किया जाता है और संकेतों की गुणवत्ता में सुधार होता है।

रणनीति के लाभ

-

एकाधिक संकेतकों का संयुक्त उपयोग, गलत संकेतों को प्रभावी ढंग से फ़िल्टर करना

यह रणनीति एक साथ मूल्य पैटर्न संकेतक और अत्यधिक खरीद/बिक्री संकेतक का उपयोग करती है, और दोनों के संकेतों को समान दिशा में होने पर ही बाजार में प्रवेश करती है। इससे एकल संकेतक द्वारा उत्पन्न होने वाले संभावित गलत संकेतों को अधिकतम सीमा तक फ़िल्टर किया जा सकता है, और प्रत्येक प्रवेश संकेत की विश्वसनीयता सुनिश्चित की जा सकती है।

-

उलट पर आधारित, प्रवृत्ति के सहायक के रूप में व्यापार शैली

मूल्य उलट भाग 123 पैटर्न के माध्यम से उलट स्थिति का निर्धारण करता है। यह एक विशिष्ट उलट व्यापार शैली है। साथ ही, RSI संकेतक प्रवृत्ति का निर्धारण कर सकता है और सहायक पुष्टि के रूप में काम करता है। उलट पर आधारित और प्रवृत्ति के सहायक के रूप में यह संयोजन उलट अवसरों को पकड़ने और प्रवृत्ति के विपरीत जाने से बचने दोनों में सक्षम है।

-

सरल पैरामीटर सेटिंग, वास्तविक व्यापार में आसान संचालन

यह रणनीति केवल दो सामान्य संकेतकों का उपयोग करती है, जिसमें पैरामीटर की संख्या उपयुक्त होती है। इससे रणनीति की समग्र संरचना सरल और स्पष्ट होती है, वास्तविक व्यापार में संचालन कठिन नहीं होता और इसे समझना आसान होता है। यह वास्तविक व्यापारियों के लिए बहुत महत्वपूर्ण है।

जोखिम विश्लेषण

-

उलट विफलता का जोखिम

मूल्य उलट व्यापार में हमेशा विफलता की संभावना होती है, इसे पूरी तरह से टाला नहीं जा सकता। ऐसी स्थिति जब मूल्य 123 संकेत बनाता है, लेकिन बाद में फिर से उलट जाता है, तब व्यापार विफल हो सकता है।

-

अत्यधिक व्यापार आवृत्ति का जोखिम

रणनीति के निर्णय मानदंड अपेक्षाकृत उदार होते हैं, जिससे कई व्यापार संकेत उत्पन्न हो सकते हैं। यदि इसे नियंत्रित नहीं किया जाता है, तो यह अत्यधिक संचालन आवृत्ति, बढ़ी हुई व्यापार लागत और मानसिक तनाव का कारण बन सकता है।

-

RSI सीमा का अनुचित निर्धारण

RSI संकेतक के लिए अत्यधिक खरीद/बिक्री की सीमा डिफ़ॉल्ट रूप से 30-70 होती है। यह केवल एक अनुभवजन्य पैरामीटर है; यदि वास्तविक बाजार इससे मेल नहीं खाता, तो यह सही संकेतों को छोड़ सकता है या गलत संकेत दे सकता है।

जोखिम समाधान

- स्थिति आकार को उचित रूप से समायोजित करें और प्रति व्यापार हानि को नियंत्रित करें।

- अतिरिक्त फ़िल्टर शर्तें जोड़ें और व्यापार आवृत्ति कम करें। उदाहरण के लिए, मूविंग औसत का निर्णय शामिल करें।

- विभिन्न बाजारों का परीक्षण करने के बाद RSI पैरामीटर सीमा को गतिशील रूप से समायोजित करें और उचित मान निर्धारित करें।

रणनीति का अनुकूलन

-

मूविंग औसत संकेतक का निर्णय जोड़ें

वर्तमान आधार पर, मूविंग औसत निर्णय नियम जोड़ने से कुछ हद तक छोटे पैमाने के शोर को फ़िल्टर किया जा सकता है।

-

RSI पैरामीटर सेटिंग का अनुकूलन

ऐतिहासिक डेटा के बैकटेस्टिंग के माध्यम से, RSI अत्यधिक खरीद/बिक्री मूल्यों के लिए सर्वोत्तम पैरामीटर संयोजन निर्धारित करें।

-

लाभ-हानि अनुपात को निकास के रूप में मूल्यांकन करें

मौजूदा स्टॉप-लॉस विधि के अलावा, लाभ लॉक करने के लिए लक्ष्य लाभ और हानि के संबंध पर आधारित निकास तंत्र जोड़ा जा सकता है।

सारांश

यह रणनीति मूल्य उलट निर्णय और RSI संकेतक के दोहरे सत्यापन का उपयोग करती है, जिससे उलट पर आधारित और प्रवृत्ति के सहायक व्यापार विचार को लागू किया जाता है। साथ ही, पैरामीटर सेटिंग सरल है और वास्तविक व्यापार में आसानी से समझा जा सकता है। अनुकूलन के माध्यम से अधिक फ़िल्टर शर्तें जोड़ी जा सकती हैं, जिससे व्यापार आवृत्ति कम होती है और संकेत कैप्चर गुणवत्ता बनी रहती है। इस रणनीति का समग्र प्रदर्शन अच्छा है और इसमें वास्तविक उपयोग का मूल्य है।

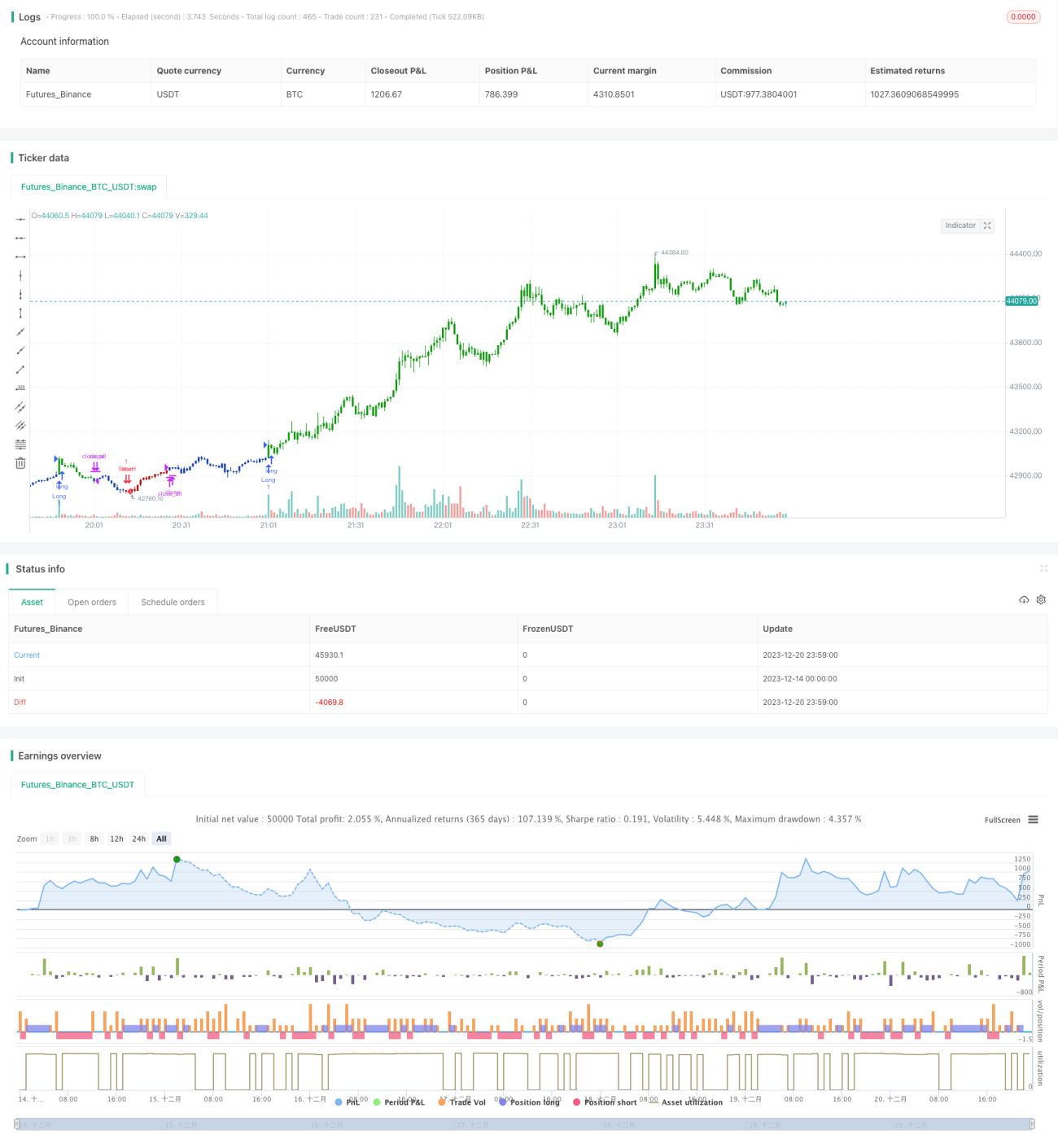

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal. - 1