गोल्डन क्रॉस डेथ क्रॉस दोहरी मूविंग एवरेज MACD प्रवृत्ति अनुसरण रणनीति

अवलोकन

यह रणनीति तेज़ चलती औसत, धीमी चलती औसत और MACD संकेतक की गणना करके मूल्य प्रवृत्ति का आकलन करती है, गोल्डन क्रॉस और डेड क्रॉस ट्रेडिंग सिग्नल बनाती है, और लाभ को लॉक करने तथा प्रवृत्ति का निरंतर पीछा करने के लिए लाभ-हानि स्टॉप और ट्रेलिंग स्टॉप-लॉस को जोड़ती है।

रणनीति सिद्धांत

यह रणनीति मुख्यतः तीन संकेतकों पर आधारित है।

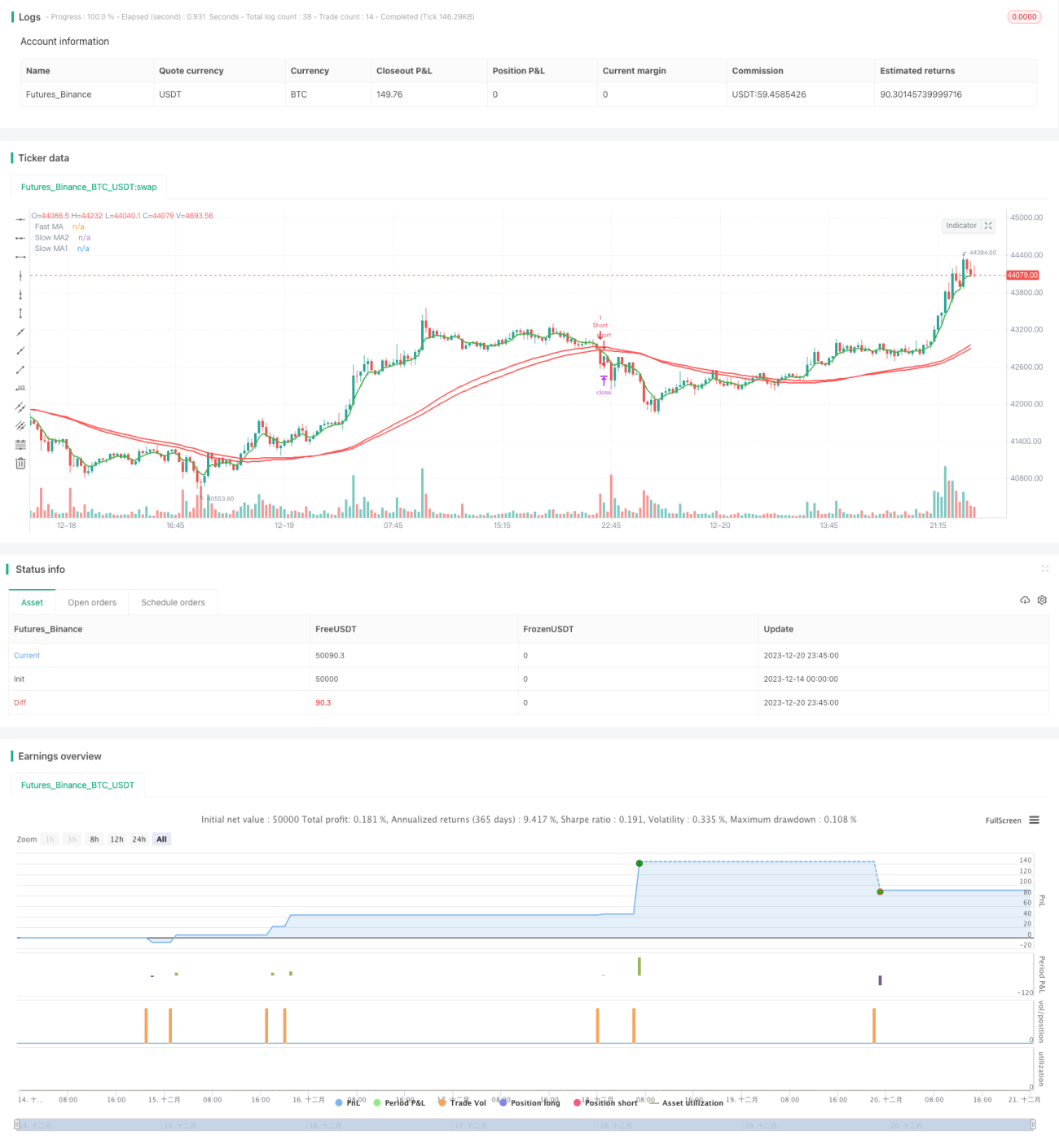

सबसे पहले, तेज़ चलती औसत और दो धीमी चलती औसत की गणना की जाती है। जब तेज़ चलती औसत दोनों धीमी चलती औसतों को ऊपर से पार करती है, तो खरीद सिग्नल उत्पन्न होता है; जब तेज़ चलती औसत दोनों धीमी चलती औसतों को नीचे से पार करती है, तो बिक्री सिग्नल उत्पन्न होता है। इससे मूल्य की अल्पकालिक और दीर्घकालिक प्रवृत्तियों के बीच संबंध का आकलन करके गोल्डन क्रॉस और डेड क्रॉस ट्रेडिंग की जा सकती है।

दूसरा, MACD संकेतक की गणना की जाती है, जिसमें MACD लाइन, सिग्नल लाइन और हिस्टोग्राम शामिल हैं। जब MACD हिस्टोग्राम > 0 होता है, तो यह तेज़ी का संकेत है; जब MACD हिस्टोग्राम < 0 होता है, तो यह मंदी का संकेत है। इससे गोल्डन क्रॉस और डेड क्रॉस सिग्नलों की विश्वसनीयता का आकलन करने में सहायता मिलती है।

अंत में, लाभ-हानि स्टॉप और ट्रेलिंग स्टॉप-लॉस तंत्र को जोड़ा जाता है। लाभ-हानि स्टॉप बिंदुओं का उपयोग लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए किया जाता है; ट्रेलिंग स्टॉप-लॉस का उपयोग लाभ पर नज़र रखने के लिए किया जाता है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- गोल्डन क्रॉस और डेड क्रॉस के साथ MACD संकेतक का संयोजन मूल्य प्रवृत्ति का विश्वसनीय आकलन करता है;

- स्टॉप-लॉस सेट करने से नुकसान को बढ़ने से रोका जाता है;

- ट्रेलिंग स्टॉप-लॉस स्वचालित रूप से चलता है, लगातार लाभ को लॉक करता है और प्रवृत्ति से अधिकतम लाभ प्राप्त करता है;

- पैरामीटर सेटिंग लचीली है, जिसमें चलती औसत की अवधि आदि को अनुकूलित किया जा सकता है।

रणनीति जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

- मूल्य में उतार-चढ़ाव के दौरान, स्टॉप-लॉस ट्रिगर होने का जोखिम हो सकता है;

- लंबे समय तक ट्रेलिंग स्टॉप-लॉस चलाने के लिए निरंतर निगरानी और समय-समय पर समायोजन की आवश्यकता होती है;

- अनुचित पैरामीटर सेटिंग से अत्यधिक ट्रेडिंग या सिग्नल छूट सकते हैं।

इन जोखिमों के समाधान:

- अनावश्यक स्टॉप-लॉस से बचने के लिए उचित स्टॉप-लॉस बिंदु निर्धारित करें;

- पैरामीटर सेटिंग्स की नियमित जाँच और अनुकूलन करें;

- मानवीय हस्तक्षेप और स्थिति की निगरानी।

रणनीति अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

- अधिक संकेतक जोड़ना, जैसे RSI आदि, जिससे सिग्नल अधिक विश्वसनीय हों;

- चलती औसत के पैरामीटर को अनुकूलित करना ताकि वे विभिन्न उपकरणों की विशेषताओं के अनुरूप हों;

- गतिशील लाभ-हानि स्टॉप एल्गोरिदम जोड़ना, जो बाजार के बदलाव के अनुसार लाभ-हानि स्टॉप को समायोजित कर सके;

- पूंजी प्रबंधन मॉड्यूल जोड़ना, जैसे ओपनिंग पोजीशन की संख्या और पोजीशन साइज़ नियंत्रण।

सारांश

कुल मिलाकर, यह रणनीति एक सरल और प्रभावी रणनीति है जो गोल्डन क्रॉस और डेड क्रॉस के साथ MACD संकेतक का उपयोग करके प्रवृत्ति का आकलन करती है और ट्रेलिंग स्टॉप-लॉस को लागू करती है। इसके लाभों में प्रवृत्ति ट्रैकिंग और लाभ लॉकिंग, उच्च अनुकूलन क्षमता और विभिन्न उपकरणों पर लागू होना शामिल है। यह एक सामान्य प्रयोजन वाली पैरामीटर-अनुकूलन रणनीति है। इसमें कुछ जोखिम और अनुकूलन की गुंजाइश है, लेकिन कुल मिलाकर यह एक विश्वसनीय और व्यावहारिक ट्रेडिंग रणनीति है।

- 1