अनुभवजन्य मोड विघटन पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

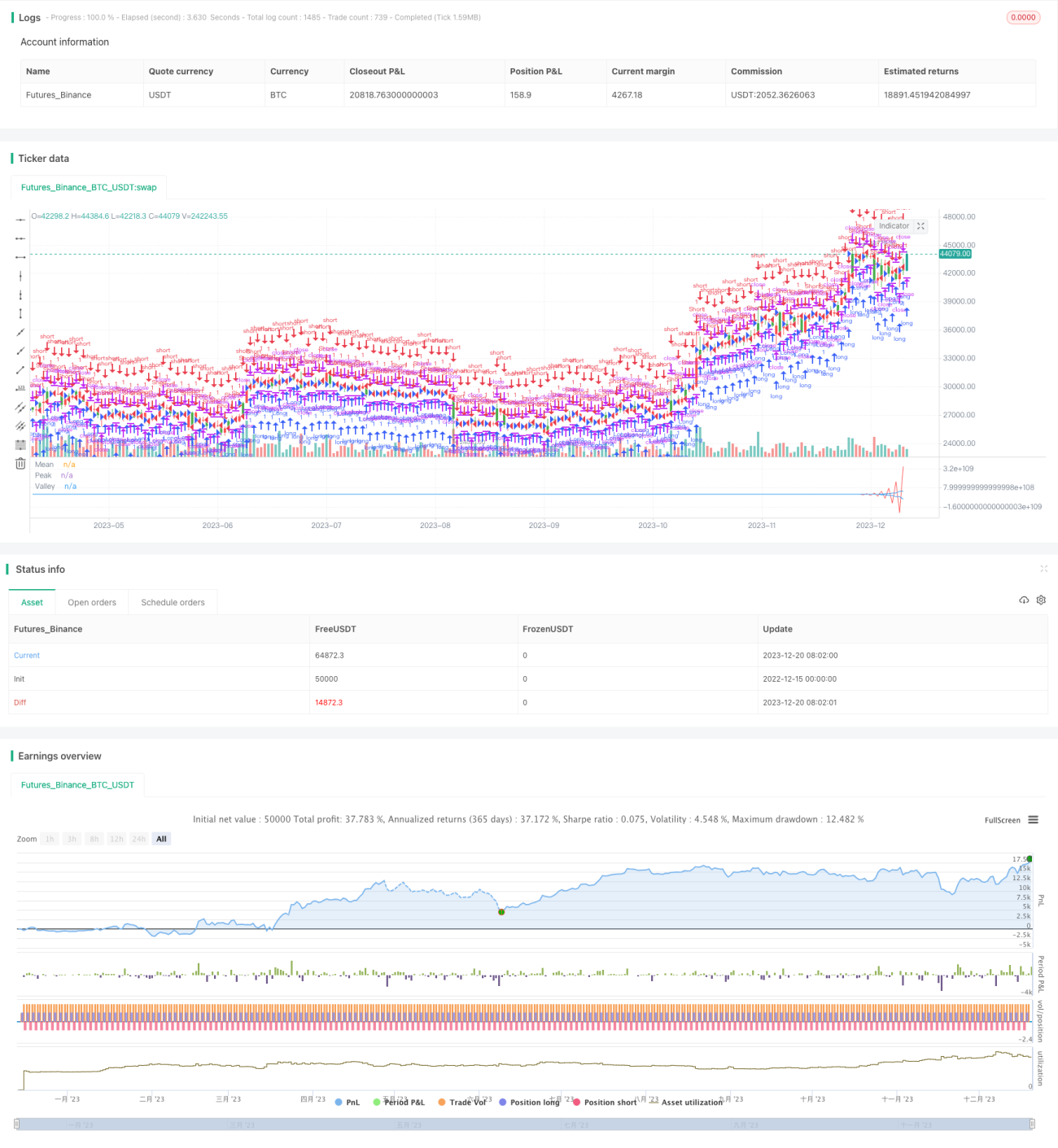

यह रणनीति अनुभवजन्य मोड अपघटन (Empirical Mode Decomposition, EMD) विधि पर आधारित है, जो मूल्य श्रृंखला को विघटित करती है, विभिन्न बैंड की विशेषताओं को निकालती है, और औसत के साथ मिलकर व्यापार संकेत उत्पन्न करती है। यह रणनीति मुख्यतः मध्यम से दीर्घकालिक पोजीशन के लिए उपयुक्त है।

रणनीति सिद्धांत

- EMD विधि का उपयोग करके मूल्य पर बैंड-पास फ़िल्टर लगाया जाता है, मूल्य में उतार-चढ़ाव की विशेषताओं को निकाला जाता है।

- शिखर श्रृंखला और गर्त श्रृंखला के चल औसत की गणना की जाती है।

- जब औसत रेखा शिखर रेखा और गर्त रेखा के एक निश्चित प्रतिशत से अधिक हो जाती है, तो व्यापार संकेत उत्पन्न होता है।

- व्यापार संकेत के अनुसार लॉन्ग या शॉर्ट पोजीशन ली जाती है।

लाभ विश्लेषण

- EMD विधि मूल्य श्रृंखला को प्रभावी ढंग से विघटित कर उपयोगी विशेषताएँ निकालती है।

- शिखर-गर्त रेखाएँ सुनिश्चित करती हैं कि रणनीति केवल तभी व्यापार करे जब मूल्य में एक निश्चित सीमा से अधिक उतार-चढ़ाव हो।

- औसत रेखा के साथ संयोजन झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर करता है।

जोखिम विश्लेषण

- EMD मॉडल के पैरामीटर के अनुचित चयन से ओवरफ़िटिंग हो सकती है।

- व्यापार संकेत बनने में लंबी अवधि लगती है, जिससे यह उच्च-आवृत्ति व्यापार के लिए अनुकूल नहीं है।

- तीव्र मूल्य उतार-चढ़ाव वाले बाजार वातावरण का सामना करने में असमर्थ।

अनुकूलन दिशाएँ

- EMD मॉडल के मापदंडों को अनुकूलित करके बाजार के अनुकूलन क्षमता में सुधार करना।

- स्टॉप-लॉस और टेक-प्रॉफिट संकेतों के लिए अन्य संकेतकों के साथ संयोजन करना।

- रणनीति इनपुट के रूप में विभिन्न मूल्य श्रृंखलाओं का प्रयोग करना।

सारांश

यह रणनीति अनुभवजन्य मोड अपघटन विधि का उपयोग करके मूल्य श्रृंखला से विशेषताएँ निकालती है और उन विशेषताओं के आधार पर व्यापार संकेत उत्पन्न करती है, जिससे एक स्थिर मध्यम से दीर्घकालिक व्यापार रणनीति बनती है। इस रणनीति का लाभ यह है कि यह मूल्य में आवधिक विशेषताओं को प्रभावी ढंग से पहचान सकती है और बड़े उतार-चढ़ाव के दौरान व्यापार आदेश जारी कर सकती है। हालाँकि, इसमें कुछ जोखिम भी हैं, और अधिक जटिल बाजार वातावरण के अनुकूल होने के लिए इसे और अधिक अनुकूलित करने की आवश्यकता है।

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1