संवेग ट्रैकिंग पैराबोलिक स्टॉप और रिवर्सल रणनीति

अवलोकन

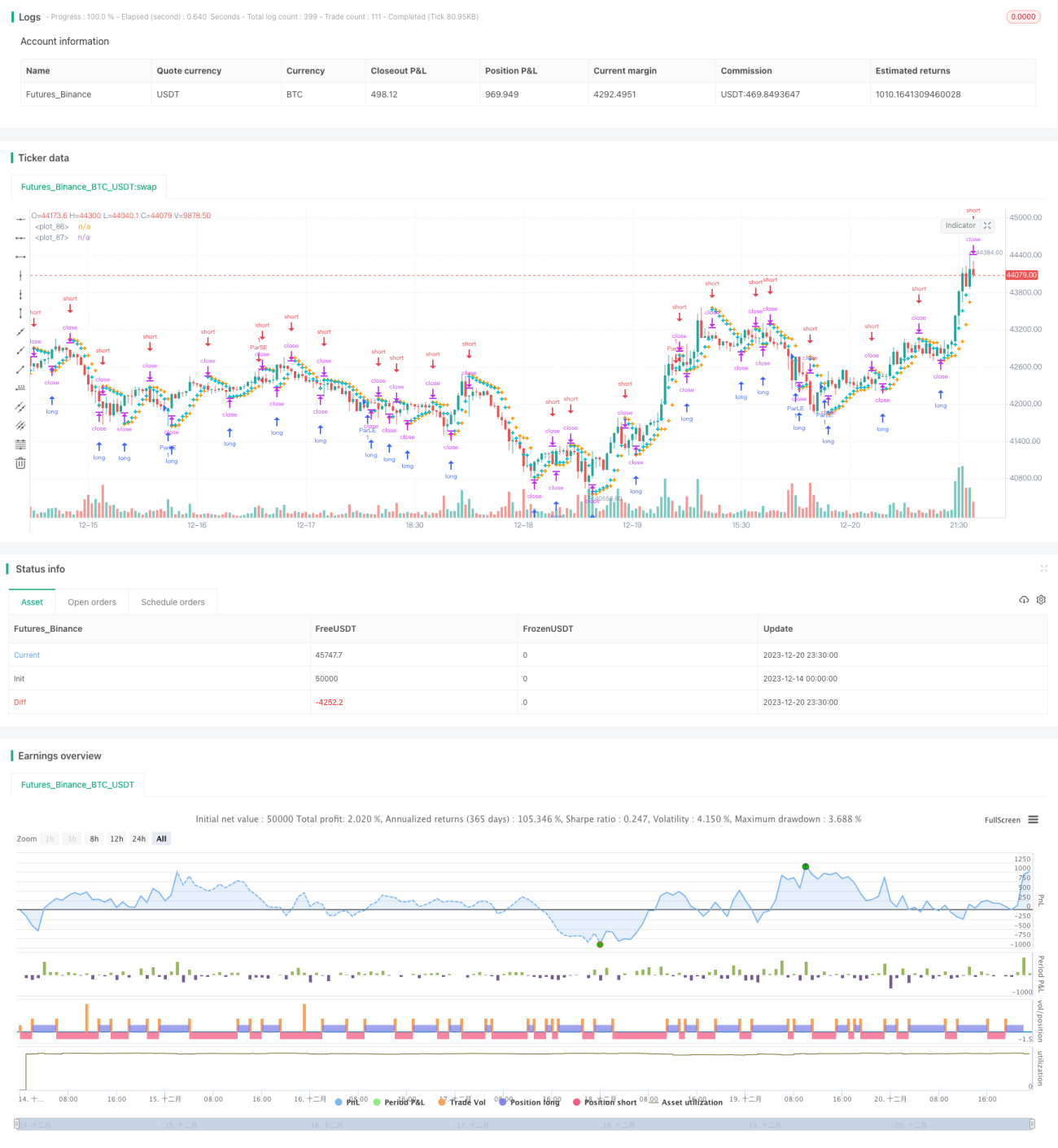

यह रणनीति पैराबोलिक SAR (पैराबोलिक स्टॉप एंड रिवर्स) और कैंडलस्टिक के बीच क्रॉसओवर का उपयोग करके मोमेंटम ट्रैकिंग और स्टॉप-लॉस के साथ एक स्विंग ट्रेडिंग रणनीति है। रणनीति तेजी और मंदी दोनों स्थितियों में लॉन्ग और शॉर्ट पोजीशन बनाती है, और कीमत में उलटफेर होने पर इन पोजीशनों को बंद कर देती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से पैराबोलिक SAR संकेतक पर निर्भर करती है कि वर्तमान में कीमत ऊपर जा रही है या नीचे। जब पैराबोलिक SAR कैंडलस्टिक के नीचे होता है, तो इसका मतलब है कि कीमत ऊपर की ओर बढ़ रही है। इस स्थिति में रणनीति प्रत्येक कैंडल के बंद होने पर जाँच करती है कि क्या पैराबोलिक SAR मान ने कैंडल के निम्नतम मूल्य को ऊपर से पार किया है; यदि नहीं, तो ऊपर की प्रवृत्ति जारी है और रणनीति लॉन्ग पोजीशन बनाती है। यदि पैराबोलिक SAR कैंडल के निम्नतम मूल्य को ऊपर से पार करता है, तो इसका मतलब है कि ऊपर की प्रवृत्ति उलटकर नीचे की ओर हो गई है, और रणनीति लॉन्ग पोजीशन को बंद कर देती है। इसके विपरीत, जब पैराबोलिक SAR कैंडलस्टिक के ऊपर होता है, तो इसका मतलब है कि कीमत नीचे की ओर बढ़ रही है। इस स्थिति में रणनीति प्रत्येक कैंडल के बंद होने पर जाँच करती है कि क्या पैराबोलिक SAR मान ने कैंडल के उच्चतम मूल्य को नीचे से पार किया है; यदि नहीं, तो शॉर्ट पोजीशन बनाई जाती है। यदि पार करता है, तो नीचे की प्रवृत्ति उलटकर ऊपर की ओर हो जाती है, और शॉर्ट पोजीशन बंद कर दी जाती है।

इस परिचालन सिद्धांत के माध्यम से, रणनीति पुष्ट प्रवृत्ति के अनुसार पोजीशन बनाने और पहले अवसर पर स्टॉप-लॉस लगाने में सक्षम होती है, जिससे लाभ को लॉक किया जा सकता है। साथ ही, पैराबोलिक एक मोमेंटम संकेतक होने के कारण प्रवृत्ति के उलटने का अधिक सटीक आकलन करता है, जिससे स्टॉप-लॉस अधिक सटीक हो जाता है।

रणनीति के लाभ

- पैराबोलिक का उपयोग प्रवृत्ति और उलट बिंदुओं को निर्धारित करने के लिए करना एक उन्नत और सटीक तकनीकी संकेतक है, जो निर्णय की सटीकता को बढ़ा सकता है।

- मोमेंटम ट्रैकिंग और उलट स्टॉप-लॉस का संचालन तरीका कीमत प्रवृत्ति से उत्पन्न अवसरों का पूरा लाभ उठाने में सक्षम है।

- उलट स्टॉप-लॉस नियम काफी सख्त है, जिससे जोखिम नियंत्रण क्षमता मजबूत होती है।

- इस रणनीति के पैरामीटर ऑप्टिमाइज़ किए गए हैं, विशेष रूप से GBP/JPY जैसे मजबूत प्रवृत्ति वाले मुद्रा जोड़े पर लागू होने के लिए उपयुक्त।

रणनीति के जोखिम

- किसी भी अन्य एकल संकेतक रणनीति की तरह, यह रणनीति पैराबोलिक द्वारा कीमत प्रवृत्ति और उलट बिंदुओं के गलत आकलन से प्रभावित हो सकती है। यदि संकेतक विफल हो जाता है, तो यह अनावश्यक हानि का कारण बन सकता है।

- यह रणनीति पूरी तरह से पैराबोलिक के संकेतों पर आधारित है। यदि संकेतक पैरामीटर सही ढंग से सेट नहीं किए गए हैं या स्टॉप-लॉस बिंदु बहुत ढीले हैं, तो जोखिम को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता।

- कोई भी एकल रणनीति बाजार संरचना या वातावरण में बदलाव के कारण धीरे-धीरे अप्रभावी हो सकती है, इसलिए समय-समय पर जाँच और ऑप्टिमाइज़ेशन आवश्यक है।

रणनीति की मजबूती बढ़ाने के तरीकों में शामिल हैं: स्टॉप-लॉस बिंदुओं को पर्याप्त सख्त बनाना; पुष्टि के लिए अन्य संकेतकों के साथ संयोजन; बाजार की स्थितियों के अनुसार संकेतक पैरामीटर को समायोजित करना; विभिन्न इंस्ट्रूमेंट के लिए इष्टतम पैरामीटर संयोजन चुनना आदि।

रणनीति अनुकूलन दिशाएँ

- यह रणनीति पैराबोलिक के पैरामीटर संयोजनों का परीक्षण और अनुकूलन कर सकती है ताकि संकेतक का बेहतर प्रदर्शन प्राप्त हो सके।

- अन्य पुष्टिकरण संकेतकों जैसे MACD, KD आदि के साथ जोड़कर बहु-संकेतक पुष्टिकरण प्रणाली बनाई जा सकती है, जिससे संकेतों की विश्वसनीयता बढ़ेगी।

- विभिन्न स्टॉप-लॉस विधियों जैसे ट्रेलिंग स्टॉप, टाइम स्टॉप, प्राइस स्टॉप आदि के प्रभाव का परीक्षण किया जा सकता है।

- विभिन्न इंस्ट्रूमेंट की विशेषताओं के अनुसार पैरामीटर को अनुकूलित करें ताकि रणनीति विभिन्न इंस्ट्रूमेंट पर अच्छा रिटर्न दे सके।

निष्कर्ष

यह पैराबोलिक स्विंग रणनीति कुल मिलाकर एक प्रभावी अल्पकालिक ट्रेडिंग रणनीति है। यह पैराबोलिक संकेतक का उपयोग करके प्रवृत्ति की दिशा और कीमत के मोमेंटम परिवर्तनों का आकलन करती है, और स्विंग ट्रेडिंग पद्धति के साथ मिलकर इंस्ट्रूमेंट के बढ़ने और गिरने के चरणों में बार-बार लॉन्ग और शॉर्ट पोजीशन बनाती है। सख्त स्टॉप-लॉस तंत्र इस रणनीति को जोखिम नियंत्रण की मजबूत क्षमता प्रदान करता है। हालाँकि, एक एकल संकेतक रणनीति होने के कारण, पैराबोलिक की विफलता का रणनीति पर बड़ा प्रभाव पड़ सकता है। इसलिए, यह एक ऐसी रणनीति है जिसमें कुछ लाभ और संभावनाएँ हैं, लेकिन इसमें कुछ जोखिम भी हैं। निरंतर और स्थिर अतिरिक्त रिटर्न उत्पन्न करने के लिए इसे वास्तविक परिस्थितियों के अनुसार जाँच और निरंतर अनुकूलित करने की आवश्यकता है।

- 1