दोहरी मूविंग एवरेज और FRAMA इंडिकेटर पर आधारित लॉन्ग-शॉर्ट क्रॉसओवर ट्रेडिंग रणनीति

सिंहावलोकन

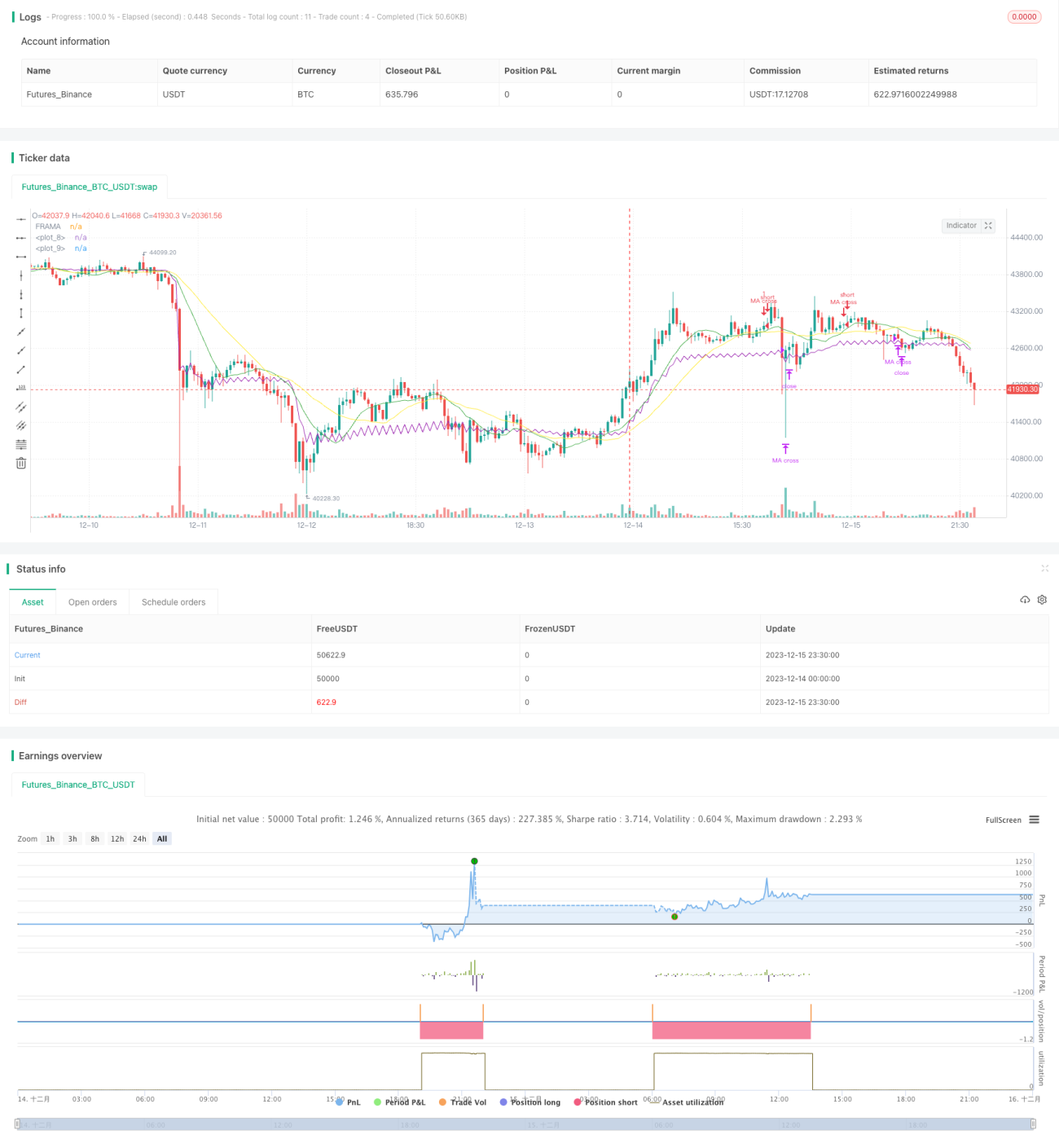

यह रणनीति सबसे पहले 13-अवधि और 26-अवधि के सरल मूविंग एवरेज की गणना करती है, फिर FRAMA संकेतक की गणना करती है। जब तेज़ रेखा नीचे से ऊपर की ओर धीमी रेखा को पार करती है तो लॉन्ग पोजीशन ली जाती है, और जब तेज़ रेखा ऊपर से नीचे की ओर धीमी रेखा को पार करती है या FRAMA संकेतक ऊपर से नीचे की ओर समापन मूल्य को पार करता है तो पोजीशन बंद कर दी जाती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से दो मूविंग एवरेज के क्रॉसओवर का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है। जब अल्पकालिक मूविंग एवरेज नीचे से ऊपर की ओर दीर्घकालिक मूविंग एवरेज को पार करता है, तो बाजार में गिरावट से तेजी का संकेत मिलता है और लॉन्ग पोजीशन ली जाती है; जब अल्पकालिक मूविंग एवरेज ऊपर से नीचे की ओर दीर्घकालिक मूविंग एवरेज को पार करता है, तो बाजार के उलटने का संकेत मिलता है और पोजीशन बंद कर दी जाती है।

साथ ही, यह रणनीति सहायक निर्णय के लिए FRAMA संकेतक को शामिल करती है। FRAMA संकेतक फ्रैक्टल मार्केट परिकल्पना पर आधारित एक अनुकूलित मूविंग एवरेज है। यह विभिन्न अवधियों में मूल्य में उतार-चढ़ाव के परिमाण के लॉगरिदमिक परिवर्तन दर की गणना करके बाजार के फ्रैक्टल आयाम का वास्तविक समय में अनुमान लगाता है, और इस प्रकार मूविंग एवरेज की स्मूथिंग को गतिशील रूप से समायोजित करता है। जब FRAMA संकेतक समापन मूल्य को ऊपर से नीचे की ओर पार करता है, तो यह प्रवृत्ति में उलटफेर का संकेत देता है, और मूविंग एवरेज क्रॉसओवर सिग्नल के साथ मिलकर निर्णय की सटीकता बढ़ाता है।

रणनीति के लाभों का विश्लेषण

यह रणनीति दो मूविंग एवरेज क्रॉसओवर और FRAMA संकेतक को जोड़ती है, जो झूठे ब्रेकआउट सिग्नल को प्रभावी ढंग से फ़िल्टर कर सकती है और ट्रेडिंग सिग्नल की गुणवत्ता में सुधार कर सकती है। दो मूविंग एवरेज क्रॉसओवर मुख्य ट्रेडिंग दिशा निर्धारित करता है, और FRAMA का सहायक निर्णय अस्थिर बाजारों में उलटफेर के समय को चूकने से बचा सकता है।

एकल संकेतकों और मॉडलों की तुलना में, यह रणनीति सिग्नल गुणवत्ता में काफी सुधार कर सकती है और गलत निर्णय की संभावना को कम कर सकती है। साथ ही, तेज़ और धीमी मूविंग एवरेज को मिलाकर, प्रवृत्ति के अनुसार चल सकते हैं और फंसने से बच सकते हैं।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि दो मूविंग एवरेज कई झूठे ब्रेकआउट सिग्नल उत्पन्न कर सकते हैं, और FRAMA संकेतक के पैरामीटर सेटिंग भी निर्णय की प्रभावशीलता को प्रभावित करते हैं। इसके अलावा, विशिष्ट बाजार स्थितियों में, तेज़ और धीमी रेखाओं के बीच, या FRAMA और समापन मूल्य के बीच लंबे समय तक कोई क्रॉसओवर नहीं हो सकता है, जिसके परिणामस्वरूप कोई ट्रेडिंग अवसर नहीं मिलता है।

उपरोक्त जोखिमों को नियंत्रित करने के लिए, मूविंग एवरेज की अवधि मापदंडों को उचित रूप से समायोजित किया जा सकता है, या अन्य संकेतकों के साथ फ़िल्टर किया जा सकता है। इसके अलावा, FRAMA संकेतक की लंबाई, फ्रैक्टल फैक्टर आदि जैसे मापदंडों को भी विभिन्न बाजारों के अनुसार उचित रूप से सेट किया जाना चाहिए ताकि अत्यधिक स्मूथिंग या अतिसंवेदनशीलता से बचा जा सके।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अधिक मूविंग एवरेज संयोजनों और अवधि मापदंडों का परीक्षण करें और सर्वोत्तम पैरामीटर जोड़ी खोजें।

-

एकल हानि को नियंत्रित करने के लिए स्टॉप-लॉस रणनीति जोड़ें।

-

कम मात्रा में झूठे ब्रेकआउट से बचने के लिए वॉल्यूम इंडिकेटर को शामिल करें।

-

बाजार की स्थिति का वास्तविक समय में मूल्यांकन करने और गतिशील रूप से मापदंडों को समायोजित करने के लिए मशीन लर्निंग मॉडल जोड़ें।

-

बाजार की भावना का आकलन करने और निर्णय की गुणवत्ता में सुधार करने के लिए भावना संकेतकों, समाचार आदि जैसे बहु-कारकों को शामिल करें।

निष्कर्ष

यह रणनीति प्रारंभिक रूप से दो मूविंग एवरेज क्रॉसओवर रणनीति और FRAMA संकेतक के संयुक्त उपयोग का अभ्यास करती है। सरल और सहज बने रहने के साथ-साथ, इसने सिग्नल की गुणवत्ता में प्रभावी ढंग से सुधार किया है और यह आगे परीक्षण और अनुकूलन के योग्य है। मापदंडों के समायोजन, नए संकेतकों को शामिल करने आदि जैसे अनुकूलन के साथ, यह रणनीति एक स्थिर और विश्वसनीय मात्रात्मक ट्रेडिंग रणनीति बनने की उम्मीद है।

- 1