तीन चलती औसत क्रॉसओवर मोमेंटम रणनीति

अवलोकन

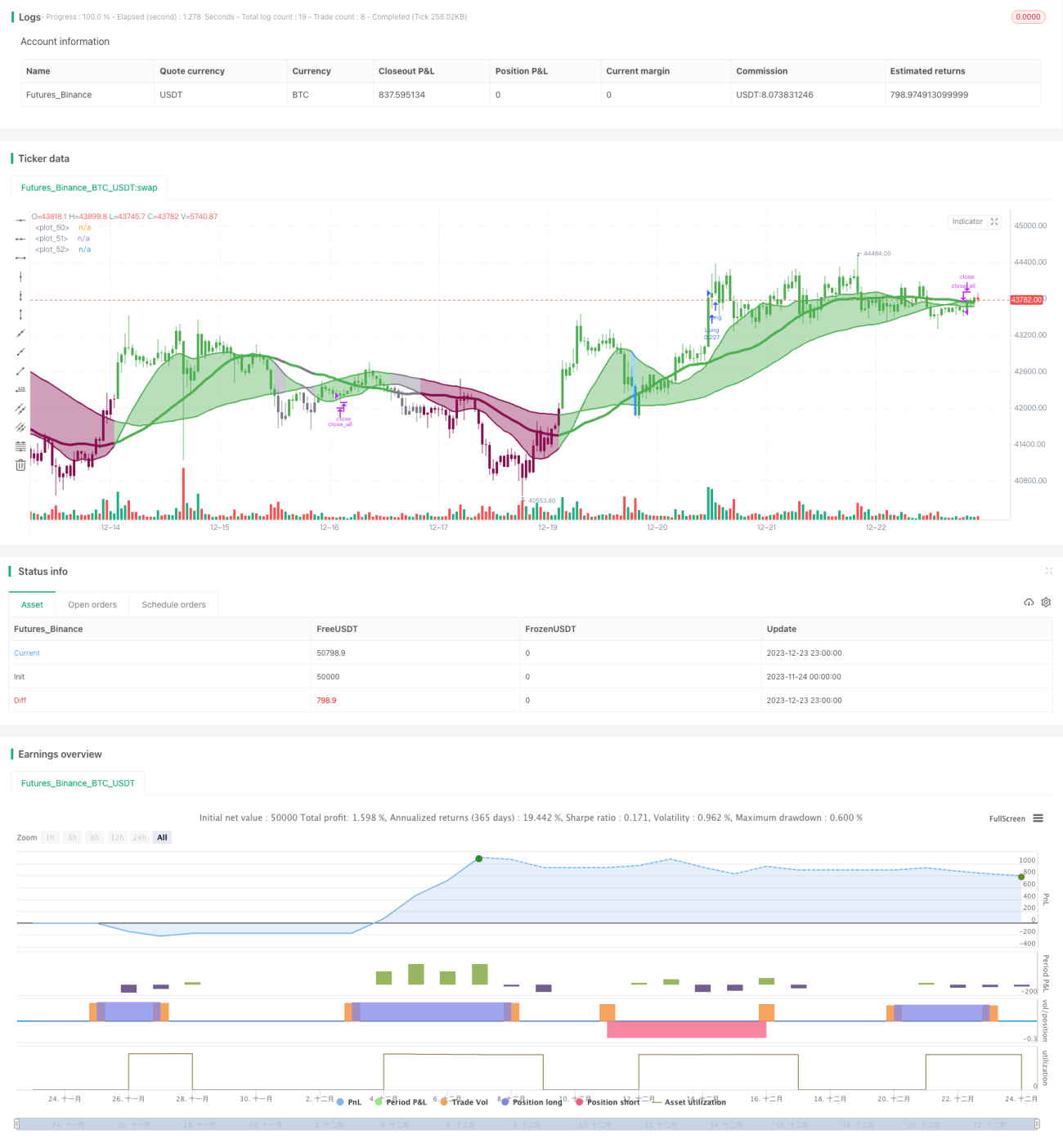

तीन मूविंग एवरेज क्रॉसओवर मोमेंटम रणनीति एक विशिष्ट बाजार प्रवृत्ति का पीछा करने वाली तकनीकी संकेतक रणनीति है। यह 16-अवधि, 36-अवधि और 72-अवधि की तीन सरल मूविंग एवरेज को जोड़ती है, उनके बुलिश क्रॉसओवर और बेयरिश क्रॉसओवर के माध्यम से बाजार की प्रवृत्ति का निर्धारण करती है, और कॉफमैन एडेप्टिव मूविंग एवरेज (KAMA) को फिल्टर के रूप में शामिल करती है। जब प्रवृत्ति की दिशा अपेक्षाकृत स्पष्ट होती है, तो लॉन्ग या शॉर्ट पोजीशन ली जाती है।

रणनीति का सिद्धांत

इस रणनीति के मुख्य संकेतक 16-अवधि, 36-अवधि और 72-अवधि की तीन सरल मूविंग एवरेज हैं। जब छोटी अवधि की मूविंग एवरेज लंबी अवधि की मूविंग एवरेज को ऊपर से पार करती है, तो यह संकेत देता है कि बाजार बुलिश प्रवृत्ति में प्रवेश कर रहा है; जब छोटी अवधि की मूविंग एवरेज लंबी अवधि की मूविंग एवरेज को नीचे से पार करती है, तो यह संकेत देता है कि बाजार बेयरिश प्रवृत्ति में प्रवेश कर रहा है। उदाहरण के लिए, जब 16-EMA 36-EMA और 72-EMA को ऊपर से पार करती है, तो यह बुलिश सिग्नल है; जब 16-EMA 36-EMA और 72-EMA को नीचे से पार करती है, तो यह बेयरिश सिग्नल है।

कॉफमैन एडेप्टिव मूविंग एवरेज (KAMA) को एक फिल्टर के रूप में उपयोग किया जाता है, ताकि अस्पष्ट प्रवृत्ति की स्थिति में गलत संकेतों से बचा जा सके। केवल जब KAMA गैर-त्वरित या गैर-मंदी मोड (अर्थात रैखिक खंड) में होता है, तब मूविंग एवरेज क्रॉसओवर सिग्नल सक्रिय और निष्पादित होते हैं।

रणनीति मूविंग एवरेज के क्रॉसओवर की निगरानी करती है, और जब प्रवृत्ति अपेक्षाकृत स्पष्ट होती है, तो लॉन्ग या शॉर्ट पोजीशन लेती है। लॉन्ग की शर्त है: 16-EMA 36-EMA और 72-EMA को ऊपर से पार करे, और KAMA रैखिक (गैर-त्वरित) हो; शॉर्ट की शर्त है: 16-EMA 36-EMA और 72-EMA को नीचे से पार करे, और KAMA रैखिक (गैर-मंदी) हो।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- कई समय-सीमाओं की मूविंग एवरेज को जोड़कर, यह बाजार की मध्यम से दीर्घकालिक प्रवृत्ति का प्रभावी ढंग से पीछा कर सकती है।

- एडेप्टिव मूविंग एवरेज को फिल्टर के रूप में शामिल करने से अस्पष्ट प्रवृत्ति के दौरान गलत संकेतों को कम किया जा सकता है।

- संचालन सरल और लागू करने में आसान है, स्वचालित या प्रोग्रामेटिक ट्रेडिंग के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- साइडवेज़ बाजार में, मूविंग एवरेज क्रॉसओवर बार-बार हो सकता है, जिससे कई अप्रभावी संकेत उत्पन्न हो सकते हैं।

- कोई स्टॉप-लॉस सेट नहीं है, जिससे नुकसान बढ़ सकता है।

- यह क्रिप्टोकरेंसी जैसे उच्च अस्थिरता वाले बाजारों के लिए डिज़ाइन किया गया है, कम अस्थिरता वाले बाजारों में प्रभावी नहीं हो सकता है।

उचित रूप से मूविंग एवरेज पैरामीटर समायोजित करके, स्टॉप-लॉस बाधा निर्धारित करके, या केवल उच्च अस्थिरता वाले बाजारों में इस रणनीति का उपयोग करके जोखिम को कम किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित तरीकों से अनुकूलित किया जा सकता है:

- विभिन्न मूविंग एवरेज पैरामीटर संयोजनों का परीक्षण करके इष्टतम पैरामीटर खोजें।

- वॉल्यूम या अस्थिरता संकेतक को सहायक फिल्टर के रूप में जोड़ें।

- स्टॉप-लॉस तंत्र स्थापित करें।

- प्रवेश के समय का निर्धारण करने के लिए अन्य संकेतकों के साथ संयोजन करें।

- स्थिति प्रबंधन को अनुकूलित करें, क्रमिक रूप से पोजीशन बढ़ाकर और घटाकर जोखिम को समायोजित करें।

सारांश

तीन मूविंग एवरेज क्रॉसओवर मोमेंटम रणनीति समग्र रूप से एक अपेक्षाकृत क्लासिक और व्यावहारिक प्रवृत्ति-अनुसरण रणनीति है। यह कई समय-सीमाओं की मूविंग एवरेज के क्रॉसओवर के माध्यम से बाजार की मध्यम से दीर्घकालिक दिशा का निर्धारण करती है, और कुछ शोर को प्रभावी ढंग से फिल्टर करती है। इसका उपयोग समय-चयन व्यापार के संदर्भ संकेतकों में से एक के रूप में किया जा सकता है। हालांकि, इस रणनीति में कुछ कमजोरियां भी हैं, जिन्हें व्यापक बाजारों में सफलतापूर्वक उपयोग करने के लिए आगे विस्तार और अनुकूलन की आवश्यकता है।

- 1