मोमेंटम चैनल ट्रैकिंग रणनीति

सारांश

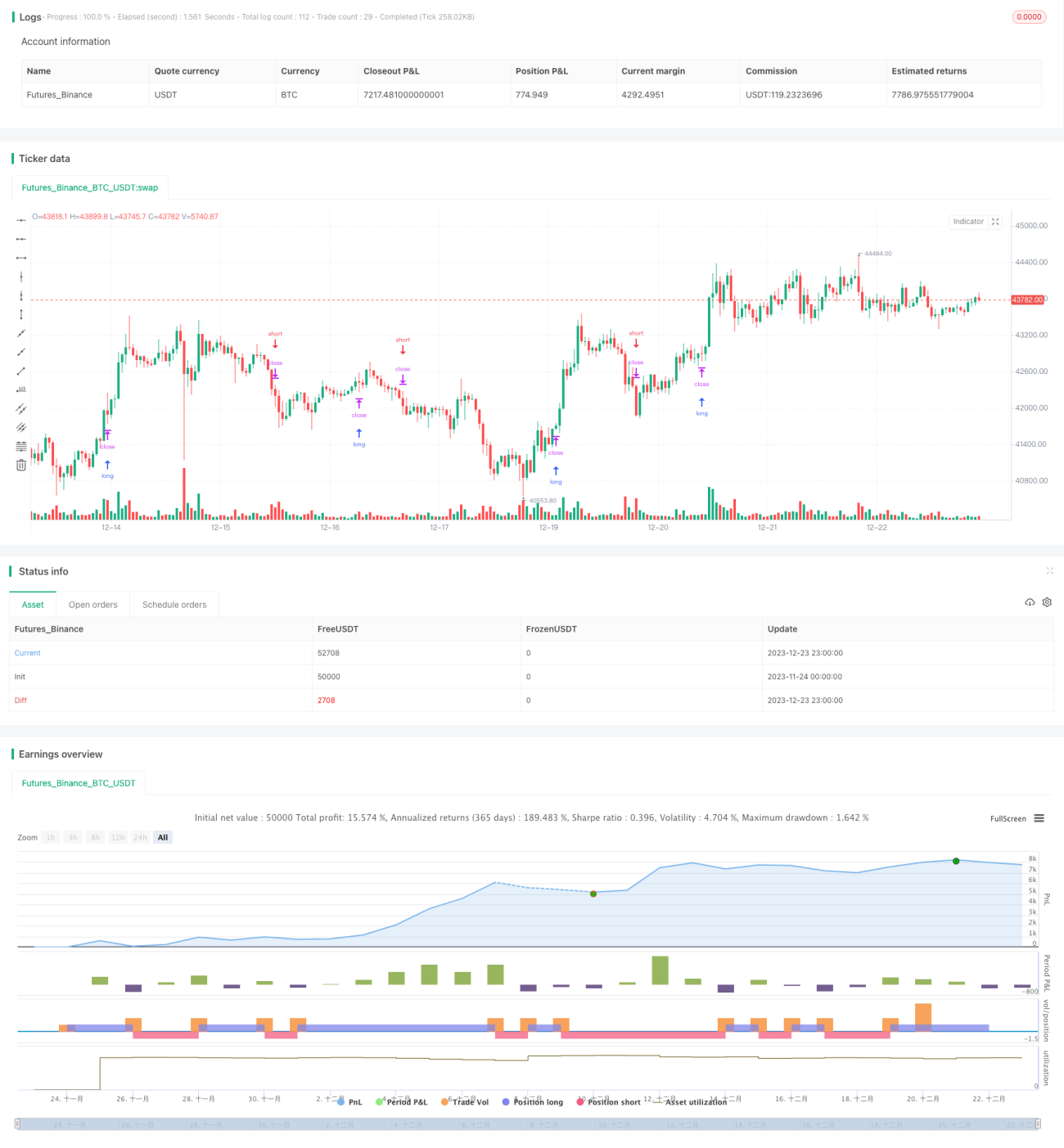

यह रणनीति मोमेंटम चैनल इंडिकेटर पर आधारित ट्रेडिंग सिग्नल बनाती है, जो कीमत के चैनल के ऊपरी और निचले बैंड को तोड़ने पर खरीद और बिक्री संकेत उत्पन्न करती है। रणनीति केवल लॉन्ग ट्रेड करती है; यदि बिक्री संकेत आता है, तो पोजीशन को खाली कर दिया जाता है।

रणनीति का सिद्धांत

यह रणनीति SMA औसत और ATR (सच्ची रेंज) का उपयोग करके मोमेंटम चैनल बनाती है। चैनल के ऊपरी और निचले बैंड निम्नानुसार हैं:

ऊपरी बैंड = SMA + ATR * गुणांक

निचला बैंड = SMA - ATR * गुणांक

जब कीमत ऊपरी बैंड को ऊपर की ओर तोड़ती है, तो खरीद संकेत उत्पन्न होता है; जब कीमत निचले बैंड को नीचे की ओर तोड़ती है, तो बिक्री संकेत उत्पन्न होता है।

चूंकि केवल लॉन्ग ट्रेड किया जाता है, यदि बिक्री संकेत आता है, तो पिछले खुले ऑर्डर को रद्द कर दिया जाता है और पोजीशन को खाली कर दिया जाता है।

विशेष रूप से, रणनीति का तर्क इस प्रकार है:

- SMA और ATR का उपयोग करके मोमेंटम चैनल बनाएं

- जब कीमत ऊपरी बैंड को ऊपर की ओर तोड़ती है, तो प्रवेश मूल्य निर्धारित करें और लॉन्ग ऑर्डर दें

- जब कीमत निचले बैंड को नीचे की ओर तोड़ती है, तो पिछले लॉन्ग ऑर्डर को बंद करें और पोजीशन को खाली करें

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान

- मोमेंटम चैनल इंडिकेटर सहज है और बाजार की प्रवृत्ति का सटीक आकलन करता है

- केवल लॉन्ग ट्रेड करने से ट्रेलिंग स्टॉप जोखिम से बचा जाता है

- कंडीशनल ऑर्डर का उपयोग सटीक प्रवेश में मदद करता है

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- बाजार में उतार-चढ़ाव के दौरान बार-बार खरीद-बिक्री हो सकती है

- केवल लॉन्ग ट्रेड करने से शॉर्ट के अवसरों का लाभ नहीं उठाया जा सकता

- कोई निकास तंत्र नहीं है, मैन्युअल रूप से निकास बिंदु का निर्णय करना होगा

समाधान:

- चैनल पैरामीटर को अनुकूलित करें, त्रुटि संकेतों को कम करें

- शॉर्ट मॉड्यूल जोड़ें, द्विपक्षीय ट्रेडिंग करें

- मूविंग स्टॉप, ट्रेलिंग स्टॉप जैसे निकास तंत्र जोड़ें

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- पैरामीटर का अनुकूलन: चैनल अवधि, अस्थिरता गुणांक आदि को समायोजित करें

- शॉर्ट मॉड्यूल जोड़ें: कीमत के निचले बैंड को नीचे तोड़ने पर बिक्री संकेत उत्पन्न करें

- स्टॉप-लॉस तंत्र जोड़ें: ATR ट्रेलिंग स्टॉप के साथ

- गलत संकेतों से बचने के लिए अधिक फ़िल्टर शर्तें जोड़ने पर विचार करें

- विभिन्न उत्पाद अनुबंधों पर प्रभाव का परीक्षण करें

निष्कर्ष

यह रणनीति मोमेंटम चैनल इंडिकेटर पर आधारित है, जो बाजार की प्रवृत्ति को सरल और प्रभावी ढंग से पकड़ती है। रणनीति का तर्क स्पष्ट और समझने में आसान है, कीमत के चैनल बैंड को तोड़ने पर ट्रेडिंग सिग्नल उत्पन्न करता है। हालांकि केवल लॉन्ग ट्रेड करना और निकास तंत्र की कमी जैसी कमियाँ हैं, इसे पैरामीटर अनुकूलन, शॉर्ट मॉड्यूल जोड़ने और स्टॉप-लॉस शामिल करके सुधारा जा सकता है। कुल मिलाकर, इस रणनीति में सुधार की बहुत गुंजाइश है और यह गहन शोध और अनुप्रयोग के लिए एक मूल्यवान मात्रात्मक रणनीति है।

- 1