दोहरी अस्थिरता बैंड ब्रेकआउट रणनीति

अवलोकन

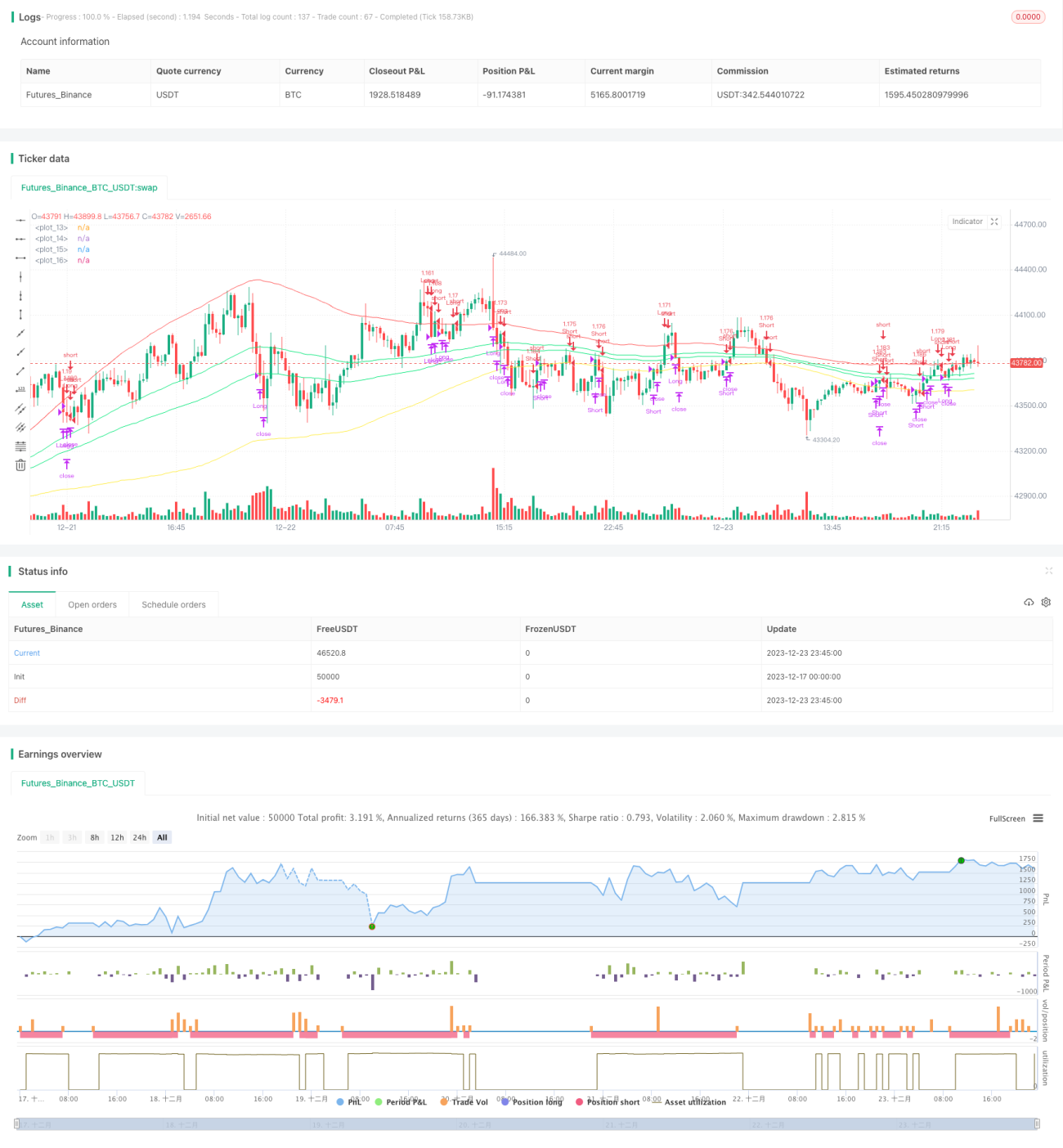

डुअल बोलिंजर बैंड ब्रेकआउट रणनीति एक ट्रेंड फॉलोइंग रणनीति है। यह मूल्य प्रवृत्ति का निर्धारण करने के लिए बोलिंजर बैंड के ऊपरी और निचले बैंड का उपयोग करती है, और जब मूल्य आंतरिक बैंड को तोड़ता है तो लॉन्ग पोजीशन बनाती है, तथा जब मूल्य बाहरी बैंड से नीचे गिरता है तो पोजीशन बंद कर देती है।

रणनीति का सिद्धांत

यह रणनीति पहले निर्दिष्ट अवधि के भीतर मूविंग एवरेज और मानक विचलन की गणना करती है, फिर मानक विचलन के मान को समायोजित करके दोहरा बोलिंजर बैंड बनाती है। आंतरिक बैंड मूविंग एवरेज के प्लस/माइनस एक मानक विचलन से बनता है, जबकि बाहरी बैंड मूविंग एवरेज के प्लस/माइनस 1.5 मानक विचलन से बनता है।

जब मूल्य आंतरिक ऊपरी बैंड को तोड़ता है, तो बाजार को तेजी वाला माना जाता है, इसलिए लॉन्ग किया जाता है; जब मूल्य आंतरिक निचले बैंड को तोड़ता है, तो बाजार को मंदी वाला माना जाता है, इसलिए शॉर्ट किया जाता है।

लॉन्ग के बाद लाभ बुक करने की शर्त यह है कि मूल्य बाहरी निचले बैंड से नीचे गिर जाए। शॉर्ट के बाद लाभ बुक करने की शर्त यह है कि मूल्य बाहरी ऊपरी बैंड को तोड़ दे।

यह रणनीति लाभ बुक करने, स्टॉप लॉस और ट्रेलिंग स्टॉप जैसी निकास तंत्र भी निर्धारित करती है।

लाभ विश्लेषण

डुअल बोलिंजर बैंड ब्रेकआउट रणनीति के निम्नलिखित लाभ हैं:

- मूल्य प्रवृत्ति का निर्धारण करने के लिए दोहरे बैंड का उपयोग, जो प्रभावी रूप से ट्रेंड को ट्रैक कर सकता है;

- आंतरिक बैंड को तोड़ने पर पोजीशन खोलना, जो अनावश्यक रिवर्सल ट्रेड से बचाता है;

- लाभ बुक करने, स्टॉप लॉस और ट्रेलिंग स्टॉप निर्धारित करना, जो प्रभावी रूप से जोखिम को नियंत्रित कर सकता है;

- पैरामीटर समायोज्य हैं, विभिन्न उत्पादों के लिए अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

डुअल बोलिंजर बैंड ब्रेकआउट रणनीति में कुछ जोखिम भी हैं:

- जब बाजार में उतार-चढ़ाव होता है, तो बार-बार पोजीशन खुलने और स्टॉप लॉस होने की संभावना होती है;

- पैरामीटर का अनुचित सेटिंग से पोजीशन खोलना बहुत आसान या लाभ बुक करना मुश्किल हो सकता है;

- ब्रेकआउट कभी-कभी झूठे संकेत दे सकता है, जिससे नकली ब्रेकआउट का जोखिम हो सकता है।

उपरोक्त जोखिमों के लिए, पैरामीटर को उचित रूप से समायोजित किया जा सकता है, या अन्य संकेतकों के साथ फ़िल्टर किया जा सकता है, या ब्रेकआउट के प्रभाव की मैन्युअल निगरानी करके जोखिम को कम किया जा सकता है।

अनुकूलन दिशा

डुअल बोलिंजर बैंड ब्रेकआउट रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मूविंग एवरेज और मानक विचलन के मापदंडों को अनुकूलित करना ताकि बैंड विभिन्न उत्पादों की विशेषताओं के अनुरूप हों;

- वॉल्यूम और MACD जैसे संकेतकों को जोड़कर झूठे ब्रेकआउट से बचना;

- मशीन लर्निंग विधियों का उपयोग करके मापदंडों को गतिशील रूप से अनुकूलित करना;

- उच्च-आवृत्ति अंतराल में रणनीति की प्रतिलिपि बनाकर लाभ की संभावना बढ़ाना।

सारांश

डुअल बोलिंजर बैंड ब्रेकआउट रणनीति समग्र रूप से मूल्य की बैंड के सापेक्ष स्थिति में परिवर्तन का निर्धारण करके ट्रेडिंग सिग्नल उत्पन्न करती है, यह एक काफी विशिष्ट ट्रेंड फॉलोइंग रणनीति है। यह रणनीति लाभ क्षेत्र निर्धारित करने के लिए दोहरे बैंड का उपयोग करती है और जोखिम को नियंत्रित करने के लिए वैज्ञानिक निकास तंत्र निर्धारित करती है। मापदंड अनुकूलन और जोखिम नियंत्रण ठीक से किए जाने पर, यह अच्छे परिणाम प्राप्त कर सकती है।

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)- 1