डबल मूविंग एवरेज रिवर्सल स्ट्रैटेजी

अवलोकन

दोहरी मूविंग एवरेज रिवर्सल रणनीति (Dual Moving Average Reversal Strategy) एक मात्रात्मक ट्रेडिंग रणनीति है जो अल्पकालिक और दीर्घकालिक प्रवृत्तियों की पहचान करने के लिए दो मूविंग एवरेज का उपयोग करती है। यह रणनीति 10-दिवसीय सरल मूविंग एवरेज और 200-दिवसीय सरल मूविंग एवरेज को जोड़ती है, और दीर्घकालिक तेजी के बड़े रुझान में अल्पकालिक सुधार के दौरान खरीदारी के अवसरों को पकड़ती है। साथ ही, इस रणनीति में प्रवृत्ति अनुसरण और हानि नियंत्रण की कुछ व्यवस्थाएँ भी हैं।

रणनीति का सिद्धांत

दोहरी मूविंग एवरेज रिवर्सल रणनीति मुख्य रूप से निम्नलिखित मान्यताओं पर आधारित है:

-

200-दिवसीय सरल मूविंग एवरेज बाजार की दीर्घकालिक प्रवृत्ति की दिशा की पहचान कर सकता है। जब कीमत 200-दिवसीय रेखा से ऊपर होती है, तो यह दर्शाता है कि बाजार दीर्घकालिक तेजी की प्रवृत्ति में है।

-

10-दिवसीय सरल मूविंग एवरेज बाजार में अल्पकालिक वापसी की पहचान कर सकता है। जब कीमत 10-दिवसीय रेखा से नीचे होती है, तो यह दर्शाता है कि अल्पकाल में सुधार हुआ है।

-

दीर्घकालिक तेजी की प्रवृत्ति में किसी भी अल्पकालिक सुधार को कम कीमत पर खरीदने के अवसर के रूप में देखा जा सकता है, जिसे कुशलतापूर्वक पकड़ा जा सकता है।

उपरोक्त मान्यताओं के आधार पर, इस रणनीति के ट्रेडिंग सिग्नल जनरेशन का तर्क इस प्रकार है:

-

जब बंद मूल्य 200-दिवसीय रेखा को ऊपर की ओर पार करता है और साथ ही 10-दिवसीय रेखा को नीचे की ओर पार करता है, तो यह दीर्घकालिक प्रवृत्ति को तेजी और अल्पकालिक सुधार को दर्शाता है, इसलिए खरीद संकेत उत्पन्न होता है।

-

जब कोई पोजीशन धारण की जाती है, यदि बंद मूल्य फिर से 10-दिवसीय रेखा को ऊपर की ओर पार करता है, तो यह अल्पकालिक प्रवृत्ति के उलट होने का संकेत देता है, और तुरंत स्टॉप-लॉस के साथ बाहर निकलना चाहिए। इसके अलावा, यदि स्टॉक की कीमत में बड़ी गिरावट होती है जिससे नुकसान पूर्व निर्धारित स्टॉप-लॉस स्तर तक पहुँच जाता है, तो भी सक्रिय रूप से स्टॉप-लॉस लगाया जाता है।

-

जब पूरे बाजार में बड़ी गिरावट होती है, तो इसे कम कीमत पर खरीदने के अवसर के रूप में लिया जा सकता है, और पूर्व निर्धारित गिरावट सीमा के माध्यम से खरीदारी के समय का निर्धारण किया जाता है।

इस डिज़ाइन के माध्यम से, तेजी के बाजार में दीर्घकालिक तेजी के बड़े रुझान के तहत प्रभावी रूप से कम कीमत पर खरीदा जा सकता है और ऊपर की ओर उठाया जा सकता है, और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस सेट किया जा सकता है।

रणनीति के लाभ

दोहरी मूविंग एवरेज रिवर्सल रणनीति के निम्नलिखित लाभ हैं:

- रणनीति की सोच स्पष्ट और सरल है, समझने और लागू करने में आसान है।

- दो मूविंग एवरेज फिल्टर का उपयोग करके, बाजार और व्यक्तिगत स्टॉक की दीर्घकालिक और अल्पकालिक प्रवृत्तियों की प्रभावी पहचान की जा सकती है।

- इसमें अच्छी समयबद्धता है। अल्पकालिक रिवर्सल को पकड़कर, पूंजी के उपयोग की उच्च दक्षता प्राप्त की जा सकती है।

- अंतर्निहित स्टॉप-लॉस तंत्र व्यक्तिगत पोजीशन के नुकसान को अच्छी तरह से नियंत्रित कर सकता है।

- पैरामीटर लचीले ढंग से सेट किए जा सकते हैं, जो बाजार सूचकांकों और लोकप्रिय स्टॉक पर लागू होते हैं।

रणनीति के जोखिम

हालांकि दोहरी मूविंग एवरेज रिवर्सल रणनीति के स्पष्ट लाभ हैं, इसमें निम्नलिखित जोखिम भी हैं:

- जब बाजार लंबी अवधि के लिए साइडवे (रेंज-बाउंड) होता है, तो गलत संकेत उत्पन्न हो सकते हैं, जिससे रणनीति का प्रदर्शन प्रभावित होता है। ऐसे में रणनीति को रोक देना चाहिए और स्पष्ट प्रवृत्ति होने पर ही पुनः उपयोग करना चाहिए।

- केवल मूविंग एवरेज पर निर्भर रहकर प्रवृत्ति और संकेत उत्पन्न करने से अन्य प्रभावी विशेषताओं को छोड़ा जा सकता है। अधिक संकेतकों को शामिल करके संयोजन और अनुकूलन किया जा सकता है।

- एकल स्टॉप-लॉस तरीका बहुत कठोर हो सकता है; विभिन्न प्रकार के स्टॉप-लॉस तंत्रों का परीक्षण किया जा सकता है।

- रणनीति के पैरामीटर को विभिन्न वस्तुओं के अनुसार समायोजित और अनुकूलित करने की आवश्यकता होती है, अन्यथा स्थिरता प्रभावित होती है।

रणनीति के अनुकूलन की दिशाएँ

दोहरी मूविंग एवरेज रिवर्सल रणनीति में अनुकूलन की निम्नलिखित दिशाएँ हो सकती हैं:

- विभिन्न लंबाई के मूविंग एवरेज संयोजनों का परीक्षण करके इष्टतम पैरामीटर खोजें।

- अधिक सहायक संकेतक जोड़ें, जैसे कि वॉल्यूम, ऑसिलेटर आदि, ताकि अधिक स्थिर संकेत बन सकें।

- विभिन्न प्रकार के स्टॉप-लॉस तरीकों का परीक्षण करें, जैसे ट्रेलिंग स्टॉप-लॉस, टाइम स्टॉप-लॉस आदि।

- खरीद और स्टॉप-लॉस के पैरामीटर को अनुकूलित करें ताकि वे बदलते बाजार की स्थितियों के अनुकूल हो सकें।

- मशीन लर्निंग एल्गोरिदम जोड़कर अधिक ऐतिहासिक डेटा का उपयोग करके पैरामीटर को अनुकूलित करें।

सारांश

दोहरी मूविंग एवरेज रिवर्सल रणनीति समग्र रूप से एक बहुत ही व्यावहारिक मात्रात्मक रणनीति है। यह मूविंग एवरेज के लाभों का उपयोग करते हुए, लंबी अवधि के तेजी बाजार में कम कीमत पर खरीद और स्टॉप-लॉस के माध्यम से उच्च एकल-दौर लाभ प्राप्त करती है। साथ ही इसमें बाजार की पहचान करने और जोखिम नियंत्रण की क्षमता भी है। निरंतर परीक्षण और अनुकूलन के माध्यम से, यह विश्वास किया जाता है कि इस रणनीति का प्रदर्शन और अधिक शानदार होगा।

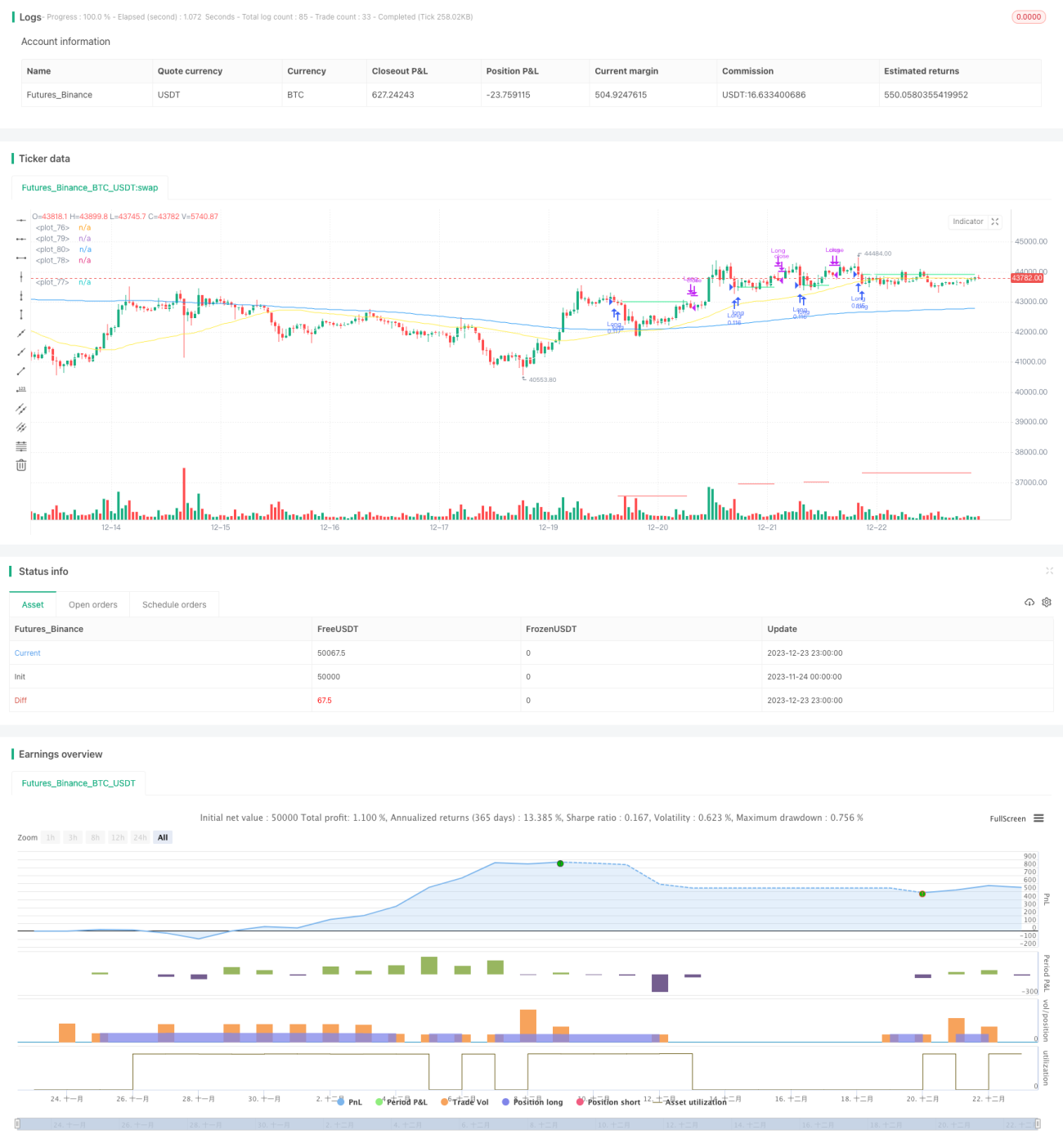

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gold_D_Roger

//note: spreading 1 statement over multiple lines needs 1 apce + 1 tab | multi line function is 1 tab

//Recommended tickers: SPY (D), QQQ (D) and big indexes, AAPL (4H)- 1