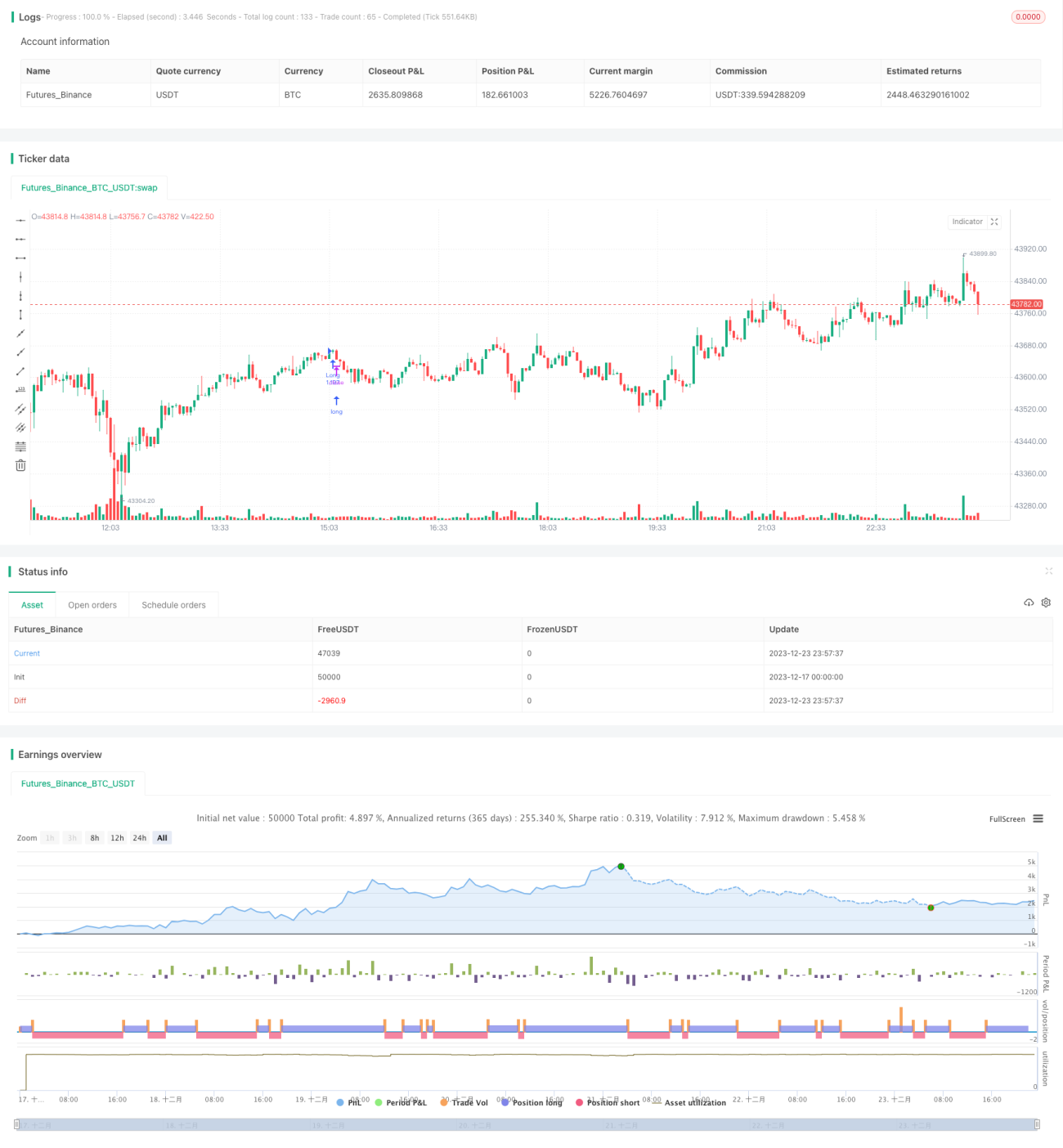

दोलन लॉन्ग-शॉर्ट RSI मुद्रा स्विचिंग रणनीति

अवलोकन

"उतार-चढ़ाव वाली लॉन्ग-शॉर्ट RSI कॉइन स्वैप रणनीति" एक क्रिप्टोकरेंसी के लिए मात्रात्मक ट्रेडिंग रणनीति है। यह बाजार तकनीकी संकेतक RSI और ICHIMOKU संकेतक को जोड़ती है, जो मूल्य में उतार-चढ़ाव के दौरान लॉन्ग और शॉर्ट सिग्नल की पहचान करती है, जिससे कम खरीदना और ऊंचा बेचना संभव होता है। यह मध्यम से दीर्घकालिक समय सीमा जैसे 3-4 घंटे और उससे अधिक के लिए उपयुक्त है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित संकेतकों और नियमों पर आधारित है:

ICHIMOKU संकेतक

- टेंकन लाइन: पिछले 20 K线的 उच्चतम और निम्नतम मूल्य का मध्य बिंदु

- किजुन लाइन: पिछले 50 K线的 उच्चतम और निम्नतम मूल्य का मध्य बिंदु

- सेनको A लाइन: टेंकन लाइन और किजुन लाइन का मध्य बिंदु

- सेनको B लाइन: पिछले 120 K线的 उच्चतम और निम्नतम मूल्य का मध्य बिंदु

- चिको लाइन: वर्तमान K线 के क्लोजिंग मूल्य से पहले के 30 K线

RSI संकेतक

- सीमा 0-100

- 50 से ऊपर लॉन्ग सिग्नल, 50 से नीचे शॉर्ट सिग्नल

प्रवेश नियम

लॉन्ग प्रवेश: टेंकन लाइन किजुन लाइन को ऊपर से पार करे (गोल्डन क्रॉस) और मूल्य सेनको A और B लाइन को तोड़े, साथ ही RSI 50 से ऊपर हो।

शॉर्ट प्रवेश: टेंकन लाइन किजुन लाइन को नीचे से पार करे (डेथ क्रॉस) और मूल्य सेनको A और B लाइन को तोड़े, साथ ही RSI 50 से नीचे हो।

बाहर निकलने का नियम

प्रवेश के विपरीत सिग्नल दिखने पर तुरंत स्टॉप-लॉस लगाकर बाहर निकलें।

यह रणनीति मध्यम से दीर्घकालिक प्रवृत्ति, अल्पकालिक तरलता प्रवाह और ओवरबॉट/ओवरसोल्ड स्थितियों पर विचार करती है, जो उतार-चढ़ाव वाले बाजार में रिवर्सल के अवसरों को पकड़ती है। साथ ही, यह बड़े नुकसान से बचने के लिए स्टॉप-लॉस नियम निर्धारित करती है।

लाभ विश्लेषण

1. एकाधिक संकेतकों का समग्र निर्णय, उच्च निश्चितता सुनिश्चित करना

यह रणनीति ICHIMOKU की प्रवृत्ति और समर्थन/प्रतिरोध निर्णय, RSI की ओवरबॉट/ओवरसोल्ड स्थितियों, और K线 दिशा में तरलता प्रवाह पर एक साथ विचार करती है, जिससे सिग्नल की विश्वसनीयता सुनिश्चित होती है।

2. उतार-चढ़ाव वाले बाजार के लिए उपयुक्त, बार-बार लाभ कमाने का अवसर

क्रिप्टोकरेंसी बाजार में उतार-चढ़ाव अधिक होता है, यह रणनीति उतार-चढ़ाव वाले बाजार में रिवर्सल के अवसरों को पूरी तरह से पकड़ सकती है, जिससे बार-बार कम खरीदना और ऊंचा बेचना संभव होता है।

3. ट्रेंड चेज़िंग और पैनिक सेलिंग को रोकना, जोखिम नियंत्रण

रणनीति मध्यम से दीर्घकालिक प्रवृत्ति और अल्पकालिक स्थितियों पर विचार करती है, जिससे ट्रेंड चेज़िंग और पैनिक सेलिंग के जोखिम से बचा जा सकता है, साथ ही स्टॉप-लॉस लगाकर जोखिम को नियंत्रित करती है।

जोखिम विश्लेषण

1. कुछ चल रहे ट्रेंड को मिस कर सकती है

यह रणनीति मुख्य रूप से रिवर्सल पर केंद्रित है, जब लंबे समय तक चलने वाला ट्रेंड होता है, तो रणनीति बार-बार उतार-चढ़ाव में फंसकर पूंजी को प्रभावित कर सकती है।

2. एकल परिसंपत्ति, जोखिम विविधीकरण नहीं कर पाती

रणनीति केवल एक ही परिसंपत्ति में ट्रेड करती है, जिससे बाजार के व्यवस्थित जोखिम को फैलाया नहीं जा सकता।

3. चरम स्थितियों में स्टॉप-लॉस लगना

चरम स्थितियों जैसे गैप, वॉल्यूम स्पाइक आदि में, रणनीति स्टॉप-लॉस को ट्रिगर कर सकती है और बाध्य होकर बाहर निकलना पड़ सकता है।

अनुकूलन दिशाएँ

1. स्टॉप-लॉस रणनीति जोड़ना, प्रति हानि को कम करना

लाभ को लॉक करने और शून्य होने से रोकने के लिए ट्रेलिंग स्टॉप या शेष प्रतिशत स्टॉप-लॉस सेट किया जा सकता है।

2. इंडेक्स सहसंबंध जोड़ना, बाजार जोखिम फैलाना

इंडेक्स के साथ मजबूत सहसंबंध वाली परिसंपत्तियों में ट्रेडिंग के अवसर खोजे जा सकते हैं, जिससे बाजार के व्यवस्थित जोखिम को फैलाया जा सके।

3. स्थिति फ़िल्टर जोड़ना, अप्रभावी ट्रेड को कम करना

मूल्य अस्थिरता, वॉल्यूम परिवर्तन जैसी स्थितियों को फ़िल्टर के रूप में सेट किया जा सकता है, ताकि अप्रभावी रिवर्सल सिग्नल से बचा जा सके और लाभ की संभावना बढ़ाई जा सके।

निष्कर्ष

"उतार-चढ़ाव वाली लॉन्ग-शॉर्ट RSI कॉइन स्वैप रणनीति" ICHIMOKU संकेतक और RSI संकेतक का एकीकृत उपयोग करके क्रिप्टोकरेंसी के रिवर्सल पॉइंट का निर्धारण करती है, जो उतार-चढ़ाव वाले बाजार में कम खरीदने और ऊंचा बेचने के लिए उपयुक्त है। साथ ही, यह जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस नियम निर्धारित करती है। इस रणनीति को स्टॉप-लॉस तंत्र के अनुकूलन, सहसंबंध के माध्यम से जोखिम विविधीकरण और स्थिति फ़िल्टर सेट करके और अधिक बढ़ाया जा सकता है, जो वास्तविक ट्रेडिंग में परीक्षण के योग्य है।

- 1