मूविंग एवरेज पर आधारित एकतरफा पोजीशन खोलने की रणनीति

अवलोकन

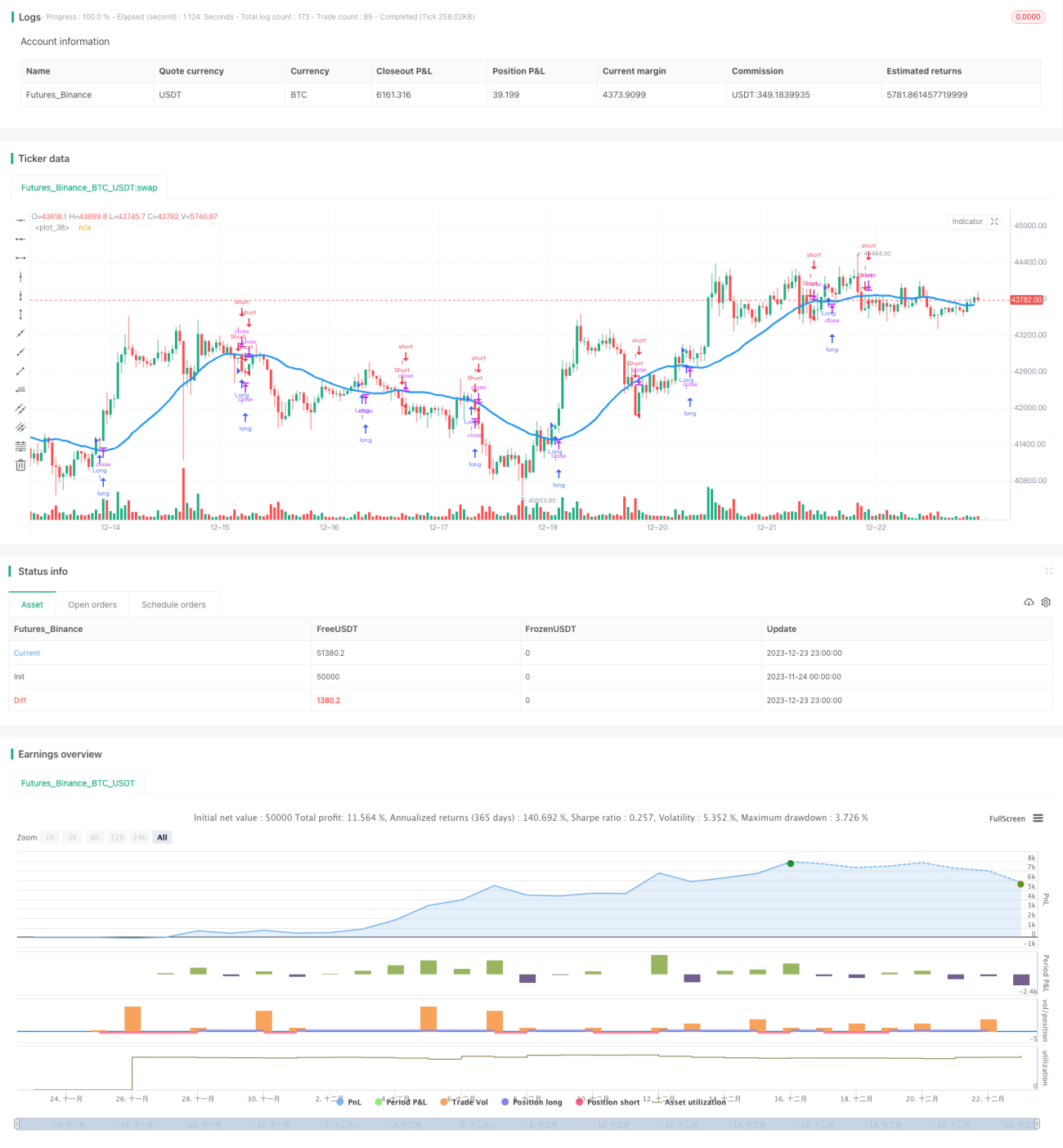

यह रणनीति विभिन्न प्रकार के मूविंग एवरेज की गणना करके मूल्य प्रवृत्ति की दिशा का निर्धारण करती है और एकतरफा पोजीशन खोलती है। जब मूल्य मूविंग एवरेज को तोड़ता है, तो लॉन्ग या शॉर्ट पोजीशन खोली जाती है।

रणनीति का सिद्धांत

यह रणनीति 7 विभिन्न प्रकार के मूविंग एवरेज का चयन करने की अनुमति देती है, जिनमें सिंपल मूविंग एवरेज (SMA), एक्सपोनेंशियल मूविंग एवरेज (EMA), वॉल्यूम वेटेड मूविंग एवरेज (VWMA), डबल एक्सपोनेंशियल मूविंग एवरेज (DEMA), ट्रिपल एक्सपोनेंशियल मूविंग एवरेज (TEMA), कॉफ़मैन एडेप्टिव मूविंग एवरेज (KAMA) और प्राइस चैनल मिडलाइन शामिल हैं। चयनित मूविंग एवरेज और क्लोज़िंग प्राइस के बीच संबंध की गणना करके मूल्य प्रवृत्ति की दिशा निर्धारित की जाती है।

जब क्लोज़िंग प्राइस नीचे से ऊपर की ओर मूविंग एवरेज को तोड़ता है, तो इसे तेजी का संकेत माना जाता है और लॉन्ग पोजीशन खोली जाती है; जब क्लोज़िंग प्राइस ऊपर से नीचे की ओर मूविंग एवरेज को तोड़ता है, तो इसे मंदी का संकेत माना जाता है और शॉर्ट पोजीशन खोली जाती है। इस तरह मूल्य प्रवृत्ति के मोड़ बिंदुओं को पकड़ा जा सकता है और एकतरफा पोजीशन खोली जा सकती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- कई प्रकार के मूविंग एवरेज चुन सकते हैं, जो विभिन्न वस्तुओं और समय अवधियों के लिए लचीले ढंग से अनुकूल होते हैं।

- एकतरफा पोजीशन खोलने से जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- प्रवृत्ति के साथ पोजीशन खोलने से लाभ कमाना आसान होता है।

- समझने और लागू करने में आसान।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- जब मूल्य मूविंग एवरेज के आसपास उतार-चढ़ाव करता है, तो कई बार गलत संकेत और विपरीत पोजीशन खुल सकती हैं। जोखिम को नियंत्रित करने के लिए उचित स्टॉप-लॉस सेट किया जा सकता है।

- मूल्य में तेजी से वृद्धि या गिरावट के कारण होने वाले जोखिम को पूरी तरह से टाला नहीं जा सकता। प्रवृत्ति संकेतों का निर्धारण करने के लिए अन्य संकेतकों के साथ जोड़ा जा सकता है।

- विश्लेषक को उपयुक्त मूविंग एवरेज पैरामीटर चुनने की आवश्यकता है, अनुपयुक्त पैरामीटर ट्रेडिंग संकेतों में देरी का कारण बन सकते हैं।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- प्रवृत्ति संकेतों का निर्धारण करने के लिए अन्य तकनीकी संकेतकों जैसे MACD, RSI आदि के साथ जोड़कर एक ट्रेडिंग कॉम्बिनेशन बनाया जा सकता है।

- स्टॉप-लॉस तर्क जोड़ें। ट्रेलिंग स्टॉप या पेंडिंग ऑर्डर स्टॉप।

- पैरामीटर का परीक्षण और अनुकूलन करके सर्वोत्तम पैरामीटर संयोजन चुनें। उदाहरण के लिए मूविंग एवरेज अवधि, मूविंग एवरेज प्रकार आदि पैरामीटर।

- तुरंत निष्पादित होने वाले पेंडिंग ऑर्डर प्रवेश रणनीति पर विचार किया जा सकता है, जो प्रवृत्ति के चलने पर नज़र रखता है।

सारांश

यह रणनीति मूविंग एवरेज के आधार पर मूल्य प्रवृत्ति की दिशा का निर्धारण करके एकतरफा पोजीशन खोलती है। इसका उपयोग सरल है, लागू करना आसान है, और जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है। लेकिन इसमें गलत संकेत और विपरीत पोजीशन खुलने का जोखिम भी हो सकता है। अन्य संकेतकों के साथ संकेतों का निर्धारण करके, पैरामीटर को अनुकूलित करके, स्टॉप-लॉस जोड़कर आदि के माध्यम से इस रणनीति में लगातार सुधार किया जा सकता है, जिससे यह अधिक स्थिर और विश्वसनीय बन सके।

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Tests v1.1", shorttitle = "MAs tests 1.1", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

needlong = input(true, "long")- 1