बहु-समय सीमा TEMA संकेतक क्रॉसओवर पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

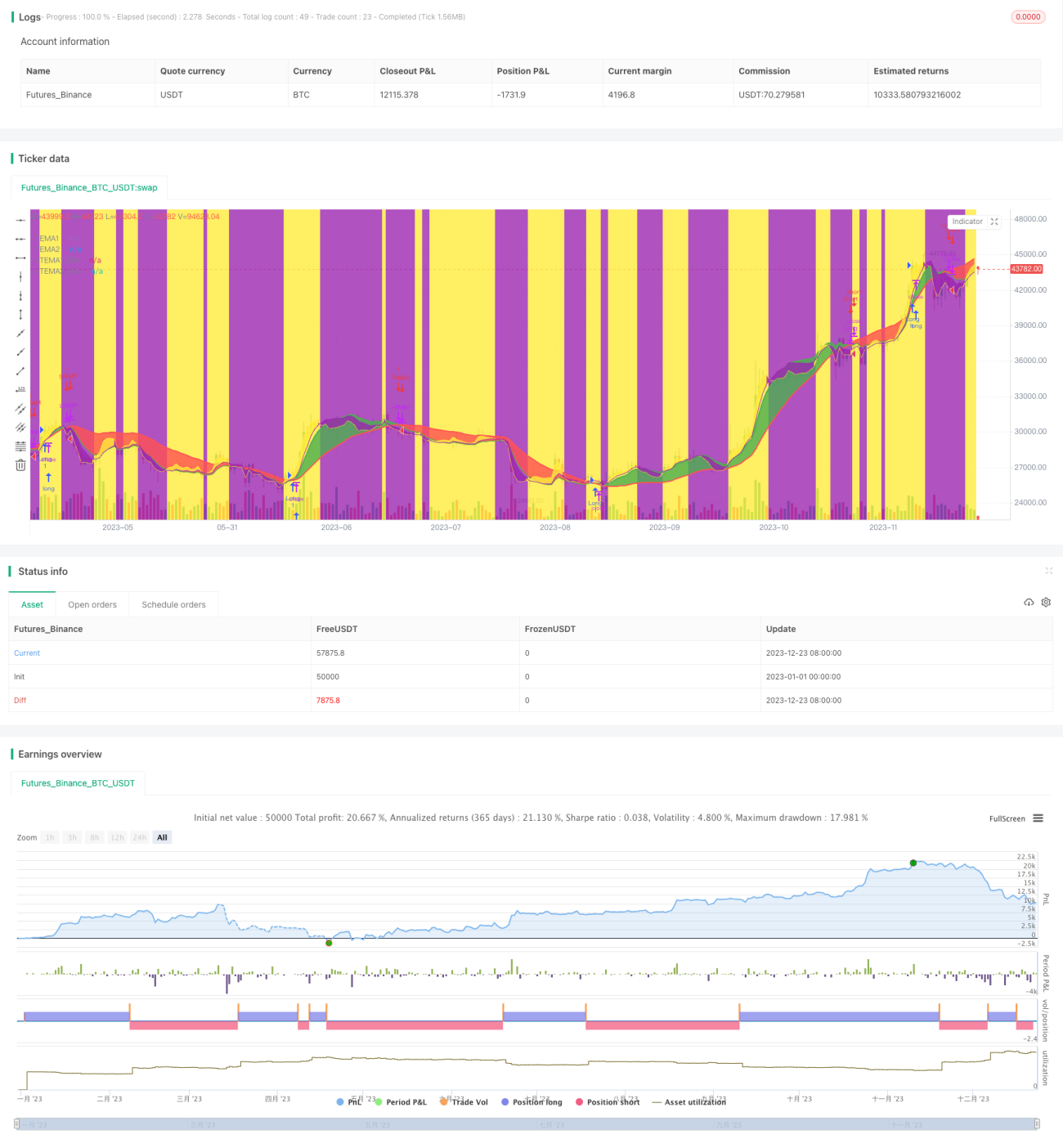

यह रणनीति बाजार की दिशा निर्धारित करने के लिए TEMA संकेतक के बहु-समय-सीमा क्रॉसओवर का उपयोग करती है, और फिर प्रवेश और निकास के विशिष्ट अवसरों की पहचान करने के लिए निचली समय-सीमा पर TEMA क्रॉसओवर का उपयोग करती है। रणनीति को केवल लॉन्ग, केवल शॉर्ट या दोनों दिशाओं में ट्रेड करने के लिए कॉन्फ़िगर किया जा सकता है।

रणनीति का सिद्धांत

रणनीति दो TEMA संकेतकों का उपयोग करती है – एक 5 और 15 अवधियों की तेज़ और धीमी रेखाओं पर आधारित, और दूसरा उपयोगकर्ता द्वारा परिभाषित उच्च समय-सीमा (जैसे दैनिक या साप्ताहिक) पर आधारित। उच्च समय-सीमा पर TEMA क्रॉसओवर समग्र प्रवृत्ति दिशा निर्धारित करता है: जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है तो तेज़ी का संकेत, और जब नीचे से पार करती है तो मंदी का संकेत। निचली समय-सीमा पर TEMA क्रॉसओवर का उपयोग प्रवेश और निकास के विशिष्ट अवसर खोजने के लिए किया जाता है।

जब उच्च समय-सीमा पर तेज़ TEMA धीमी TEMA को ऊपर से पार करती है, तो निचली समय-सीमा पर तेज़ TEMA के धीमी TEMA को ऊपर से पार करने पर लॉन्ग में प्रवेश किया जा सकता है; जब निचली समय-सीमा पर तेज़ TEMA धीमी TEMA को नीचे से पार करती है, तो बाहर निकलना चाहिए। इसी प्रकार, जब उच्च समय-सीमा पर तेज़ TEMA धीमी TEMA को नीचे से पार करती है, तो निचली समय-सीमा पर तेज़ TEMA के धीमी TEMA को नीचे से पार करने पर शॉर्ट में प्रवेश किया जा सकता है; जब तेज़ TEMA धीमी TEMA को ऊपर से पार करती है तो बाहर निकलना चाहिए।

रणनीति के लाभ

- TEMA क्रॉसओवर पर आधारित होने के कारण शोर से बचा जाता है।

- बहु-समय-सीमा सेटिंग उच्च और निम्न अवधियों को जोड़ती है, जिससे सटीकता बढ़ती है।

- एकतरफा या द्विदिशीय ट्रेडिंग लचीलेपन के साथ संभव है।

- नियम स्पष्ट और समझने तथा लागू करने में आसान हैं।

जोखिम विश्लेषण

- TEMA संकेतक में अंतराल (lag) होता है, जिससे मूल्य परिवर्तन के शुरुआती अवसर चूक सकते हैं।

- उच्च समय-सीमा प्रवृत्ति आकलन में अल्पकालिक समायोजन अनावश्यक विपरीत कार्रवाई का कारण बन सकते हैं।

- उच्च समय-सीमा सेटिंग का अनुचित चयन वास्तविक प्रवृत्ति को प्रतिबिंबित नहीं कर सकता।

- निम्न समय-सीमा सेटिंग का अनुचित चयन स्टॉप-लॉस जोखिम को बढ़ा सकता है।

जोखिम समाधान के तरीके:

- TEMA मापदंडों को उचित रूप से समायोजित करके संतुलन प्राप्त किया जा सकता है।

- स्टॉप-लॉस सीमा को थोड़ा ढीला किया जा सकता है।

- उच्च और निम्न अवधि मापदंडों का अनुकूलन किया जा सकता है।

- विभिन्न उपकरणों पर मापदंडों की मजबूती का परीक्षण किया जाना चाहिए।

अनुकूलन की दिशाएँ

- TEMA मापदंडों को गतिशील रूप से समायोजित करके संकेतक की संवेदनशीलता को अनुकूलित किया जा सकता है।

- मोमेंटम संकेतक जोड़कर प्रवृत्ति को पकड़ने से चूकने से बचा जा सकता है।

- अस्थिरता संकेतक जोड़कर स्टॉप-लॉस सीमा को गतिशील रूप से समायोजित किया जा सकता है।

- मशीन लर्निंग विधियों द्वारा मापदंडों का अनुकूलन किया जा सकता है।

सारांश

इस रणनीति की समग्र अवधारणा स्पष्ट और समझने में आसान है। यह TEMA संकेतक के बहु-समय-सीमा क्रॉसओवर के माध्यम से प्रवृत्ति दिशा निर्धारित करती है, और निचली समय-सीमा पर क्रॉसओवर का उपयोग करके प्रवेश के अवसर खोजती है। इसके कुछ लाभ हैं, साथ ही सुधार की गुंजाइश भी है। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग व्यवहार के लिए एक मूल्यवान संदर्भ प्रदान करती है।

- 1